作者:于博 刘承昊

每周洞见:尾部企业压力仍大

去库存持续推进,尾部企业压力增高。我们在库存周期的深度报告中曾指出:当前需求偏弱,去库存的主要动力来源于企业降价减产。而在降价减产的“内卷式竞争”中,企业承受能力不尽相同。从6月PMI来看,订单已有从小企业向大中型企业转移的趋势,“尾部企业”经营压力明显走高。

从亏损情况来看,“尾部企业”压力高于去年同期,且压力仍在边际抬升。从5月数据来看,亏损企业占规上工业企业的30%,比去年同期高出3.6个百分点。5月亏损企业单位数两年复合增速录得13.2%,较4月高出0.3pct。1-5月,工业企业累计亏损额两年复合增速为32%,较4月高出0.5pct。

分行业来看,“尾部企业”亏损压力大,是多数行业存在的普遍现象。5月,工业41个子行业中,有33个子行业亏损企业单位数同比正增长,且有35个行业亏损企业数占比高于去年同期。

产能利用率持续承压,产能退出或不可避免。从历史经验来看,亏损企业占比的同比变化与工业企业产能利用率的同比变化存在负相关关系。工业企业亏损占比持续高于去年同期,或意味着工业产能利用率仍有下滑风险。从更长的时间维度来看,若需求持续偏弱、亏损持续恶化,市场自我纠偏的力量或推动尾部企业“主动退出”,以实现出清。

高频观察:6月汽车零售延续高增长

总结与展望:6月全月,终端需求中汽车消费、服装消费与线下消费支撑较强,生产整体低位企稳。就上周数据来看:1)30城新房成交增速负增,乘用车零售复合增速续升,市内消费仍有韧性;2)日耗复合增速反弹,钢材、水泥需求季节性回落;3)美元指数反弹,海外大宗价格回落;国内需求较弱,工业品以跌为主;4)库存去化依旧艰难,螺纹、水泥库存小幅回补。

今年4月以来,乘联会零售和批发两年复合增速连月攀升,6月零售与批发两年复合增速分别录得9.5%、20.4%,延续高速增长。近两月汽车消费表现超预期,主要缘于厂家及经销商积极促销,带动库存去化。向前看,汽车销售能否维持高景气仍有隐忧。央行调查问卷反映,收入预期进一步下滑带动居民大额商品消费意愿转弱,二季度居民未来三个月准备在大额商品上增加支出的比例仅为17.7%,较一季度数据下滑1.2个百分点。由此来看,三季度汽车消费仍有承压风险。

需求:走势分化。【地产】6月全月,30城商品房成交面积同比增速由正转负至-32%。【乘用车】6月全月,乘联会乘用车零售销量两年复合增速续升。【商贸文旅】较2021年同期,商圈人流增速回落,百度迁徙指数增速回落。

生产:低位企稳。【下游】上周乘用车半钢胎开工率续降,原生铝合金开工率持平。【中游】上周沿海八省电厂日耗两年复合增速反弹。钢材产量同比降幅缩窄,电炉开工率持平。水泥粉磨开工率续升。玻璃产量同比降幅扩大。江浙织机负荷率提升。

价格:以跌为主。【海外大宗】美元反弹,大宗回落。铜价续升,铝价回落。油价反弹。【国内生资】上周煤价回落。螺纹价格回落,水泥、玻璃价格续降。PTA产业链产品价格全线下跌。锂电材料续降,光伏组件价格以跌为主。

库存:去补各半。【下游】上周十大城市地产库销比回落。【中游】上周螺纹由去库转为累库,水泥库容比续升,玻璃加速累库。【上游】动力煤港口库存续降,炼焦煤港口库存续升。LME铜库存续降,LME铝库存续降。全美商业原油库存续降。

下游行业

地产:6月月末冲量强度偏弱,楼市淡季延续。6月全月,30城新房成交复两年合增速低位下探,月末冲量高度有限,百强房企成交面积复合增速较上月进一步下滑。二手房成交保持韧性,14城二手房成交两年复合增速在零增长上下波动。综合来看,居民购房意愿疲弱,楼市淡季更淡。月末冲量偏弱使得库存仍偏高,上周十大城市库销比仍处历史同期高位。土地市场方面,各地集中供地继续,顶价成交与底价成交同时存在,冷热分化更趋明显。

乘用车:6月批零增速续升,经销商库存预警指数续降。受益于端午节促销和厂家、经销商冲刺半年度销量考核,6月成交环比提升,全月乘联会乘用车零售、批发两年复合增速均续升。促销带动库存去化,6月经销商库存预警指数已连续3月回落,绝对水平处于历年同期均值附近。但零售对于生产的带动作用有限,厂商排产依旧谨慎、采购并未放量,原生铝合金开工率环比走平。

商贸文旅:线下消费韧性较强,暑期游接棒端午。从两年复合增速看,上周百城拥堵延时指数和地铁客运量增速均反弹,反映节后城市经济活跃度回升。市内消费方面,受假期结束影响,节后商圈人流两年复合增速略有回落,但绝对水平仍高于节前,反映市内消费仍有韧性。同时,受益于优质影片供给,电影票房增速续升。文旅消费方面,百度全国迁徙规模虽回落至节前水平,但国内航班量两年复合增速续升,指向暑期游景气仍高。

(向右滑动查看更多,PC端用户请在浏览器中滑动阅读)

中游行业

电力:电厂日耗复合增速反弹,水电出力偏弱。水电方面,上周入库流量环比回落,汛期流量偏枯,出库量环比回升不大,水电出力较历年同期仍偏弱。火电方面,沿海地区气温回升推动日耗再度走强,单周沿海8省电厂日耗两年复合增速反弹。库存方面,日耗提升带动电厂可用天数回落。

钢铁:节后复工节奏偏慢,累库带动钢价承压回落。需求方面,螺纹、热轧表观消费量同环比均下跌,反映工业整体节后复工节奏偏慢。生产方面,钢材盈利率回升带动钢厂生产意愿回暖,高炉、电炉产能利用率小幅续升。库存方面,由于需求偏弱,生产走强,钢材库存整体由去转补。价格方面,政策预期仍未兑现,钢价逐渐向弱需求方向修正,螺纹、热轧均价续降。

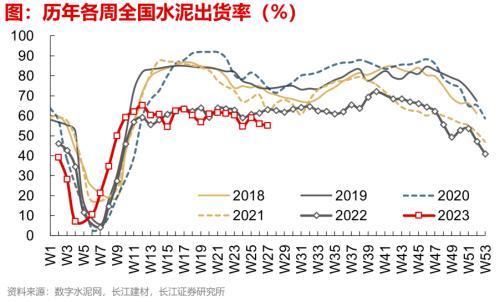

水泥:天气因素影响施工强度,需求偏弱、库存回补。上周,高温天气和梅雨季节对建筑施工强度影响较大,水泥出货率环比略有回落,但出货量略有回升。生产端,粉磨开工率环比续升。需求弱而生产强,带动水泥库容比续升,水泥均价承压续降。

(向右滑动查看更多,PC端用户请在浏览器中滑动阅读)

(向右滑动查看更多,PC端用户请在浏览器中滑动阅读)

(向右滑动查看更多,PC端用户请在浏览器中滑动阅读)

(向右滑动查看更多,PC端用户请在浏览器中滑动阅读)