美国六月就业数据:下行意外,但美联储仍将加息

作者:Jeffrey Young

“就业数据有下行意外,与深数宏观(DeepMacro)的预测一致。但美联储已经准备好在七月份加息。我们希望美联储不要再使用‘依赖数据’这个表述了。”

- 纽约时间2023年7月7日上午09:52。

- 下行意外:六月份私人企业非农就业人数(NFP)为+20.9万,深数宏观(DeepMacro)的预测值为+17.6万,我们发布预测值时市场共识水平为+22.5万,而私下流传的数字要高得多。过去两个月有净-11万的大幅修正。

- 在经历了一长串相对于共识水平的上行意外之后,近几个月出现了几次下行意外,我们这个月正确的预测了这一点。

- 失业率下跌了0.1个百分点,至3.6%,(单独的)家庭调查中的就业增长与机构调查中的就业增长大致相似。

- 名义收入增长持平(三个月移动平均值为年同比6.3%),但实际收入(按核心CPI平减后)有所加速(从2.2%上涨至3.2%)。(收入为就业数*平均时薪*每周平均工时)。

- 总之:整体非农就业人数的下行意外与深数宏观(DeepMacro)基于大数据的预测一致。但美联储仍将在七月份加息,因为美联储已经准备好了,而且他们更关注的是消除挥之不去的通胀风险,而不是“过度加息”从而扼杀经济增长。

我们正确的部分

- 整体非农就业人数。当我们发布预测时,我们的预测值低于市场共识水平;市场共识水平在本周略有上涨。而“私下流传的数字”比彭博社中位数预测值+23万要高得多。

- 基于大数据的行业细分。餐饮行业就业为-1千,而五月份为+2.4万,与大数据来源所建议的情况一致。这是自2020年12月以来该行业就业的首次下降。正如一些替代数据所建议的,临时工作为-6千。

- 一些“科技”相关行业的就业也出现下降——下降幅度不大,但方向与裁员公告一致。这一直是过去几个月的一个发展趋势,我们有兴趣看看它是否会产生滚雪球效应,或者人工智能热潮会停止这一趋势。

我们不正确的部分

- 并不多,但我们低估了整体非农就业人数。

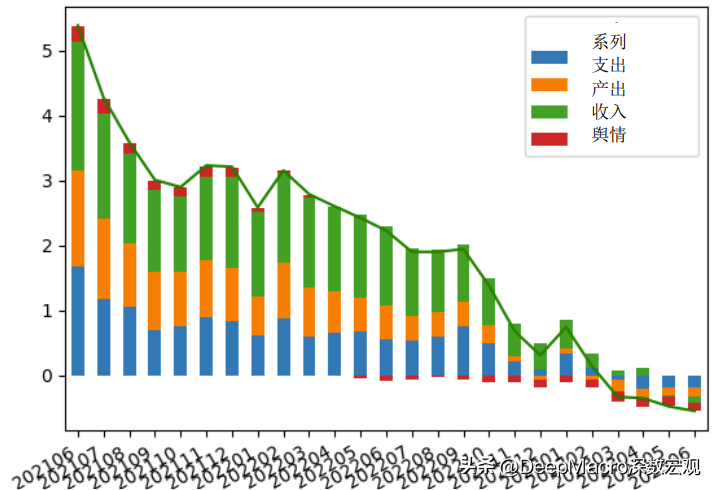

图1a. 就业报告发布之后的深数宏观(DeepMacro)美国经济增长因子,2021年6月-2023年6月(十年平均数标准差)

来源:深数宏观(DeepMacro)

对经济的影响

- 我们总是必须分别考虑两种影响:与共识预测相比的意外(会对市场产生短期影响),以及对整体经济观点的影响(会对市场产生中期影响)。

- 重点关注中期,考虑到本报告中的所有数据(而不仅仅是整体非农就业人数),深数宏观(DeepMacro)经济增长因子从-0.41(低于平均数的标准差)下调至-0.55(见图1a)。经济增长低于趋势值,但这并不是金融危机驱动的“突然停止”,而是由过度需求/通胀走高/利率走高驱动的周期性下调。

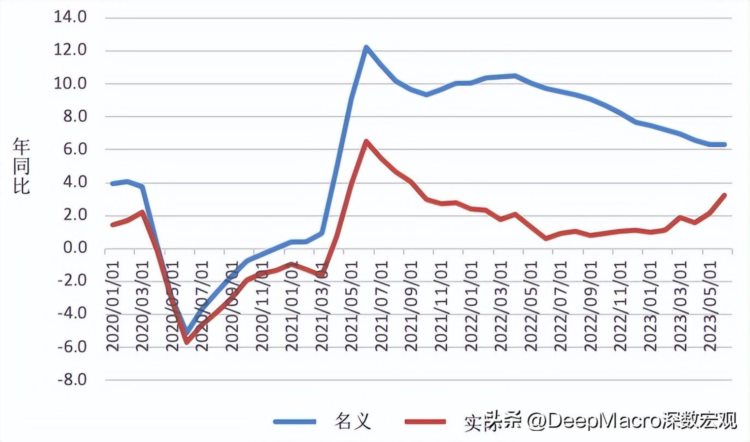

- 就对通货膨胀的影响而言:低于趋势值的经济增长与通胀放缓是一致的。但是:走低的通胀本身可能会导致短期适度的上行“中期修正”。名义的整体收入增长(工人*工时*平均时薪)(图2a中的蓝色线)为年同比6.3%,与自2021年4月通胀开始飙升以来的最低经济增长相当。但是,因为通货膨胀下降,实际的整体收入增长(图2a中的红色线)加速至3.2%。这是一个不错的数据,足以提振经济增长。虽然不足以推动经济持续高于趋势值,但足以在各个方面产生上行意外,使得美联储继续关注上行风险。

图2a. 美国:名义和实际的整体工人收入增长,2020年1月-2023年6月(三个月移动平均数的年同比)

来源:深数宏观(DeepMacro),彭博社。

注:名义收入增长=非农就业人数*平均工时/周*平均时薪。通过核心CPI(彭博社上个月共识水平预测)进行平减。

对市场和政策的影响

- 在我们(周一)的预测中,因为深数宏观(DeepMacro)预测值低于市场共识水平,我们认为这次非农就业人数发布的非常短期的市场风险是美元走弱、利率走低。这就是我们的规则,我们观察的是我们的预测值高于还是低于市场共识水平,我们认为这一点会反映在市场定价中。

- 考虑大量其他信息的更中期的深数宏观(DeepMacro)FX-1模型,非常少量的净做空美元(兑欧元和较小的货币做多,兑日元和英镑做空)。中期的短期利率模型STR-1做空美元利率。因此非农就业人数发布这一事件的短期风险策略为削减美元做多头寸,并削减美元利率做空头寸。

- 截至撰写本报告时(纽约时间上午9:30),外汇市场上美元普遍下跌(兑欧元、日元和英镑均下跌),并且利率也在下跌,因此短期市场的反应与深数宏观(DeepMacro)预测相一致,报告将会被视为比市场预期更为疲软。

- 不过,因为美联储仍将在七月份加息,我们认为短期市场的走势不会延续,事实上市场最初的强烈反应已经在很大程度上逆转了。

- 美联储声称“依赖数据”,但这一表述的含义越来越不明确了。自美国联邦公开市场委员会上次会议以来,美联储关注的核心数据——通货膨胀和就业——一直疲软。如果依赖这些高频数据,那七月份应该再次暂停加息。然而,美联储大多数论调一直是鹰派的。更恰当的说法是“我们关注挥之不去的通胀风险,并将继续加息,直到我们消除通胀。”

- 无论如何,我们人工智能驱动的短期利率模型STR-1预测,市场利率将超过市场远期利率。

深数宏观(DeepMacro)由华尔街资深经济学家和IT界著名数据科学家创建,利用人工智能分析大量经济数据,将其量化为经济增长因子、通货膨胀因子、全球投资风险因子等指标,预测全球宏观经济趋势。全自动的算法系统利用“大数据”在官方数据发布之前,分析经济状况并获取对市场重要但官方数据未能很好覆盖的数据。基于这些指标,深数宏观(DeepMacro)构建了各种资产类别的中期投资组合,包括短期利率、外汇和全球资产配置,都取得了很好的业绩。深数宏观(DeepMacro)与世界各地的金融机构,包括主要银行、主权财富基金和全球对冲基金等密切合作,提供付费内容、专有指标和咨询服务。有关更深入的数据分析和专业解释,请联系info@deepmacro.com。