利润表其实很简单,我们只需要关注四个点即可:营业收入、毛利润、费用率、营业利润率。

1、营业收入:除并购兼并外,企业有三种增长渠道—潜在需求增长、市场份额扩大、价格提升。

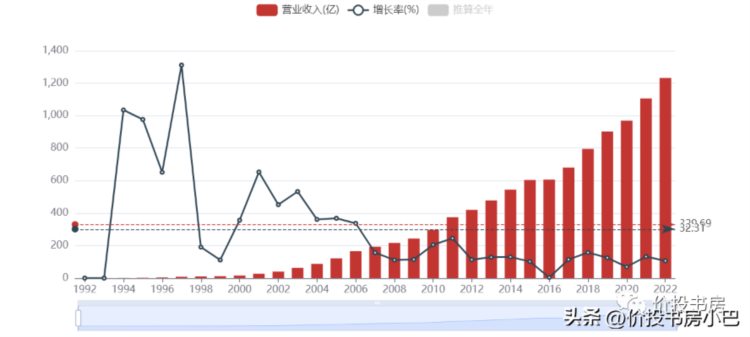

伊利股份营收从1992年0.34亿到2022年的1232亿,30年增长了3623倍,折合年增长率高达31.4%。

但可以明显看出,从2012年以后,增速明显放缓,进入中低增长时代,近10年复合增长率11.4%,近5年复合增长率12.7%。

伊利营业过去的高增长,是需求增长、市场份额扩大、价格提升三者共同作用的结果。(这里小巴留个坑,在后续管理层汇报环节会重点拆解分析)

未来伊利营收增长还能依靠哪些途径?又能维持多高的增长?这些我们后续结合行业分析再给出小巴的判断。

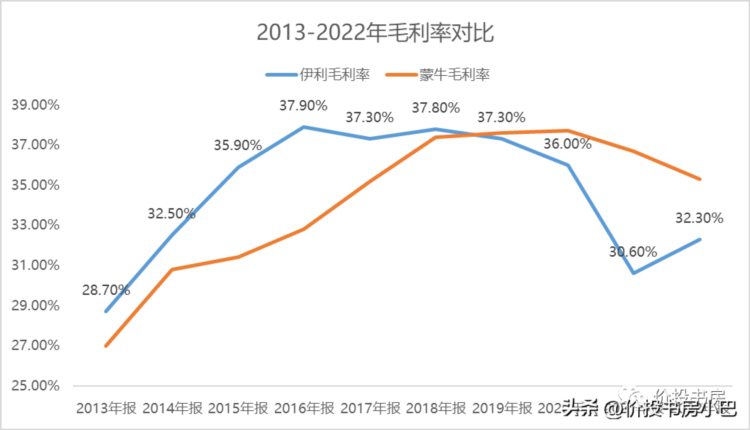

2、毛利率:尽量选择高毛利率的企业,老唐建议优选毛利率在40%以上的,但是乳制品行业普遍毛利率没有那么高,这里我们重点看下两大龙头的数据。

过去十年,伊利平均毛利率34.63%,蒙牛平均毛利率34.19%,两者水平基本相当,高峰期两者毛利率均保持在37%左右。

2021年是转折点,伊利毛利率下滑约4-5%,而蒙牛依然保持较高水平。

2022年伊利股份毛利率有一定提升,但距离高峰期37%还有一定差距,小巴会密切关注未来2-3年的毛利率变化,最少需要提升到36-37%才比较合理。

毛利率=毛利润/营业收入,由于伊利股份营业收入在持续增长,因此伊利股份毛利率降低的主因在于营业成本的上升幅度更大。

3、费用率:四费占营业总收入的占比,警惕费率过高或变化剧烈的公司。此外,销售费用占比高的企业,一般产品或服务没有拉力。

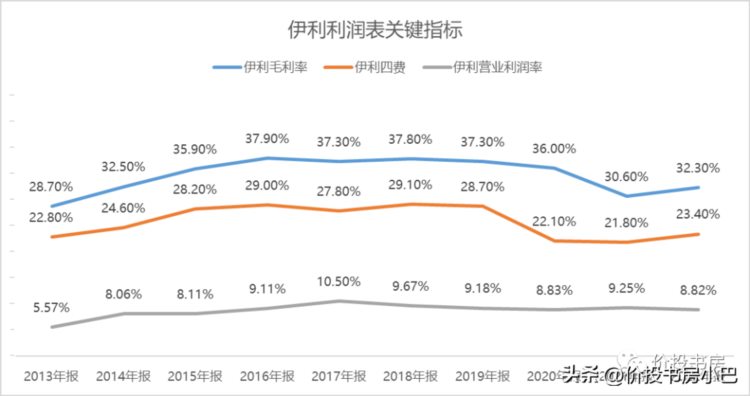

过去十年,伊利平均费用率25.75%,蒙牛平均费用率29.53%,伊利明显优于蒙牛,且从2019年开始,伊利费用率下滑明显。

进一步拆解来看,2020年开始伊利费用率下滑较大,主要原因是销售费用下降较多,且近几年伊利的销售费用维持在相对低位。是否预示着伊利的龙头地位更加稳固,不需要大额销售也能维持营收增长?产品力/品牌力作用明显?

费用率也可以看费用占毛利润的占比,<30%为优秀企业,30%-70%为中等企业,>70%的企业通常关注价值不大。这点大家感兴趣的也可以自己算一下,小巴节约时间就不分析了。

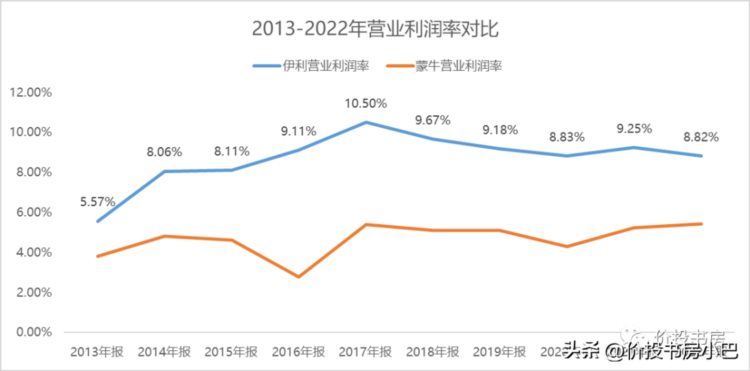

4、营业利润率:不仅看数字大小,更要对比历史变化,要分析变化的原因是售价提升、成本下降,还是费用控制得力。

唐朝更推崇的营业利润率=(营业收入-营业成本-三费)÷营业收入,这里小巴就偷懒,直接用报表里的营业利润率来进行对比,趋势是大体一致的。

过去十年,伊利平均营业利润率8.71%,蒙牛平均营业利润率4.66%,伊利明显优于蒙牛。

2017年是伊利的营业利润率的峰值,近几年维持在9%左右,变化不大。

伊利股份近几年营业利润的变化,主要在于费用的降低中和了营业成本的上升,归根结底还是费用控制得力。

5、利润表重点关注指标小结:毛利率、四费率双降低,营业利润保持稳定。

毛利率预警:近两年毛利率下滑较大,主因在营业成本上升较快,需密切关注未来几年能否回升到正常水平。

四费降低好消息:四费尤其是销售费用降低较多,若观察不影响公司营收和盈利,则证明公司的产品力/品牌力在提升。

微妙的营业利润:毛利率和四费同涨同跌,相当于卖得好的时候花费大手大脚,卖得不好追求极致降本。微妙之处就在于,公司总能够恰到好处的维持营业利润在9%左右。