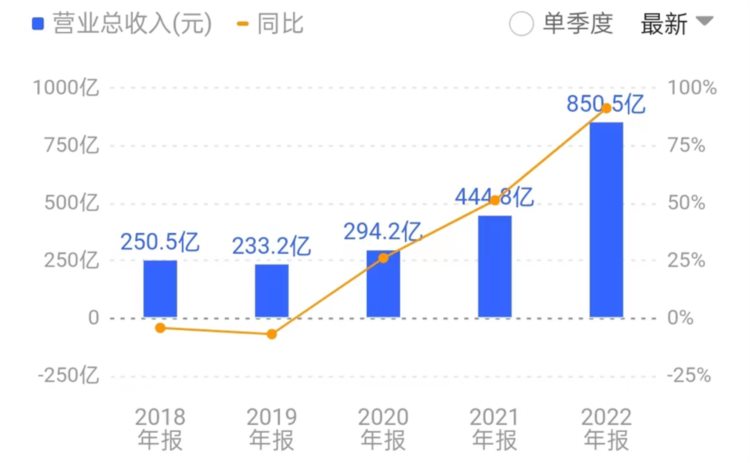

《科创板日报》4月24日讯24日晚间,天合光能披露年度业绩,营收、净利润均创历史新高:2022年营业收入850.52亿元,同比增长91.21%;净利润36.8亿元,同比增长103.97%;扣非净利润34.65亿元,同比增长123.89%,拟10派4.78元。

天合光能营收

天合光能净利润

在年报中,天合光能表示,2022年公司光伏组件出货量为43.09GW,出货量和销售收入较上一年度均有较大幅度增长。期间天合光能现金流量净额同比增加741.19%,主要系公司销售规模扩大,主营业务现金流入增加。

值得注意的是,该公司提出了2023年产能增五成的目标。

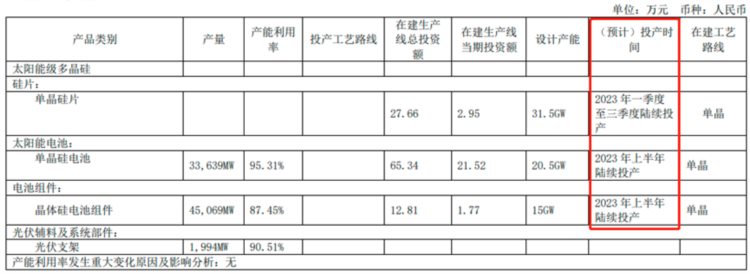

截至2022年12月31日,天合光能现有产能为电池50GW,组件65GW。

天合光能称,2023年底,计划电池年产能达到75GW(较现产能高50%),其中TOPCon先进电池产能达到40GW;组件年产能达到95GW(较现产能高46%);拉晶年产能达到50GW,切片年产能达到50GW。

另外,其2023年的组件出货量目标为65GW,同比增长51%。

据其产品生产计划表,2023年上半年,天合光能将有硅片、太阳能电池、组件相关项目陆续投产。

N型电池是天合光能寄予厚望的新增长点。2022年12月,其宿迁基地8GW210+N型iTOPCon电池片成功下线,目前正在青海建立部分N型自主产业链。

2022年,天合光能研发投入46.21亿元,同比增长80.85%,其中研发费用12.21亿元,同比增长32.01%。天合光能称其电池研发团队继续保持N型i-TOPCon电池产业化效率及良率的行业领先,量产效率提升至25.3%;同步积极投入研发新型HJT电池,实验室效率达到25.6%。

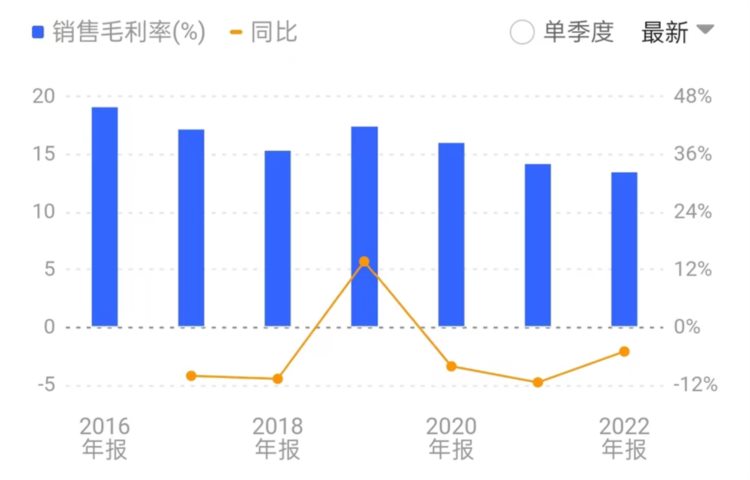

2022年,天合光能在光伏行业的毛利率为13%,同比减少0.80个百分点。具体到各产品,仅电站业务实现毛利率同比增长,光伏组件、系统产品、智能微网及多能系统、发电业务及运维的毛利率分别同比减少0.56、0.11、1.68、4.24个百分点。

从天合光能历年业绩来看,其销售毛利率已连续三年下滑。

天合光能也在年报中提示,其产品以硅料为基础原材料,在此基础上加工成硅片、电池片,结合各类辅材最终组装成光伏组件。如果大型硅料生产企业及其他辅材供应商出现不可预知的产能波动,或下游市场的阶段性超预期需求爆发,将导致公司原材料价格波动。

此外,随着各国推进光伏平价上网,将使得光伏组件价格持续下降。随着未来光伏行业技术的不断进步,光伏行业各环节的生产成本及销售价格仍有下降的空间,进而引发组件毛利率波动甚至下降的风险。