赶在31号前,还是简单把3.5%利率下调这个事讲一下。

这篇主要讲四个内容:

①3.5%利率产品要下架这回事是不是真的?

②预定利率利率下调后,产品的价格会有多少影响?

③未来保险利率是否有上行的可能?

④未来保险产品的方向?

3.5%利率产品要下架这回事是不是真的?

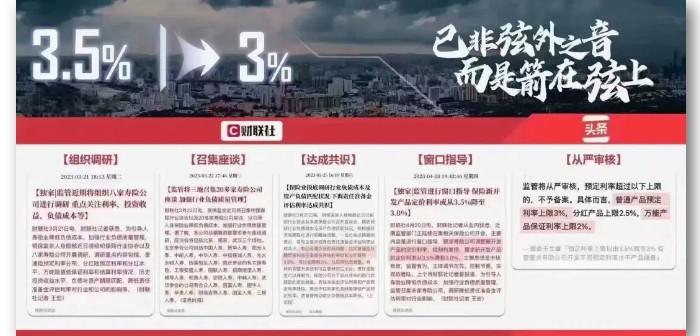

关于将要下调到3%利率的事情,从去年年底就有开始在网上传了,在今年三月开始,基本上每个月都会拿出来说一次。

之前我对这件事一直算是持观望态度,因为监管并没有正式公告,而且这些年在保险业听风就是雨的这种营销见得太多了。

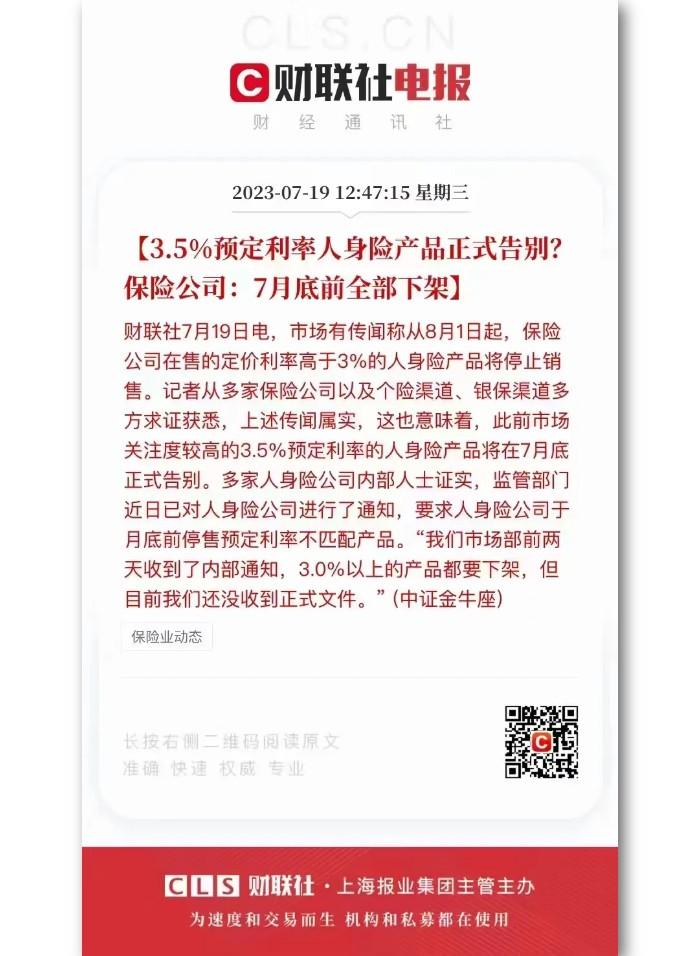

不过,最近的一次7月19号的财联社电报之后,结合这一周实际发生的情况来看,目前基本确定这次3.5%下调到3%是真实的。

因为目前虽然确实还没有正式的公告,但我们在最近这几天后台收到下架的信息多的数不过来了,

基本上绝大部分长期险都通知要下架了,而且期限都是31号,这就不是什么营销能做到的了,只有上面明确指示了,才会有这样统一的行动。

也就是说,目前这件事仍然是以窗口指导的形式,监管直接通知保险公司的,后续肯定会以正式发文的形式公布,但具体公告时间不好说。

因为有过前车之鉴,像当年1999年的预定利率调整,就是一直保密,直到2005年才解密公布的。

另外,这个预定利率的调整并不是单一的,牵一发而动全身,伴随而来的分红险和万能险的利率也将会调整;

根据目前业内传的消息,分红险的预定利率可能会下调到2.5%,万能险的最低保证利率可能会下调到2.0%,这个后续有待证实。

预定利率利率下调后,产品的价格会有多少影响?

虽然现在网上一直都在推增额寿,不过预定利率的变动,只要是超过一年期以上的长期险,都会受到影响的。

只是体现的方向不一样,理财型的产品很好理解,很直接就是我们获得的实际利益会下降;而保障型的产品体现的是同样的保额,利率下降后,保费会上升。

举个例子,假如保险公司设计一款100%赔付的产品,明年赔你100块钱,如果是按照5%的预定利率,你今年要交四舍五入大概95块钱,如果按照3%的利率,你今年就要交大概97块钱。

预定利率影响的就是我们提前存在保险公司那里用于抵扣未来保障成本的钱的利息。

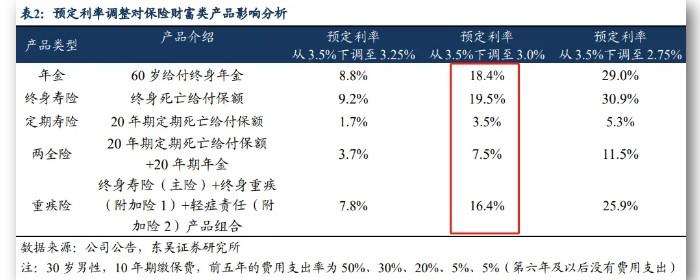

理解这个逻辑后,我用《中国人身保险业经验生命表(2010-2013)》的死亡率简单推算了一下30岁男士,趸交纯保费条件下,不同保障期,3.5%预定利率和3%预定利率的保费差距,如下:

很好理解,保障期限越短,利率调整对保费的影响越小,以30岁男士保终身的角度,保费差距大约在20%左右。

具体怎么推算的,我之前在《极致寿险定价逻辑分享,和一些政治不正确的话》中有分享,有兴趣了解可以去看看

当然,我这里仅以趸交纯保费来推算的,目的只是大致了解一下保费的变动范围,没有考虑实际产品的附加费用率占比;

更具体的可以参考东吴证券非银团队的这个研报数据,他这里加入了附加费用率去测算,应该更接近真实情况:

这里也简单列一下类似增额寿这种理财险,3%和3.5%利率不同期间的现金价值差距大概是多少,也是以30岁男士为例:

30岁男士,持有到终身,也就是76年,现金价值的差距在30%左右。

未来利率是否有上行的可能?

这个我觉得应该没人能明确,我这里仅仅是谨慎分享一点自己浅薄的理解。

从经济学的基础理论上来说,利率波动是有周期性的,既然现在是利率下行周期,那未来确实是有可能出现利率上行的周期的。

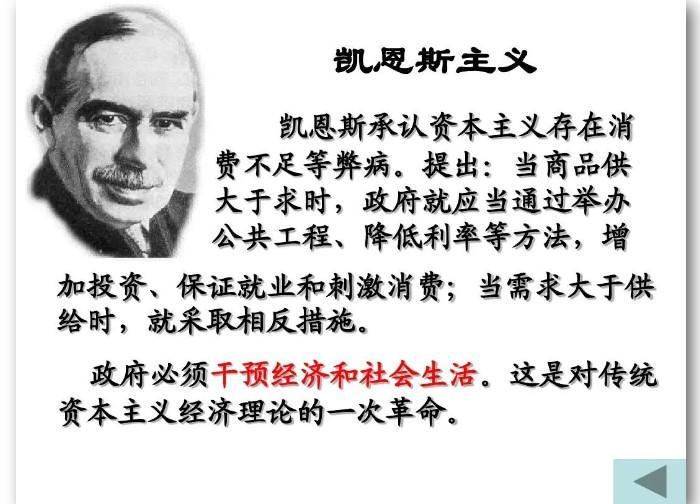

很多保险从业者讲利率会拿日本长期接近零利率来举例,我觉得要弄清楚我们国家未来会不会这样,这里就要说一下凯恩斯主义了。

因为日本经济模式走的就是凯恩斯主义,或者说是日本当下陷入的是凯恩斯陷阱(流动性陷阱)。

凯恩斯主义简单粗暴一点解释就是利用政府这只有形的手,通过调控利率等核心手段,在经济低迷需求不足的时候实行货币宽松政策,在经济通胀泡沫的时候通过收缩信贷,来尽量抚平经济周期波动对社会的影响。

虽然凯恩斯主义的名声不好,但我认为这套理论其实是没什么问题的,只是和“理性人假设”一样,这套理论能有效的一个前提就是政府是要完全理性的。

但我们都知道这点是不可能的,因为政府也是由人构成的,需求不足的时候大家都渴望放水,所以第一步很顺利,但到泡沫通胀需要开始缩水的时候,这一步往往就很难执行了。

一方面因为由俭入奢易,由奢入俭难,另一方面,西方的多党选举模式,更注重短期的政绩,缩水意味着主动给繁荣的经济降温,即使只是虚假的繁荣,这种吃力不讨好的事情,做了就不用指望选票了。

所以,西方很多国家实际上打着践行凯恩斯主义的名义,却只挑对自己有益的一部分去用,难做的部分都是留给后人的智慧,然后后人继续留给后人。

这样泡沫累积越来越大,利率降到再也降不动了,即使是0利率也刺激不了经济了,最终就陷入了流动性陷阱。

凯恩斯主义想要有效,还有另一个前提(我自己瞎琢磨的),那就是要政府做好完善的管控和财富再分配制度。

因为如果没有严苛的管控,每次放水,离水源近的人,总能先一步拿到资源,甚至是拿走大部分资源,这部分资源就会聚集到某类资产上,冲高他们的资产价格,反而造成了劫贫济富,扩大财富两极化的局面。

放的水最后流入实体的分量只会是很小一部分,对实体行业来说往往是杯水车薪,但经济活动需要依靠消费,小部分极富的人产生的消费是有限的,大部分人没钱消费就刺激不了经济复苏。

所以如果没有严苛的管控,完善的财富再分配制度,每次放水,都会进一步加剧贫富差距,对经济的刺激作用就越来越小。

扯了这么久,可以回来正题了,我之前在网上看到过一个很有意思的说法,我们国家才是最大的凯恩斯主义执行国家。

细想一下,事实上确实是,我甚至认为,可能只有我们国家,才有可能真正实行的好凯恩斯主义这个逻辑,因为我们政府具备这个基因,上面提到的问题我们国家很多都是在努力去解决的。

想一下现在是第几个五年计划了,以前的先富带后富,到现在的财富再分配,这种宏观政策的连贯性,在西方体制上是不存在的。

所以,扯这么多就是想从体系上去说明白,我认为我们国家的利率有更强的自主性,或者说政策性。

不过,外面全是洪水滔天,我们也很难独善其身,多少还是会受到外界影响的。

所以我的观点就是,我认为未来整体利率是会有一定下行的趋势,但这个大趋势应该比较缓慢,中间还是会有几次利率周期波动的,而且,我不认为我们会出现像日本那样长期接近零利率的时候。

不过,这里说的是市场利率,保险的预定利率又是另一回事了,监管对保险业的利率调整是需要综合和慎重裁定的,保险业的利率并不会轻易随着市场利率去调整。

所以,这里仅表达我的判断是:在缓慢下行的这个市场利率环境下,我们保险业的预定利率调整周期是会相对比较长的,而再次上调的概率很低,非常低。

未来保险产品的方向?

我目前想到的两方向,先说第一个,类似2013年那样,给寿险和年金险做分轨式,阶梯式的利率分布设计。

比如,普通寿险下降到3%,年金险少下调一点,比如3.25%?然后下调万能险和分红型的利率。

不过这个方式有点治标不治本的意思,保险业利差损的风险出在刚兑这个属性上。

刚兑是很难的,因为刚兑意味着没有弹性和后路,遇到重大的风险就很容易直接猝死。

目前国内真正意义上的刚兑产品,应该就银行50万以内的存款和保险了。

也许你觉得3.5%利率不高,但别忘了,这是写进合同锁定终身的,一个30岁的人,他的终身对保险公司来说,意味着是76年的负债,一个零岁的孩子,对保险公司来说意味着106年,这是整整跨了一个世纪了。

在这么长的时间里,存在太多无法评估的风险,而保险公司可不一定有这么长远的目光,他赚钱的时候,可不一定会想着以后亏钱了怎么办,但亏钱的时候,他们都知道最终会有监管擦屁股。

所以监管对预定利率的设计是要慎之又慎的,因为我们国家的制度特色,让我们实际上相信的不是保险公司,而是监管。

所以目前我们国家这种以高预定利率固定收益为主流形态的局面,在监管角度压力是非常大的。

第二个方向就是:分红险再次成为主流,但前提是需要完善披露机制

所以,真正未来我们国家想让保险公司走的方向应该是想像西方成熟体系那样,在刚兑的基础上实现部分风险共同承担的模式,也就是分红险为主流。

这也是十几年前2.5%利率时代的主流产品了,但和西方的分红险监管机制来说,我们的就太粗暴了,我们的监管确实有更严苛的保资可投资范围限制,但却没有很好的监管保司执行分红承诺和分红披露机制。

要知道,像主动基金人家都是要定期公布自己的基金报告、投资品类、投资逻辑等内容的,到分红险这里什么都没有,连基本产品的可追溯的每年分红达成率都没有,这本来也极不合理。

这样怎么可能让消费者对分红险有信心?当然就变成现在这种固定收益写进合同的增额寿成为主流产品的局面了。

很多政策是有连贯性的,不能单一的去看,结合起来看才可能看出点不一样的意思,最近大家一直刷的都是这个3.5%利率产品停售的新闻,可能都忘了之前挺重要的另外一个公告了。

2023年1月4号,银保监会发布了《一年期以上人身保险产品信息披露规则》:

这个规则自2023年6月30日起施行,我列出其中三点给大家看一下。

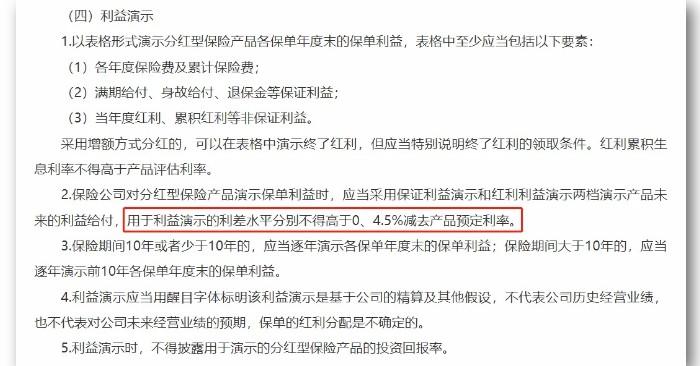

第一个,关于分红险的利益演示:

新规明确要求分红险的利益演示最高不得超过4.5%,不再像以前那样分低中高三档去做利益演示。

之前的分红险高档利益演示普遍是按6%来展示的,但实际上又有几家公司能给到这个分红水平?拿高档利益演示只能拉高消费者预期,和实际情况严重不符。

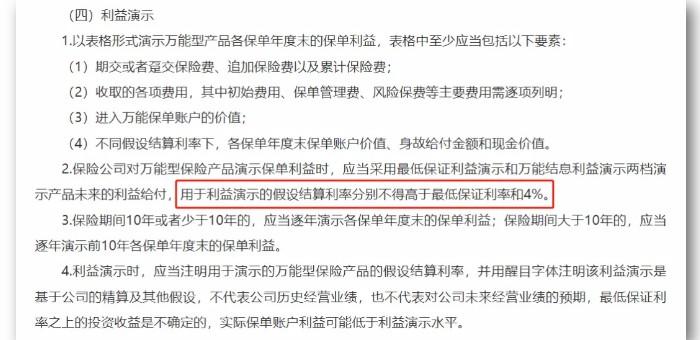

第二个,关于万能险的利益演示:

新规明确要求万能险的利率演示最高不得超过4%,也不再像以前那样分低中高三档去做利益演示。

所有和我聊过万能险的客户,应该都知道,我从来不提高档利率,我只会强调最低保证利率和中档利率,在我眼里长期看万能账户的话,它的利率水平就是在保底和中档之间。

高档利率那只是拿来看的,即使能出现,那也只能是“偶尔”,万能险的优点在于它是最灵活的保险,适合满足较高的流动性需求,而不是给你高收益的预期。

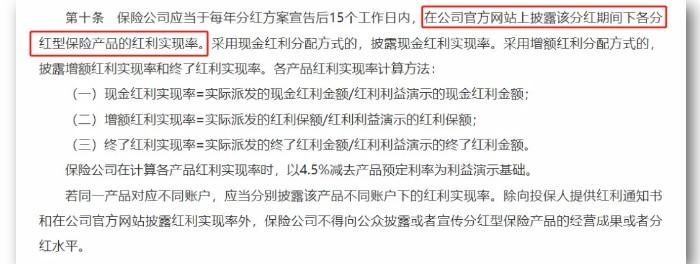

第三个,关于分红险的红利实现率:

新规终于明确要求保险公司每年要披露产品的红利实现率了,这个在我眼里才是可能改变现在市场产品逻辑的重大变革。

让消费者可以看到一家公司,一款分红险到底实际分红情况怎么样,而不再是以前那样,像开盲盒一样买分红险。

当然,这个规则上个月才刚开始实施,这套体系运作稳定需要很长一段时间,不过我判断,如果执行到位,未来分红险将再次成为我们真正的主流保险。

最近真的太忙了,上篇承诺过要讲这个事情,拖到现在,月底前不写出来就没什么意义了,所以写的很匆忙,只是尽量把自己的思路表达出来,没时间慢慢修补,见谅。

说真的,我是非常反感保险停售营销的,每波都搞得声势浩大,可偏偏每年几乎都有,竭泽而渔,每次都搞得像一锤子买卖一样,但我烦又不能不去跟进,因为会有很多客户找到我来问这些事。

我都记不清楚这几年搞了多少波了,像重疾疾病定义更新,4.025%利率下调,互联网新规,到现在的3.5%利率下调。

但是我觉得需要很认真的说一点,保险本来就是很有用的东西,如果你认可,那就不需要被这种营销影响,好好去选择合适自己的产品。

3.5%利率的产品好不好,在我眼里当然好,你了解清楚了,适合自己,当然买到就是赚到,至少一定不会亏,但是没想清楚的话没必要,停售营销没必要,每个时代都有每个时代的产品。

我自己在生活中也是最讨厌别人拿促销活动,或者停售活动,这种人为的稀缺性活动来营销我的,我完全不会因为这些去决定要买什么,相反,我这种人,如果对方销售和我说了这种话术,我反而会更谨慎。

总之这个世界上可能有天上掉馅饼的事情,但绝对不多,而且掉到自己头上的概率就更不高,所以,相对于对不了解的东西可能会踩坑来说,我对错过这个馅饼反而更无所谓,这是我的心态。

同样的,你需要理清楚自己的需求,了解清楚具体产品,最后觉得合适就去买,如果有犹豫,那就要理性。

当年4.025%预定利率下调到3.5%,在我眼里没什么,重疾险规则更新,在我眼里没什么,现在即使3.5%下调3%,在我眼里同样没什么大不了的,还是那句话,每个时代都有每个时代的产品。