申通、圆通、顺丰、韵达公布年中成绩单,哪个是真正的价值洼地?

近半个月来快递上市公司纷纷拿出了自己上半年成绩单,可以说是几家欢喜几家愁,行业在经过泡沫破灭的2020、2021、2022之后进入到最后的角逐。一眼望去,申通再次回到前列,反观圆通和韵达一个先发制人,另一个逆势前行,作为独一档的顺丰重新聚焦也给其带来了不俗的回报。

报告显示,2023上半年快递行业营收规模约达5500亿元,预计全年为13700亿元,其中,2016年增长率高达43.5%,从2017年-2019年增速分别为,24.7%、21.8%、24.2%增速持平缓下滑,2021-2023年增速下降明显。

市场仍旧是存量博弈,在国内快递行情急转直下的上半年,伴随着“出海”、“数智化”种种趋势,下半年还有什么可以值得期待,而基层网点关心的涨派费能否从中报披露中看出些许端倪?

申通王者归来:产能飙升,口碑反转

2023年半年度财报数据显示,申通在报告期内完成快递业务量77.20亿件,同比增长35.92%;市场占有率为12.97%,同比上升1.88%;实现营业收入190.86亿元,同比增长27.58%;归母净利润2.18亿元,同比增长15.73%;扣非归母净利润2.18亿元,同比增长31.70%。申通在2023年上半年保持业务高速增长,业务量增速和营业收入增速均超行业2倍。

今年恰逢申通成立三十年,想要掌管好5000左右个网点必须从总部、省区、网点同步协作入手,于是三年百亿计划蓝图呼之欲出。

不可否认,申通和阿里牵手这几年,已经找回当年一哥的风范,之所以能够成功蜕化,除了归因于菜鸟新鲜血液注入为其数智化技术加持,还得益于基础设施加码的倒逼。

据悉,申通百亿计划中共有实施 37 个产能提升项目和 18 个改造优化项目,新增直发路由 357 条,战略性开线 168 条,车辆同比增加 398 辆,单条分拣线的效率提升了 20%以上。全网高效协同,一起朝向单量目标努力,更好的落地了未来长期规模效益的规划。

在爬坡产能的同时,申通还在服务良率方面实现了质的飞跃,通过对老场地设备的升级,中心的精细化管理,大客户服务体系的优化,申通的破损率和投诉率骤减。此外,申通一直秉着“正道经营、长期主义”的发展理念,深耕差异化服务,“发申通,好快省”的品牌造势也尤为成功。

东山再起,今年申通能够重铸传奇着实让无数申通人信心倍增,短短一年多的时间里,申通做了数不胜数的明智决策,尤其是取消了“航海”政策 ,人性化的管理深受基层网点好评,而单日5500万的目标也提前实现,复兴路上已经势如破竹。

不过,申通快递员在业务上的突破也将迎来更多挑战,比如菜鸟裹裹的散单以及京东退换货业务,这些虽然为冲击单量提供了选择,但殊不知散件市场的定价权可能并没有那么容易。

圆通多维共振:深化转型,发力网络

圆通今年上半年财报最亮眼的数据当属单票成本0.77元,达到了历史最低,其中单票运输成本0.47元,较去年同期下降0.05元,同比降幅9.15%;单票中心操作成本0.30元,较去年同期下降0.02元,同比降幅4.59%。

成本是通达系交火的首要阵地,推动全网一体降本一方面需要发挥数字化领先优势,结合具体业务场景深度融合人工智能技术,深挖降本空间,另一方面还需要协同各个省区网点落地服务标准,那么圆通“一号工程”的推进就格外重要。

而为了加大“一号工程”推广,“圆通之家”公众号陆续发布了众多“加盟网络数字化、标准化、绩效化”的典型案例,将更多的降本增效样本宣传传播到圆通每个角落,同时派出70多个执行小组,助力加盟商降低派送、操作、运输、客服、财务等五个环节的成本。

圆通上半年升级“一号工程”奠定了重要一步,在营收增长稳健的前提下,毛利率也维持在10%以上,快递业务净利润一举达到18.5亿元左右。

国内业务规模扩张的如火如荼也给圆通国际业务增长建立了信心,在国际化方面,建立“东方港湾”,成为其海外业务运力的绝佳载体,上半年圆通速递国际完成超 6900 万件,同比增长 33%,自有航空机队数量 12 架,其中波音 767-300 共 2 架,波音 757-200 共 10 架。按照目前机队增长的速度,2025年嘉兴枢纽正式运行时,空运机队规模或将突破50架,这足以让圆通在高端市场拥有更多定价权。

韵达全力穿越:网络求稳,流量借力

熬过1月黑天鹅之后,韵达迅速调整了运营策略,主抓基层网点运营质量,紧跟“聚焦主业,聚焦客户”战略,在上半年完成快递业务量84.02亿票,市场份额达到14.12%;实现归属于上市公司股东的净利润8.69亿元,同比增长57.68%。

贯彻“全网一体、共建共享”理念的韵达着力在经营组织、价格机制、服务提升和客户开拓方面进行改革,始终与同行保持合理单票价差,在二季度结束后稳住了自己的底盘。

稳是韵达上半年的主旋律,“打造总部和网点命运共同体”加强了加盟商凝聚力,对内积极变革的态度和决心使得更多网点得到了赋能,军心不动摇才能提高战斗力。韵达从 4 月份开始,公司网管、运营、客服、路由规划等职能部门在全国各大区、各省区巡回对网点进行业务培训,聚拢网络合作伙伴的发展信心,以服务能力、客户需求和 市场竞争为依据,稳步做好快递服务网络的颗粒度完善、细化工作;此外韵达进一步充实、优化“协发委”的组织力量和职能, 充分发挥加盟商“离市场最近,最了解市场”的天然优势,吸引优秀的加盟商参与到快递网络的日常管理。

除了加强对内管理以外,韵达今年还在业务拓展上占得先机。在今年一季度快要结束的时间节点,韵达成为首家入选的抖音平台认证快递服务商,将为商家履约提供坚实的物流运营保障。选择抖音是韵达借力成功最佳佐证,可谓是火借风势,风助火威,有了流量加持,韵达只需要把服务时效和服务水平中长期的领先优势持续保持住,便能在市场进一步实现高质量增长的目标。

顺丰弃卒保车:拥抱资本,拓宽护城河

据顺丰半年报可知,营收实现1234.66亿元,净利润41.76亿元,同比增加66.23%;快递业务量达到58.8亿票,同比增加14.6%,不仅增速重回两位数,而且甩掉了丰网之后,还能达到18.3%增长,几乎超出所有人预期。

一直以来丰网的存在让顺丰显得有些“四不像”,也许是连续亏了太久,也许是极兔及时抛来橄榄枝,单就转让丰网给极兔这笔运作而言,堪称是顺丰神操作,不仅盘活了垃圾资产,还借此入股了极兔,简直就是一鱼多吃。也就在极兔申请IPO后,顺丰紧接着在港交所申请了二次上市,此举有利于进一步推进国际化战略、打造国际化资本运作平台、提升国际品牌形象、提高综合竞争力。

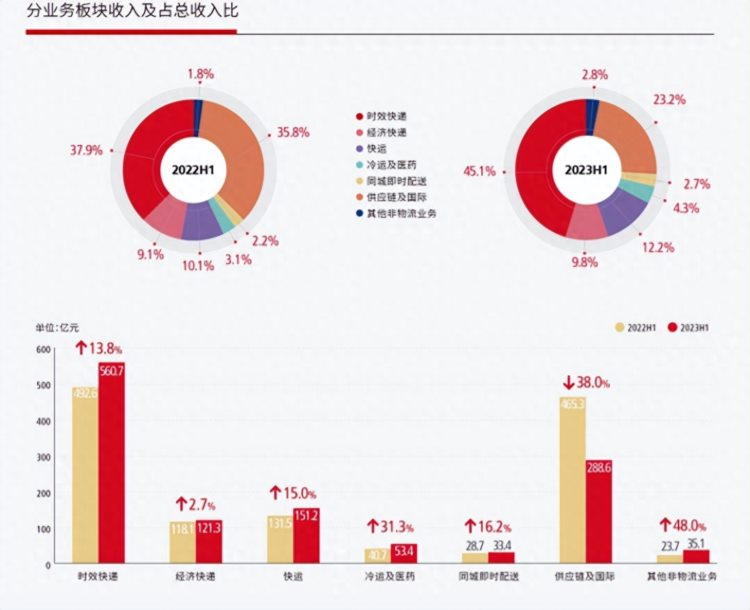

不难发现彻底放弃掉中低端经济快件市场后,顺丰时效件的业务迅速崛起,在熟悉的赛道上驰骋可以做到事半功倍,今年上半年顺丰时效业务同比增速13.8%,贡献了560亿的营收,取得如此卓越的成就当然离不开顺丰航空网络的绝对优势。

上半年在逐步全面启动鄂州航空货运枢纽之后,顺丰还在温州投入10亿搭建枢纽转运中心,至此,逐步搭建的覆盖广、成本低、效率高的轴辐式航空网络已经成型,实现了全链路网络模式调优与布局变革,为带来更多时效业务增量埋下伏笔。

下半年看点:挖掘新供给,夺取定价权

今年2月国家对行业的定调是高质量发展,政策推动物流企业提升物流供给质量和能力并加快数字化转型步伐,那么挖掘新供给就成了下半年快递的大主题。

中信建投研报曾指出,快递板块供需两侧虽然初现稳定态势,行业整体进入高速向高质量发展的“供给为王的新周期”,产能及相应价格博弈决定短期成败。从7月经营数据可知,几家上市公司的业务量正在逐步扩大,受价格战和快递行业恶性竞争的影响,不确定性和不稳定性使得资本市场对快递板块反应冷淡,差异化服务和客户分层成为接下来竞争的重点,如何锁定细分市场需求,提供多元化服务,或许才是下半年观察快递的主要方向。(文/ 双壹咨询)