壹

柯树泉,潮州富豪,他在广东最广为人知的身份是已有456年历史的中医药老字号“太安堂”第13代传人,上市公司广东太安堂药业股份有限公司(下称“太安堂”)的实控人,准确的说是*ST太安。

自创业以来,柯树泉虽不似互联网行业的一众大佬那般活跃,但也绝非低调之人。作为名副其实的老中医,柯树泉的活跃倒也不是说治了多少病、救了多少人,而是作品不断、资本玩法不绝。

在中医药领域,他写了《太安大典》《太安堂秘笈》《太安堂经略》等九部书,在文学、哲学上,柯树泉也是大作不断,《柯树泉文选》《太安堂哲诗》《太安堂哲学》等让人眼花缭乱。

以上作品多在2010年6月太安堂中小板上市后完成,然而就是这样一位忙于写书,又忙于经营公司的老中医,如今把自己的公司“忙到”濒临破产。

导火索在A股市场也不是多新鲜,*ST太安的控股股东太安堂集团频繁通过间接划转款项方式违规占用资金所致。

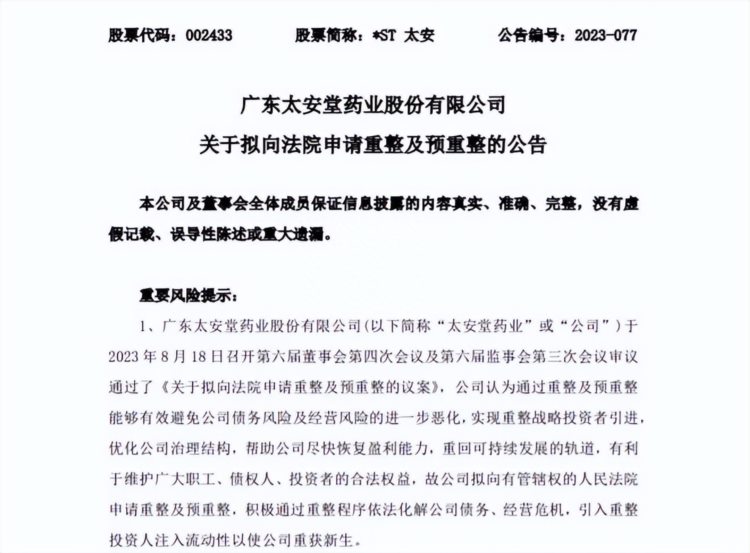

柯树泉的公司,*ST太安,8月19日发布公告称,公司拟向法院申请重整及预重整,以化解公司债务、经营危机。

两天前,即8月30日晚,太安堂发布中报,不出意外地持续亏损,负债高居不下。截至2023年上半年,公司负债合计27.06亿元,其中公司流动负债合计金额高达17.77亿元,而公司的期末现金及现金等价物余额只有1898.80万元。此外,太安堂控股股东太安堂集团尚未偿还的占用余额高达4.92亿元左右。

有一种大厦将倾的危机感。

连日来,*ST太安的股吧里愁云惨雾,“都快退市了,来点啥药救救”。

今年以来,太安堂被警示、收关注函的情况愈发频繁:

因违规占用资金多次被实施其他风险警示;未在规定期限内披露定期报告,公司及相关责任人被深交所给予纪律处分,其中包括公司现任董事长柯少彬(柯树泉之子)和董事兼副总经理柯少芳(柯树泉之女)。

随着业绩持续下滑,5月5日起,太安堂股票由“ST太安”变更为“*ST太安”。

在没什么资产可转让之下,其将估价近3000万资产(多项核心药品上市许可)卖出3亿,收到深交所关注函,一切都是公司流动资金紧缺闹的。日前,*ST太安再因违规占用资金等未及时公告,被广东证监局采取责令改正的行政监管措施。

控股股东将上市公司当成“提款机”并不稀奇,违规占用是近来资本市场上的顽疾。7月以来,有数十家上市公司披露了违规占用资金的公告,如辅仁药业更因被实控人掏空于5月23日惨遭退市。

来源:*ST太安财报

截至今年上半年,柯树泉、柯少彬父子以及他们所控股的太安堂集团作为共同担保方担保的金额近16亿元,其中不少担保将到期。

贰

和其他药企出身白身不同,据说“太安堂”是明代嘉靖年间进士、御医柯玉井于1567年在潮州创建,有御赐的“太安堂”牌匾和太医院院使万邦宁赠送的御医宝典《万氏医贯》。太安堂集团传承至今已456年,是国家级非遗、中华老字号。

柯树泉在1995年成立了广东太安堂药业股份有限公司。他本人头顶众多头衔,包括非遗传承人、太安堂中医药博物馆馆长,太安堂医易商学院院长、上海潮汕商会、上海潮汕联谊会名誉会长、中国中药协会副会长等。

据官方介绍,柯树泉从医历药50余年,太安堂研创了五大绝技,即不孕不育药、心脑血管药、皮肤外用药、极品野山参、特效中成药。

就是这样一家拥有近500年中医药底蕴和众多荣誉在身的公司,如今却因违规操作,落得风雨飘摇。

太安堂的困境也不是刚发生的,近年来从其财报就可瞧出一二。

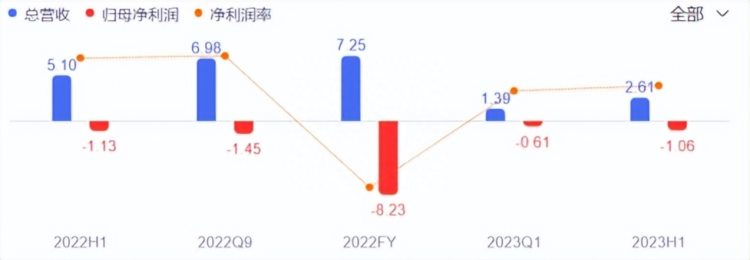

2021Q4-2023Q2,公司归属净利连续7个季度为负,扣非净利自2020Q4至今连续11个季度为负,今年上半年资产负债率为42.80%,远高于同期的东阿阿胶(17.46%)、片仔癀(20.36%)、云南白药(25.67%)、同仁堂(33.32%)、以岭药业(35.57%)。

太安堂是柯树泉的摇钱树,自2010年上市后也曾有过高光时刻。2015年6月它曾创下近170亿元的市值,柯树泉的身价也随之水涨船高,同年,其家族财富涨至39亿元,首次进入胡润百富榜,出道即巅峰用在柯树泉身上再贴切不过。不过,当前股价已跌至2.65元,较历史最高缩水近90%。

随着太安堂的下滑,柯树泉2018年之后再未出现在胡润百富榜。这位潮州富豪的亿万身家,跟他的赌性有着密切关系。

“一个老中医不看医书,玩起了资本”。

柯树泉1948年出生,他是广东潮州市潮安县浮洋镇井里村人,出身中医世家。经过专业医学院的培训学习,他自然也走上了行医的道路。柯树泉并未讲过为何后来会“弃医从商”,只知道他在迈入知天命之年,即1995年,下海经商。

先是成立汕头市皮宝卫生制品有限公司,推出第一款产品皮宝霜,它为柯树泉赚到第一桶金的同时,年销售超亿元,打响了他在广东地区的名号。

2007年6月,公司改制并更名为广东皮宝制药股份有限公司,2个月后,柯树泉组建全资子公司广东太安堂制药有限公司。2010年,广东皮宝制药股份有限公司(后改名为太安堂)上市,62岁的柯树泉迎来自己的第一个IPO。

坐拥上市公司的柯树泉,开始在资本市场玩起了花活。

为了宣传太安堂,他联合中国中医科学院博士导师等编纂了《太安大典》,拿下“卷数最多的弘扬中医药堂文化系列丛书”的上海大世界吉尼斯纪录。此外,还投资拍摄公司同名电视剧《太安堂玉井传奇》,这部剧曾获百花奖提名。

说是为了弘扬中医药,然而效果如何就仁者见仁智者见智。

自2007年,广东皮宝制药股份有限公司全资收购汕头市麒麟药业有限公司,并将其改名为广东太安堂制药有限公司。麒麟药业治疗不孕不育的麒麟丸,已成为当前太安堂的拳头产品。

公司走了关键的两步。第一步是太安堂在2010年上市。

在上市后的七年间,柯树泉的太安堂营收和净利算是稳健增长,分别增长逾9倍和3倍。

另外一步,就是搭上资本的列车,疯狂的扩张。

上市仅1年,相较对中医药品、技术的研发投入,柯树泉把精力和财力投入到了太安堂的扩张上。通过资本运作,柯树泉先后将广东中医老字号宏兴集团的祛痹舒肩丸、参七脑康胶囊收入囊中,这些药也成为太安堂的主要产品。

此外,其还加大在中药产业链上下游的投入,涉足山参培育、特色药材生产、林麝养殖,并进军药品电商领域等。

叁

柯树泉对资本的野心在2004年便有迹可循,他当时提出从“一群只知埋头做药的人”,向成为一只潜藏水下的“资本鳄鱼”进发,要善于运用资本、巧妙运营资本。

然而老中医为了着急赶路,忽视了居安思危,公司规模极速扩大的同时也为其埋下了隐患。

这些年,柯树泉在投资健康、医药电商的同时,还开始涉足房地产开发,成立太安亳州置业和抚松麒麟房地产开发,并在年报中提出健康产业地产概念;以医药电商产业的名义,斥资不到9亿元拍得广州白云区的一块商业用地。

此外,2017年,太安堂与控股股东分别出资3.4亿和13.6亿联合成立潮州市太安堂小镇投资有限公司(更名后),穿透股权后,后者的子公司还投资了温泉度假村酒店和潮安区农村信用合作联社。

让柯树泉轰动一时的,还得属斥资在潮州、汕头、揭阳三地交界处建了座“麒麟阁”。该建筑高70.13米,人称潮州“小故宫”,外形酷似黄鹤楼,他还为其写了篇“麒麟阁序”,向《滕王阁序》看齐,说是为了扬中医药文化,如此气势恢宏的古典建筑得花多少钱?

相比之下,太安堂的主营业务日渐乏力,收入不断萎缩。今年上半年主营业务收入2.55亿元,较上年同期同比下滑50%,其中医药收入也是如此。2017-2022年,太安堂在医药研发上的投入为1.55亿元,今年上半年,研发费用仅406.9万元,同比下滑38.44%,占总营收的1.5%。

柯树泉斥重金买下的线上平台康爱多,随着线上红利逐渐消失,成本提高、毛利率持续下降,这给本就下滑的太安堂带来更大压力。

而且康爱多近年来与其多家供应商发生偿债诉讼,后者对其逾期付款提起诉讼的金额高达2.83亿元,截至今年上半年,共有111起案件未处置完。

2019-2022年,太安堂营收一路下滑,分别为40.13亿、35.82亿、22.64亿,7.25亿。今年上半年营收同比下降48.77%至2.61亿元,净亏损为1.06亿元。起初太安堂将公司营收大降归于康爱多药品电商零售销售大幅减少所致。

近年来,太安堂因流动性资金困境已开始行动起来自救,如出售资产、转让子公司股权、抵押融资、转让目标药品及专利等,只是颓势明显超出柯树泉的预计,效果甚微。

当下,柯树泉家族的太安堂系下有39家公司。眼瞅着一系列投资扩张引发的债务危机,柯树泉曾喊出的打造“世界一流中药现代化大型制药企业”,看似越来越远。