随着各国为应对通胀压力将利率推升至多年高位,央行在近期沟通中开始频频使用不确定性一词,这意味着货币政策传导和滞后作用的影响正在显现。考虑到通胀从去年高位明显回落,经济增长成为货币政策的关键考量因素。

本周,澳大利亚联储和加拿大央行先后宣布按兵不动,利率期货定价显示,他们可能接近了紧缩周期的终点。与此同时,欧洲、英国央行也在考虑提前结束加息周期。

Oanda高级市场分析师厄拉姆(Craig Erlam)在接受第一财经记者采访时表示,这是加息周期尾声的重要特征,放缓节奏,在控制通胀的同时关注经济动能,有时候往往政策空间将变得非常狭小,稍有不慎就可能导致衰退的发生。他担心的是,接下来各经济体通胀可能要到2025年才能达到目标,滞胀的风险或随之浮出水面,给央行带来新挑战。

澳大利亚直面软着陆考验

澳大利亚联储本周连续第三个月保持官方现金利率在4.10%不变,不过对政策前景仍持谨慎态度,称由于通胀率仍然过高,仍有可能进一步加息。

决议声明称,澳大利亚通胀率已经越过峰值,7月份的月度CPI指标显示进一步下降。高通胀还会持续一段时间,强劲的劳动力市场和经济仍然存在风险。此外,其他国家正在出现的服务价格持续上涨可能是澳大利亚未来的另一个潜在上行风险。 澳大利亚联储表示,预计2025年底通胀率将回到2%-3%的目标范围内。

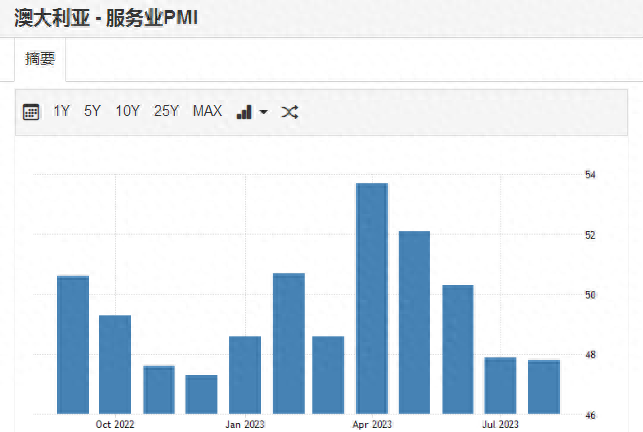

货币政策对澳大利亚经济的影响正在显现,随着超低的固定抵押贷款利率转变为可变利率,超过100万澳大利亚家庭的住房贷款还款量随之大幅增加。有迹象显示,消费者正在减少支出以应对生活成本的上涨。8月份澳大利亚综合PMI已陷入收缩区域,失业率升至3.7%,全职岗位减少2.42万个。

澳大利亚联储正在密切关注利率对家庭财务和信心的影响,“消费前景仍然不确定,许多家庭的财务状况受到了痛苦的挤压,而一些家庭则受益于房价上涨、大量储蓄缓冲和利息收入增加。”

澳大利亚统计局周三表示,第二季度国内生产总值比第一季度增长0.4%,同比增长2.1%。机构经济学家继续警告称,如果消费者支出崩溃,仍有可能出现严重的衰退。

另一个潜在风险在于,澳大利亚的利率远低于许多其他主要经济体的水平。随着时间的推移,巨大的价差可能会给澳元带来下行压力,并通过提高进口价格加剧通胀风险。澳大利亚联储主席洛威也承认,软着陆的道路依然是“狭窄的”。

厄拉姆向第一财经记者表示,在累计加息400个基点后,经济压力让紧缩周期可能接近结束。从最新的利率预测看,市场认为不会进一步加息的概率接近70%,并将从明年晚些时候开始降息。他认为,在未来几个月里,局面可能存在变数,特别是全球贸易环境面临考验的情况下。虽然通胀依然高于目标,经济指标的波动让央行需要保持一定的耐心。

加拿大经济进入疲软阶段

继6月和7月重启连续加息后,加拿大央行周三再次按下暂停键,将利率维持在5.0%,并称经济已进入疲软阶段,劳动力市场压力有所缓解。

自去年3月以来,加拿大央行已经累计加息10次,累计475个基点。决议声明称,央行仍然担心潜在通胀压力的持续存在,并随时准备在局面没有改善的情况下再次加息。

与澳大利亚类似,加拿大经济近期也出现了降温迹象。在去年上半年贸易顺差录得接近180亿加元之后,今年上半年出现了近45亿加元的赤字。该国7月就业人口减少0.64万,失业率升至5.5%,创2022年1月以来最高水平。随着利率来到本世纪初以来新高,消费者支出在过去几个月里逐步放缓至停滞速度。

厄拉姆向记者表示,虽然加拿大央行也预计要到2025年实现通胀目标,但其核心通胀水平比美国、欧洲更低。再加上其设定的1-3%的灵活区间,政策空间显然要更大。他认为,加央行可以有足够的时间等待加息是否对价格施加下行压力。

利率决议公布后,货币市场预计,加拿大央行2024年将降息约50个基点。加拿大帝国银行(CIBC)资本市场外汇策略全球主管拉伊(Bipan Rai)发布报告称,央行仍然对物价有所担忧,为进一步加息敞开了大门,但总的来说,央行应该已经完成了(加息)周期。“关于加元,我仍然有点担心顶部风险,市场对2024年宽松政策的定价不够。”

厄拉姆认为,周五将公布的加拿大就业报告变得非常关键。劳动力市场依然是推高通胀的潜在因素,7月小时薪资增速依然达到5%,如果就业市场持续松动带动失业率上升,基本可以确认加息周期已经结束。反之,加拿大央行可能将继续保留进一步行动的权利,并观察更多数据的表现。