人民银行发布8月金融数据:新增贷款 1.4万亿元,高于Wind一致预期的1.1万亿元,同比多增868亿元,贷款余额同比增速11.1%,环比上月持平;新增社融3.1万亿元,高于Wind一致预期的2.6万亿元,同比多增6316亿元,社融存量同比增速9.0%,环比上月上升0.1ppt。

评论

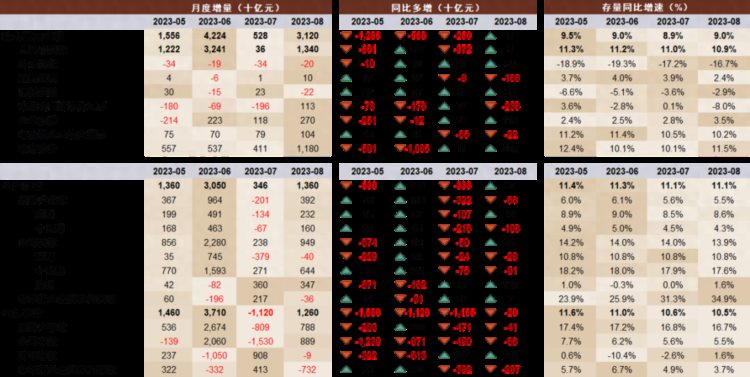

贷款多增符合政策导向。8月人民币贷款同比多增868亿元,符合8月18日央行和金融监管总局电视会议[1]“金融支持实体经济力度要够、节奏要稳”的导向,8月下半月投放力度可能有所加大。具体来看:1)新增对公贷款9488亿元,同比多增738亿元,主要由于票据贴现高基数下仍同比多增1881亿元,“冲量”特征明显;对公短贷/对公中长贷同比少增280亿元/909亿元,实质贷款需求较弱。2)新增居民贷款3922亿元,同比少增658亿元,其中居民短贷/中长贷同比多增398亿元/同比少增1056亿元,主要由于消费贷款营销力度较强,但新房成交面积负增长30%表明按揭发放可能仍然较弱,提前还贷也可能仍然高于去年同期。

社融超预期主要由债券贡献。8月社融同比多增6316亿元,主要由于债券融资增加较多,其中:1)新增政府债券1.2万亿元,大幅同比多增8755亿元,主要由于地方专项债发行进度加快;2)新增企业债券2698亿元,同比多增1186亿元,主要由于“一揽子化债方案”预期下城投债券需求改善(参见《如何理解“一揽子化债方案”?》[2])。另一方面,表外融资同比少增3764亿元,其中未贴现银行承兑汇票同比少增2357亿元,主要由于表内票据贴现“冲量”、去年高基数及票据新规下企业开票需求减少;委托贷款高基数下同比少增1658亿元。

基建贷款增速阶段性见顶。8月企业中长期贷款同比少增909亿元,企业中长期贷款余额同比增长17.6%,连续第四个月同比增速向下,主要由于前期政策性金融工具支持的项目储备有所消耗。向前看,8月以来政府债券发行速度加快,我们认为或有望对基建配套融资投放形成一定支撑,但总体企业中长期贷款增速可能继续下行。

按揭早偿有望减少。尽管RMBS早偿率自5月份以来有所下降,但7月14.1%的早偿率仍然高于去年同期。8月31日存量按揭利率下调细则已落地(参见报告《存量按揭降息十问十答》[3]),降息后早偿有望减少;首套二套房首付比例下调、二套房按揭利率下限下调及“认房不认贷”等优化政策有望提振购房需求,我们预计后续居民中长期贷款增速有望企稳,对贷款拖累减少。

M1增速维持低迷。8月M2/ M1同比增10.6%/2.2%,增速分别比上月末-0.1ppt/-0.1ppt,新增存款1.3万亿元,同比少增200亿元,我们认为M2增速下行主要由于1)贷款增速下行,存款创造减少;2)理财赎回对存款增长的贡献减少;3)财政存款同比多增2484亿元,存款投放减弱。另一方面,M1增速仅为2.2%,M1-M2剪刀差-8.4ppt,环比7月持平,显示企业资金活化程度仍较低、经济运行情况较弱。

关注政策落地效果。8月社融数据体现出金融稳增长的政策导向,尽管实体经济融资需求仍然低迷,但重要的是观察后续政策落地效果。向前看,我们认为9月政府债发行规模有望超过1万亿元,年内社融增速或将逐步回升至接近10%左右。房地产方面,我们认为存量按揭利率下调有望减少居民提前还贷,同时存量按揭利率及首付比例有望重启房地产贷款杠杆窗口(参见报告《存量按揭降息十问十答》[4]),我们建议观察后续政策落地效果。

风险

经济增长恢复不及预期;房地产和地方隐性债务风险。

图表:2023年8月信贷社融数据

资料来源:Wind,中金公司研究部

图表:人民币贷款多增主要来自票据贴现贡献

资料来源:人民银行,Wind,中金公司研究部

图表:社融多增主要由政府债券、企业债券贡献

资料来源:人民银行,Wind,中金公司研究部

图表:社融/信贷增速环比+0.1/-0.1ppt

资料来源:Wind,中金公司研究部

图表:M1/M2增速环比-0.1/-0.1ppt

资料来源:Wind,中金公司研究部

图表:8月贷款基数正常,9月贷款基数较高

资料来源:Wind,中金公司研究部

图表:8月社融基数较低,9月社融基数较高

资料来源:Wind,中金公司研究部

图表:今年政府债券净融资“前低后高”

资料来源:Wind,中金公司研究部

图表:7月以来政府债券发行明显慢于去年同期

资料来源:Wind,中金公司研究部

图表:居民、企业宏观杠杆率持平,政府部门加杠杆

资料来源:Wind,中金公司研究部

图表:居民部门仍是社融增速的主要拖累

资料来源:Wind,中金公司研究部

图表:政府部门对社融支撑边际回升

资料来源:Wind,中金公司研究部

图表:社融脉冲回升,PMI也有所企稳

资料来源:Wind,中金公司研究部

图表:M1增速仍在下行,经济活动可能偏弱

资料来源:Wind,中金公司研究部

图表:M2增速下行由于贷款创造减弱、理财赎回放缓

资料来源:Wind,中金公司研究部

图表:中长期对公信贷增速下降,票据贴现增速回升

资料来源:Wind,中金公司研究部

图表:8月底票据利率回升

资料来源:Wind,中金公司研究部

图表:8月票据利率下行,月底回升

资料来源:Wind,中金公司研究部

图表:合并表内表外票据,增速明显下行

资料来源:Wind,中金公司研究部

图表:企业中长期贷款增速可能见顶

资料来源:Wind,中金公司研究部

图表:工程机械资本开支也开始回落

资料来源:Wind,中金公司研究部

图表:基建投资中,能源行业增速较快,水利设施增速下滑

资料来源:Wind,中金公司研究部

图表:8月草根景气度指标不温不火(1/2)

资料来源:Wind,中金公司研究部

图表:8月草根景气度指标不温不火(2/2)

资料来源:Wind,中金公司研究部

图表:固定资产投资主要由国企驱动

资料来源:Wind,中金公司研究部

图表:早偿率5月以来下滑,但考虑季节性仍在高位

资料来源:Wind,中金公司研究部

[1] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5033430/index.html

[2] https://www.research.cicc.com/zh_CN/report?id=311907&entrance_source=search_all_reportlist

[3] https://www.research.cicc.com/zh_CN/report?id=317562&entrance_source=search_vertical_reportlist

[4] https://www.research.cicc.com/zh_CN/report?id=317562&entrance_source=search_vertical_reportlist

Source

文章来源

本文摘自:2023年9月12日已经发布的《为何8月社融超预期?》

分析员 林英奇 SAC 执证编号:S0080521090006;SFC CE Ref:BGP853;

分析员 许鸿明 SAC 执证编号:S0080523080007;

分析员 周基明 SAC 执证编号:S0080521090005;SFC CE Ref:BTM336;

分析员 张帅帅 SAC 执证编号:S0080516060001;SFC CE Ref:BHQ055