物价数据变化符合预期,变化幅度弱于预期。数据逻辑验证路径:房地产→消费→投资。关注库存切换,大宗商品、有色金属、钢铁、化工。

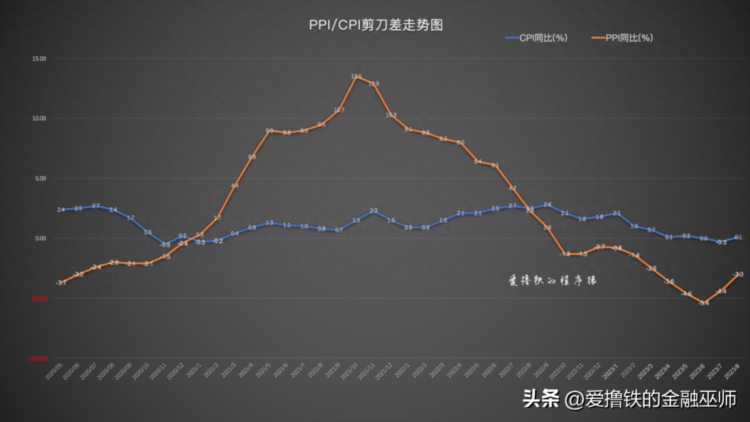

▶消费价格指数(CPI),同比0.1%,预期0.2%,前值-0.3%

▶工业生产者出厂价格(PPI),同比—3.0%,预期-2.9%,前值-4.4%。

▶核心CPI,同比0.8%,同比与上月持平

CPI

CPI回到正值区间,与市场预期基本一致。同比看,食品价格-1.7%与7月持平,影响CPI下降约 0.31个百分点;非食品价格+0.5%,由7月持平转为上涨,影响CPI上涨约0.41个百分点。服务价格+1.3%温和回升,猪肉和原油价格下降的拖累减弱,猪肉价格-17.9%,降幅收窄8.1个百分点;汽油价格-4.6%,降幅收窄8.9个百分点。

PPI

PPI同比降幅收窄,与国际油价、有色等大宗价格回升有关。生产资料价格-3.7%,降幅收窄1.8个百分点;生活资料价格-0.2%,降幅收窄0.2个百分点。

近期,国内建筑需求恢复,黑色及建材类商品价格跌幅收窄。6月至今,国内外大宗商品双双走强。截至9月7日,彭博商品指数涨幅8.4%,南华综合指数涨幅19.8%。其中,能化品、黑色系对南华指数拉动分别为9.0%、4.6%。

8月物价数据、PMI数据边际好转、出口底部改善,多种因素叠加低库存,导致出现“商股”背离。在历轮地产周期中,随着需求端的改善,部分商品有更大价格弹性,均好于市场表现。

总结

CPI低点为7月份的-0.3%,PPI低点为6月份的-5.4%,本轮CPI,PPI底部可能已确认,后续大概率进入回升趋势,但供给充足、需求较弱,物价回升的不确定性,来自地产链的恢复斜率,预计回升斜率较缓。

受到原油价格偏强影响,PPI上行动能较强。关注库存切换,大宗商品、有色金属、钢铁、化工。

库存的决定因素是需求,若无法提振需求,库存长时间在底部徘徊,类似于2012~2015年。

宏观在左,交易在右,资本永不眠!

本文由爱撸铁的程序猿原创。

文|爱撸铁的程序猿