作者 | 范亮

编辑 | 丁卯

在手机充电器领域,如果说到高端充电器,大家可能很快就会想到两个品牌:贝尔金(Belkin)和安克(Anker)。

无独有偶,这两个品牌在国外早已大名鼎鼎,甚至在不少海外消费者眼中,手机充电器可能只有三个选择:原装、贝尔金和安克。

也因此,直到现在,很多消费者还以为安克属于“洋品牌”。但事实上,这个在海外风生水起的充电器品牌,是地地道道的国货。Anker所属公司安克创新也早在2020年就登陆A股市场,市值一度接近千亿,成为当时炽手可热的明星股。

和大部分企业的剧本一样,安克创新上市不久后也经历了“股生”的大起大落,2022年底时公司市值只剩约200亿,不足巅峰的1/3。

公司股价的大幅回调主要还是业绩增速的放缓,2022年公司营收和利润增速仅10%出头,而营收增速不及预期的最大原因,还是源自国内业务的疲弱。

早在2021年5月,安克创新举办了国内首场发布会,高调宣布发力中国市场。毕竟在2020年,安克创新在海外的营收占比高98.48%,而国内仅1.52%。

因此,国内市场的巨大增长潜力,也成为市场看好安克创新的一个重要支点,但从目前的情况来看,安克创新在国内的业务似乎无法支撑起公司未来继续高速扩张的重担。

安克创新2023年上半年的财报显示,公司在国内的营收为2.71亿元,同比增长31%,增速似乎还可以,但是从体量上看,国内营收占比仅约3.82%,相比2020年仅增长了2.3个百分点。

不过,2023年至今,安克创新的市值还是从200多亿回升至300多亿。

股价回升最大的原因还是来自短期因素,即人民币贬值背景下,海外产品“被动升值”带来的业绩助力。2023年上半年,安克创新营业收入为70.66亿元,同比增长20%;归母扣非净利润则为5.45亿元,同比增长78%,远超营收增速。

在今年股价上涨超40%后,人民币贬值的利好可能已经充分体现,未来的安克想要重回市值巅峰,依然需要讲好国内的故事。

那么,为什么海外闯出一片天地的安克创新,在国内却打不开局面?公司目前是否还值得投资呢?

产品定价过高的争议

国内消费者对安克创新各系列产品最大的印象,往往就只有两个字:高端。

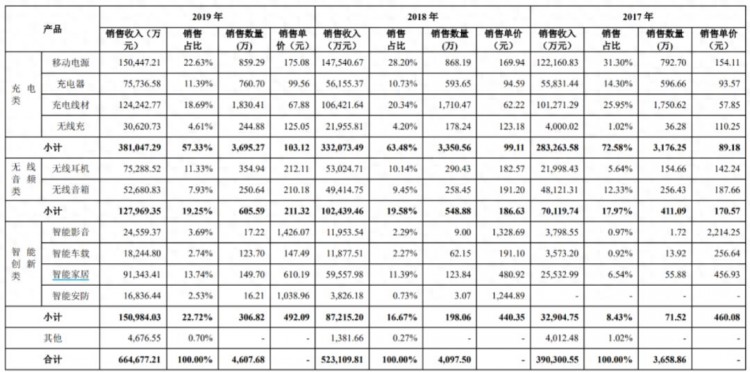

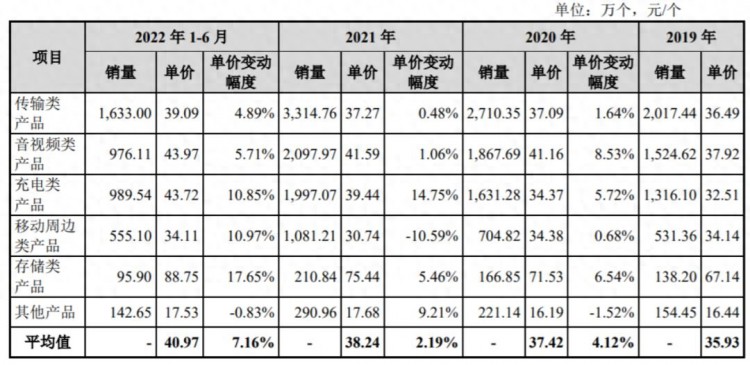

我们对比安克创新、品胜、绿联三家公司充电器产品的价格,就会发现,安克创新的均价基本为另外两家的2-3倍。

图:安克创新产品销售均价 资料来源:公司公告,36氪整理

图:品胜销售均价 资料来源:公司公告,36氪整理

图:绿联销售均价 资料来源:公司公告,36氪整理

那么,对于一个普通的充电器而言,安克创新定价如此之高的底气在哪里呢?

我们用毛利率来对比一下,很明显可以看出,尽管安克创新的毛利率确实高于同业,但差距并不算大,几家公司的毛利率水平基本在一个量级。而如果仅就国内业务对比来看,安克创新的毛利率也与绿联、品胜基本相当,甚至还处于略低的水平。

图:安克创新与同业综合毛利率对比(左)、充电业务毛利率对比(右) 资料来源:Wind、36氪整理

图:安克创新国内业务毛利率与同业对比 资料来源:Wind、36氪整理

售价比同业高好几倍,但毛利率却接近,这很容易就能推出一个结论:安克创新的产品成本很高。

实际上,这也就是安克一直以来贯彻的战略:高值高价战略。即将高成本、高品质的产品卖出高价格,从而获得高毛利。

例如,在其淘宝店铺对一款充电器的介绍中,非常清楚地标明了芯片和各种零部件的采购方均来自各种硬件大厂,并将其作为主打卖点,而同业则没有标明芯片等来源地。

因此,买零件就买最好的,构成了安克创新高成本的来源,也形成了公司高定价的基础。

国内业务进展不顺利,原因究竟是什么?

当然,产品的高质量也要获得消费者的认可,这自然需要大量的推广支撑。

数据显示,2020-2022年,安克创新的销售费用率高达20%+,除去相当一部分支付给亚马逊等电商品台的“过路费”,其余的则主要以营销推广费用为主,金额则从2019年的2.64亿元一路冲高至2022年的10.88亿元。(在2020和2021年,安克创新的销售费用率分别有过两次大幅的下降,2020年是由于新会计准则下部分平台费用转入营业成本,2021则是因为新会计准则下运费计入营业成本所致,最终导致销售费用率下降,毛利率下降。)

从营销方式来看,针对国内市场,安克创新先后采用与海贼王、变形金刚、海绵宝宝等“大IP”联名的方式提高品牌知名度,旗下充电和音频产品也曾经请过明星作为代言人。

很明显就能看出,安克的产品就是直奔消费能力较高的人群去的。

图:安克创新销售费用构成(未追溯调整前) 资料来源:公司公告、36氪整理

在海外,安克的产品定位与客群高度一致。首先,其产品主要销往北美、欧洲、日本等发达国家和地区,这些地区的消费者本身就有比较高的消费力。

另一方面,就拿充电器产品来说,安克的20W快充产品定价远低于苹果原装,在海外消费者眼里甚至是性价比的代表。

还有一点就是,充电产品与安全性挂上了钩,与价格更低的充电产品比,海外消费者也更愿意为“安全感”支付更高的溢价。

因此,有品牌、有安全感的安克在海外自然可以过得风生水起。

图:安克创新销售区域统计 资料来源:公司公告,36氪整理

但是回到国内,情况就很不一样了。

摆在眼前的客观事实是,国内的消费力整体还是要弱于海外,而目前又处于消费降级的大背景下,导致国内的高消费客群规模远弱于海外。

低消费力客群,对价格敏感度更高,对“安全感”的敏感度则更低。

依托国内完善的产业链结构和低廉的生产成本,不管是安克主打的充电产品,还是音频和投影仪产品,早已经卷成一片红海。就拿充电器来说,国内厂商如绿联、品胜等企业,其可以通过寻找国产平替电源芯片等材料、不对外观进行精细化打磨等方式生产低成本、低售价的充电器,导致安克的产品在价格上失去优势。

因此,产品定位与客群的错配,使得安克在国内的雄心壮志受到“压制”。

想成为国内的“高端代言”,安克还差什么?

不少投资者在分析安克创新时,往往会从产品对标的角度,选取绿联科技,甚至奥海科技这样的代工厂进行对比。

我们认为,从品牌定位、业务扩张的角度来看,安克创新还有一个更有参考价值的对标标的:公牛集团。

业务扩张角度,安克创新从核心充电器产品拓展到了音频、投影仪、储能电池系统领域;公牛集团则从插排、开关拓展到了照明、智能锁、充电桩领域。

品牌定位角度,就公牛核心产品插排而言,相同插位、孔数、线长的情况下,公牛插排的价格往往会比同业高30%-50%,这也使得公牛相关产品的毛利率基本维持在35%左右。

那么,安克与公牛同样的高值高价战略,为什么公牛在国内能做大做强?

我们认为主要原因有以下几点,一是相对充电器而言,插排作为消费者用电“基建”般的存在,本身就享有更高的“安全溢价”,这种安全溢价最终的体现就是品牌力。

公牛自成立二十多年来,其一直在为插排产品植入安全的品牌理念,以至于消费者一听到公牛二字就会联想到安全,从而为“安全感”支付高价格。

二是公牛通过让利经销商,与经销商结合为利益共同体的形式,形成了自己的垄断地位。而安克创新目前的主要销售渠道依然依赖于电商平台,每年要为电商平台支付大量的平台费用。

根据浙商证券统计,以直销价格作为终端售价计算,公司转换器产品渠道加价率约125%,墙开产品渠道加价率约85%。从利润率角度看,公司/经销商/终端网点毛利率水平分别约35%-50%/30%-45%/20%-45%,网点的高盈利能力,使得其更愿意对消费者推销公牛的产品。

当然,要让渡给经销商这么高的利润,插线板的成本要足够低。由于插线板的主要原材料是铜材和塑料,不涉及半导体等电子元器件,因此公牛可以把成本做得足够低,然后留下加价空间。

因此,从消费者对充电产品安全性的敏感度,以及充电产品的成本控制、销售方式和市占率来看,安克创新与公牛集团依然具有一定的差距。自然,安克创新想要在国内迅速打开局面,也就变得有点艰难。

如何看待安克创新目前的估值?

我们用公牛集团与安克创新进行对比,实际上还有一个目的,就是通过采用类似竞争战略的企业的估值情况,来反推安克创新应该享有的估值。

首先从业绩增速来看,2022和2023H1公牛集团的营收增速分别为13.7%/11.03%,归母净利润增速14.68%/20.83%;2022和2023H1安克创新的营收增速分别为13.33%/20.01%,归母净利润增速16.43%/42.33%。考虑到安克创新2023H1的利润增长主要来自汇率变动影响,如果剔除汇率影响,两公司在近期的成长性其实是也是接近的。

因此,从相对估值的角度来看,安克创新的市盈率水平上也应该与公牛集团接近。甚至以公牛集团在国内的品牌地位和影响力而言,我们可以认为公牛集团大概率就是安克创新的估值天花板。

目前,公牛集团的动态市盈率约25倍,TTM约26倍。而在今年上涨近50%后,安克创新的动态市盈率约21倍,TTM约25倍,实际上也确实与公牛集团接近。

此外,即便是从行业估值水平对比来看,当前万得消费电子产业指数的PE-TTM约为28倍,与安克创新目前的估值也相当接近。

基于此,或许可以说,涨到现在,安克创新的股价想要再进一步,恐怕已经有些艰难了。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。