云南首富,又摊上事了

恩捷股份董事长李晓明再次成为焦点,因为一笔毫无道理的收购引起了关注。恩捷股份收到深圳证券交易所的关注函,要求解释是否有损害中小股东利益的行为。这笔收购的相对合理性备受质疑。恩捷股份已经拥有上海恩捷95.22%的股权,对其拥有绝对控制权,这笔收购是否有必要也值得商榷。而且,交易价格也令人匪夷所思,根据报告,本次交易中的股东全部权益评估值为547亿元,增值率高达371.58%,且没有设置业绩承诺与补偿。然而,锂电隔膜这个行业的前景并不明朗,锂电隔膜均价已经在下降,这也影响了恩捷股份今年上半年的业绩。对于这样的收购是否值得,是否合理,需要深入思考。恩捷股份董事长李晓明再次成为了公众关注的焦点。在结束监视居住仅过了几个月之后,他又一次陷入了风口浪尖。这次的原因是一笔看起来毫无道理的收购。9月30日,恩捷股份突然收到深圳证券交易所的关注函,要求对是否有损害中小股东利益的行为进行解释。

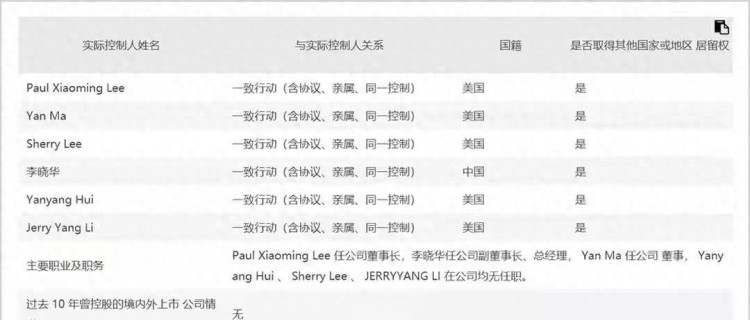

令人费解的是,恩捷股份在两天之前发布了一则关于收购控股子公司少数股权的公告,宣布拟以现金26.13亿元收购上海恩捷合计4.78%的股权。而这些股权正是由李晓明家族成员Yan Ma女士和Alex Cheng先生持有。从上市公司的立场来看,无论从哪个角度来看,这笔收购都难以说得通。首先,恩捷股份已经持有上海恩捷95.22%的股权,已经对其拥有绝对控制权,剩下的那5%股份,多了不多,少了不少。此外,恩捷股份目前正处于产能扩张期,需要大量的资金,这个时候收购这部分资产并不明智。其次,交易价格也让人匪夷所思。根据公告,本次交易以2023年4月30日为评估基准日,采用收益法进行评估,股东全部权益评估值为547亿元,增值率高达371.58%,且没有设置业绩承诺与补偿。然而,锂电隔膜这个行业的前景并不明朗,锂电隔膜均价已经下降,这对恩捷股份今年上半年的业绩也有所影响。

这样的收购是否值得,是否合理,需要我们深入思考。要点总结:- 恩捷股份董事长李晓明再次成为焦点,因为一笔毫无道理的收购引起了关注。- 收购的合理性备受质疑,恩捷股份已经拥有上海恩捷95.22%的股权,对其拥有绝对控制权,交易是否必要值得商榷。- 交易价格令人匪夷所思,增值率高达371.58%,锂电隔膜行业的前景并不明朗,这也影响了恩捷股份今年上半年的业绩。我的观点:这笔收购是否合理,值得我们深入思考。从目前的情况来看,恩捷股份已经拥有了绝对控制权,收购这部分股权是否有必要,是否对公司有利,需要仔细考虑。此外,交易价格的高溢价率也令人怀疑,锂电隔膜行业的前景并不明朗,这样的收购是否值得,是否有潜在风险,也需要我们审慎评估。最后,我想提出一个问题,你如何看待这次看似毫无道理的收购?请留言分享你的观点。

2023年上半年,恩捷股份实现了55.68亿元的营收,同比减少了3.27%,归母净利润为14.05亿元,同比减少了30.45%。这表明公司面临着越来越大的压力。根据中国电池产业研究院的预测,到2025年,全球动力电池的需求量将达到1268.4GWh。根据恩捷股份此前透露的数据,每1GW的动力电池对应约1500万平方米的隔膜需求,因此到2025年,动力电池隔膜的需求约为190亿平方米。同时,高工产业研究院的统计数据显示,到2025年,中国锂电隔膜的出货量有望达到330亿平方米。换句话说,锂电隔膜行业存在严重的产能过剩风险。基于这一背景,整个锂电产业链的估值水平已经全面回调,恩捷股份的总市值目前只剩下578亿,不到2021年巅峰时期的五分之一。在这种情况下,子公司上海恩捷估值547亿显然是毫无道理的。事发后,有投资者指责实际控制人家族采取了变相减持的行为,无视上市公司的利益。

虽然这种观点具有一定的主观性,但基于实际控制人过去的一些行为,让人不得不多想。【饱受争议的套现】。1989年,30岁的李晓明得到了一个去美国深造的机会。在那个热衷出国的时代,这几乎是所有知识青年的共同梦想,李晓明当然不会放过。不久之后,他的弟弟李晓华也跟着来到了美国。兄弟俩团结一致,一起在异国他乡赚到了人生的第一桶金,美国也成为了他们渴望回归的家园。直到今天,除了弟弟李晓华外,李晓明家族的大多数成员都已获得了美国国籍。他们的身份是美国的,但他们的财富却是在中国创造的。1996年,李晓明兄弟回到中国,在云南开始从事烟标和BOPP薄膜的生意。 总结:2023上半年,恩捷股份营收减少,产能过剩风险加大。锂电隔膜行业面临挑战,估值水平回调。投资者质疑实控人家族的利益关系。李晓明兄弟在美国发展并回国创业。云南李晓明:干法隔膜,湿法隔膜,这是一个关乎锂电池能否拓展能量密度、走向新时代的关键问题。

在背靠烟标生意、拥有海归背景的优势下,李晓明成功地将公司转型锂电隔膜。但初期押注的湿法路线一度让公司陷入亏损泥潭。直到2016年,国内新能源车补贴政策发生重大调整,电池的能量密度成为唯一考核标准,李晓明的干法隔膜被迅速抛弃,而湿法隔膜则成为新能源电池发展的核心。2017年,上海恩捷的湿法隔膜突然成为市场第一,势如破竹,一场惊人的造富浪潮随之而来。2015年,恩捷股份的隔膜产能还只有0.47亿平方米,但到了2021年,这一数据暴增至50亿平方米,期间增长了100倍。发行首日,恩捷股份总市值仅为45亿,而到了2021年,市值最高冲到了2800亿以上,5年的时间内飙升了60倍。在这个看脸的时代,洞察产业发展趋势,押对赛道方向,才能坐上逆风翻盘的快车,成为市场的弄潮儿。你认为,未来的新能源行业会朝着哪个方向发展呢?云南富豪榜上,李晓明家族依旧牢牢占据前两名,个人财富持续增长。

2023年的胡润全球富豪榜显示,李晓明身价达到了380亿元,而他的弟弟李晓华身价也高达280亿元,两人的总财富已经达到了惊人的660亿元。这一巨大的财富增长,与恩捷股份的发展密不可分。近几年,恩捷股份通过不断的再融资,实现了公司的扩大再生产。仅在2020年至今,公司已经进行了三次募资,总金额高达141亿元。然而,令人不解的是,尽管实控人对外吹嘘着扩张战略,但在背后却进行了多次减持。根据《钛媒体》的数据,自2019年底至2022年,李晓明家族共进行了四轮减持,其中最近一次是在去年上半年,减持了2200万股,按当时的市场价计算,总额约为40亿元。加上之前的三次减持,李晓明家族在不到三年的时间内套现了超过60亿元。这样的减持行为引发了人们的质疑。与此同时,恩捷股份虽然进行了两次回购,但回购金额却远远小于实控人的减持金额。

回购金额不超过1.5亿元和5亿元,与李晓明家族的减持规模相比,简直是杯水车薪。无论是市场环境还是资本市场表现,恩捷都面临着一定的挑战。作为大股东和管理层,他们应该以上市公司的利益为重,而不是为了个人利益而打自己的小算盘。如果他们希望赢得投资者的信任和支持,就需要更多地展示诚意和责任。总而言之,李晓明家族的财富在不断增长,但同时也面临着减持和回购的质疑。恩捷股份作为一家上市公司,应该更加注重公司的利益,而不是个人的利益。只有拿出更多的诚意和责任,才能赢得投资者的认可和支持。对于恩捷股份来说,需要认真对待这一问题,以更加透明和合规的方式运营公司,提升公司形象和市场信任度。最后,我们不禁要问,你如何看待李晓明家族的减持行为,以及恩捷股份在面临挑战时的应对策略?