创业板4.21上会通过:(计算机、通信和其他电子设备制造业)国科天成科技股份有限公司

全文共7579字,阅读时长14分钟

参考说明:

注1:以上数字以及相关信息均来自国科天成科技股份有限公司最新的招股说明书(上会稿)和最新的问询与回复文件

本文是吾攀升为您分享原创IPO的第544篇

吾点说

1.罗珏典、吴明星为公司的控股股东和实际控制人。

2.罗珏典先生,1978 年 2 月出生,本科学历;曾就职于华为技术有限公司多媒体事业部;就职于杰视通信技术(上海)有限公司;就职于天津联想之星创业投资有限公司;2014 年 1 月作为创始股东设立天成有限;2014 年 1 月至 2020 年 12 月,担任天成有限的董事、总经理;2020 年 12 月至今担任公司董事长、总经理。

3.公司坚持以技术创新作为企业发展的核心动力,重视人才引进与培养工作,截至本招股说明书签署日,公司已取得发明专利 21 项、实用新型专利 13 项、外观设计专利 20 项,曾获得过北京市科学技术委员会重大专项支持、中科院科技成果技术转化特等奖、科技部国家重点研发计划项目支持,并先后被认定为北京市专精特新中小企业、北京市专精特新小巨人企业和国家级专精特新小巨人企业。

4.报告期内公司资产负债率在15%左右;研发投入在6%左右。

5.报告期内公司经营活动产生的现金流量净额持续为负。

关键信息速览

1.1公司摘要与上市信息

国科天成是一家拥有武器装备科研生产单位二级保密资格、武器装备科研生产许可证书、装备承制单位注册证书、武器装备质量体系认证证书等军工资质,主要从事红外热成像等光电领域的研发、生产、销售与服务业务的高新技术企业。

本次发行概况

本次国科天成发行不超过4,485.65万股;不低于发行后总股本的25%;2022年公司主营业务收入49,702.25万元;2022年净利润9,709.44万元;预计使用募集资金50,000.00万元。

发行保荐人(亦为主承销商):国泰君安证券股份有限公司;律师事务所:北京金杜(成都)律师事务所;会计师事务所:致同会计师事务所(特殊普通合伙)

1.2收入与销售渠道

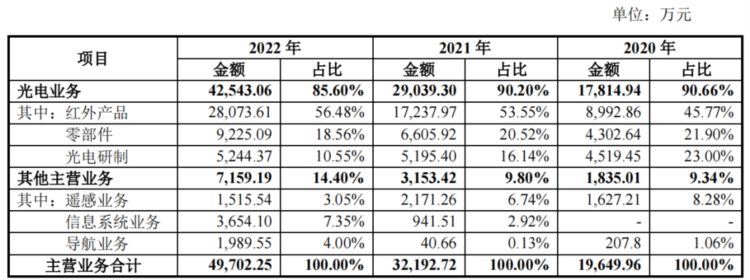

报告期内,发行人的主营业务收入构成情况如下:

报告期内,公司前五大客户情况如下:

1.3募集资金用途

上述项目总投资额50,000.00万元,预计使用募集资金50,000.00万元。本次发行募集资金到位前,公司将根据项目的实际建设进度,先行通过自筹资金支付项目所需款项,本次发行募集资金到位后公司将使用募集资金置换先期已投入的自筹资金。若公司本次募集资金数额不足以满足项目建设需求,不足部分由公司自筹解决;若实际募集资金金额高于上述项目资金需求总额,公司将根据中国证监会和深交所相关要求,以及公司有关募集资金使用管理的相关规定,召开董事会或股东大会审议相关资金在运营和管理上的安排。

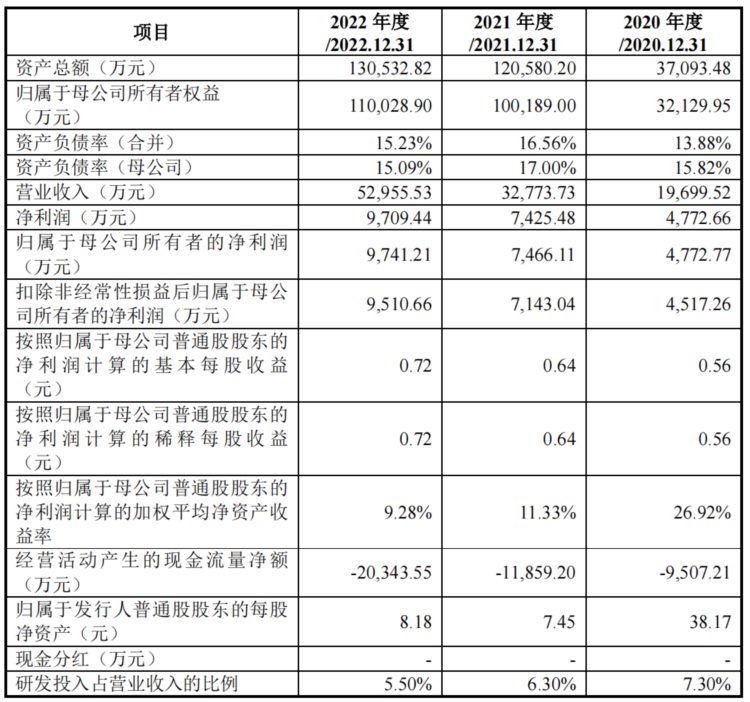

1.4主要财务指标

1.5吾分析

- 报告期内,发行人主要财务数据比较情况如下:

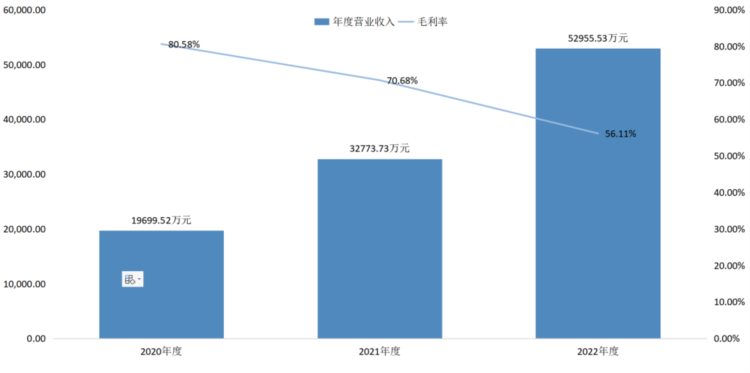

公司2020-2022年度营业收入分别为19,699.52万元、32,773.73万元和52,955.53万元;2020年-2022年公司营业收入逐年增长;增长率分别为66.37%和61.58%。

公司2020-2022年毛利率分别为80.58%、70.68%和56.11%;2020年-2022年公司毛利率逐年下降;下降率分别为12.29%和20.61%。

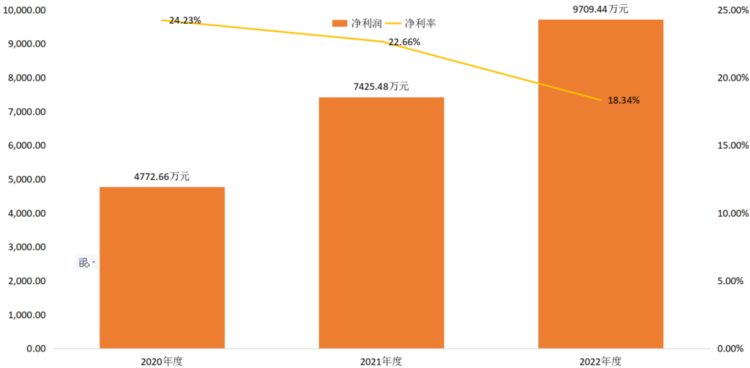

公司2020年-2022年净利润分别为4,772.66万元、7,425.48万元和9,709.44万元;2020年-2022年公司净利润逐年增长;增长率分别为56.00%和30.76%。

公司2020年-2022年净利率分别为24.23%、22.66%和18.34%;2020年-2022年公司净利润逐年下降;下降率分别为6.48%和19.07%。

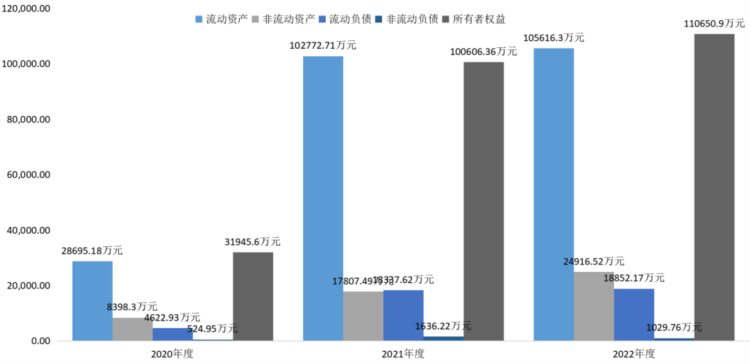

公司2020年-2022年流动资产分别为28,695.18万元、102,772.71万元和105,616.3万元;2020年-2022年公司流动资产逐年增长;增长率分别为258.15%和2.77%。

公司2020年-2022年非流动资产分别为8,398.3万元、17,807.49万元和24,916.52万元;2020年-2022年公司非流动资产逐年增长;增长率分别为112.04%和39.92%。

公司2020年-2022年流动负债分别为4,622.93万元、18,337.62万元和18,852.17万元;2020年-2022年公司流动负债逐年增长;增长率分别为296.67%和2.81%。

公司2020年-2022年非流动负债分别为524.95万元、1,636.22万元和1,029.76万元;2021年公司非流动负债比2020年下降211.69%;2022年比2021年增长37.06%。

公司2020年-2022年所有者权益分别为31,945.6万元、100,606.36万元和110,650.9万元;2020年-2022年公司所有者权益逐年增长;增长率分别为214.93%和9.98%。

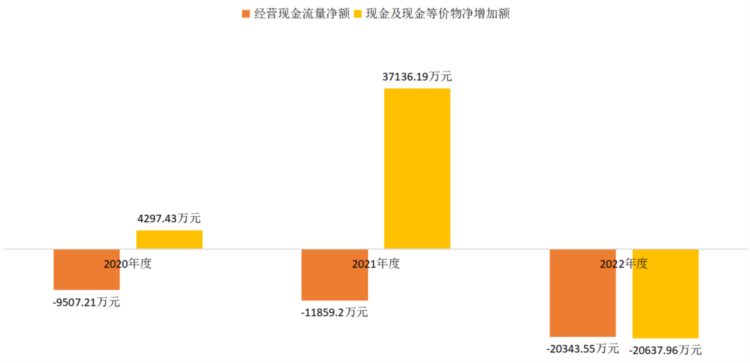

公司2020年-2022年经营现金流量净额分别为-9,507.21万元、-11,859.2万元和-20,343.55万元;2020年-2022年公司经营现金流量净额逐年下降;下降率分别为24.74%和71.54%。

公司2020年-2022年现金及现金等价物净增加额分别为4,297.43万元、37,136.19万元和-20,637.96万元;2021年公司加权平均净资产收益率比2020年增长764.15%;2022比2021年下降155.57%。

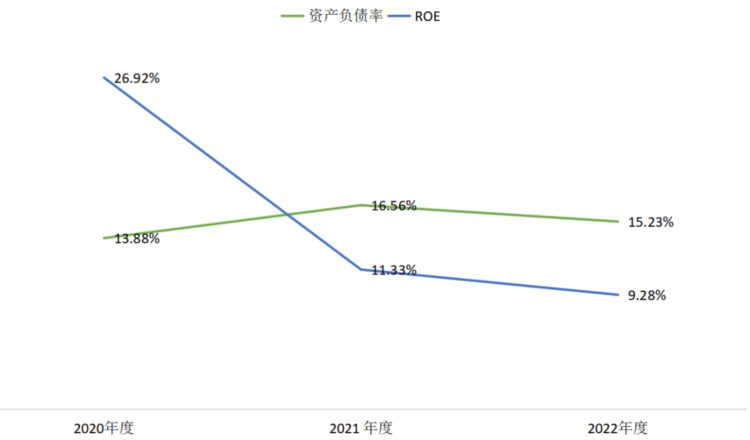

公司2020年-2022年资产负债率分别为13.88%,16.56%和15.23%,2021年公司资产负债率比2020年增长19.31%;2022比2021年下降8.03%。

公司2020年-2022年加权平均净资产收益率分别为26.92%,11.33%和9.28%,2020年-2022年公司加权平均净资产收益率逐年下降;下降率分别为57.91%和18.09%。

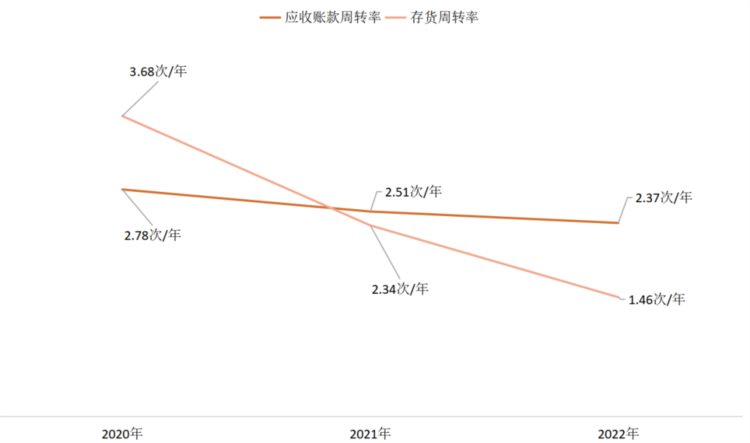

- 报告期内,公司营运能力情况如下:

2020年-2022年公司应收账款周转率分别为2.78次/年、2.51次/年和2.37次/年,(即平均144天收回应收账款)报告期内,公司应收账款周转情况良好。公司下游客户资信等级整体较高,还款能力较强,应收账款回款风险较小。

2020年-2022年公司存货周转率分别为4.41次/年、6.34次/年和6.73次/年,(即平均168天收回应收账款)整体呈下降趋势,主要是公司对探测器等重要原材料的备货量大幅增加所致。公司存货周转率远高于同行业可比上市公司及行业平均水平,主要系公司红外产品业务以生产加工环节较少、生产周期较短的制冷型整机、机芯、电路模块等为主,同时还有一定比例无需生产加工的零部件业务,且下游市场需求旺盛所致。

科创亮点

2.1企业科创地位

InSb 探测器和 MCT 探测器是目前技术最成熟和应用最广泛的两类制冷型探测器,其中 InSb 探测器所用的半导体材料为 InSb(锑化铟),MCT 探测器所用的红外半导体材料为 HgCdTe(碲镉汞)。锑化铟属于 V-III 族半导体,碲镉汞属于 II-VI 族三元系化合物半导体,锑化铟相较于碲镉汞具有稳定性高、材料缺陷率低的特点,但缺点在于无法覆盖到长波波段。由于中波波段在实际场景中的应用更广,而 InSb 探测器具有低盲元率、高稳定性等优点,其在美国军用中波红外系统中长期占有主导地位。

2.2企业科创投入

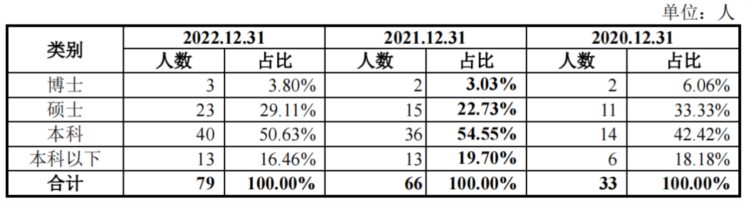

报告期各期末,公司研发人员按学历背景统计的具体情况如下:

报告期内,公司研发费用分别为1,437.60万元、2,064.73万元和 2,911.10万元,研发费用率分别为7.30%、6.30%和5.50%,研发费用呈增长趋势,研发费用率受营业收入高速增长影响呈下降趋势。

2.3科创标准分析

发行人选择的上市标准:

公司结合自身情况,选择的具体上市标准为《深圳证券交易所创业板股票上市规则》2.1.2条之“(一)最近两年净利润均为正,且累计净利润不低于5,000万元”。

2.4盈利模式

报告期内,公司收入和盈利主要来自光电业务,各期光电业务的收入占比分别为90.43%、88.61%和80.34%,毛利占比分别为84.40%、83.74%和71.83%,其他主营业务的收入和毛利占比较低。公司光电业务以红外产品为核心,主要为下游客户提供高性能红外热像仪整机、机芯、电路模块等红外产品,并通过向客户销售零部件和提供研制服务方式满足客户多样化需求,进而实现光电业务整体收入的快速增长。

问询与回复

3.1上市进程

3.2问询

关于采购和主要供应商

申请文件显示:(1)发行人采购的主要原材料包括探测器、镜头及镜片、电子元器件及电路板等,报告期各期采购总额分别为 5,610.36 万元、12,821.12 万元、23,465.40 万元。(2)报告期各期,发行人向前五名供应商合计采购占比分别为 61.88%、73.02%、73.75%。(3)发行人所采购的国产 InSb 探测器全部由 Z0001 制造,因此公司对Z0001 存在一定依赖。

请发行人说明:结合公司所采购的进口探测器、镜头及镜片与国产探测器、镜头及镜片的主要性能参数差异,说明发行人核心原材料或配件是否存在进口依赖的情形。

回复

发行人说明:结合公司所采购的进口探测器、镜头及镜片与国产探测器、镜头及镜片的主要性能参数差异,说明发行人核心原材料或配件是否存在进口依赖的情形。

1、公司采购的国产探测器主要性能参数与进口型号一致,2021 年国产探测器采购占比已经超过 90%,不存在进口依赖的情形

报告期内,公司采购的探测器以制冷型号为主,占各期探测器采购总额的比例分别为 94.45%、82.90%和 92.79%,其中 2020 年公司主要采购进口 InSb 探测器,2021 年开始主要采购国产 InSb 探测器。

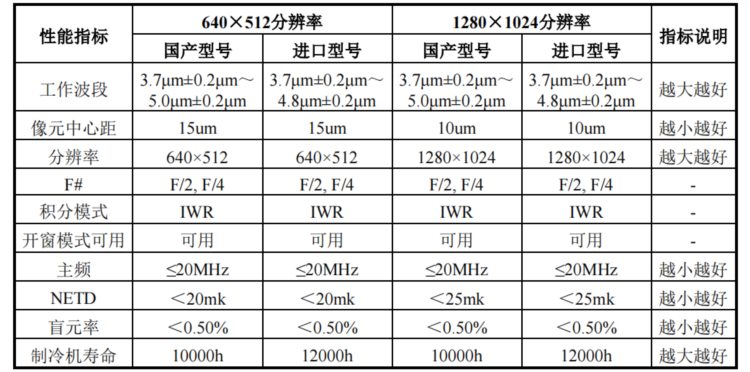

报告期内,公司采购的 InSb 探测器包括 640×512 和 1280×1024 分辨率两种规格,国产型号与进口型号的主要性能参数对比情况如下:

由上表可见,国产 InSb 探测器除制冷机寿命上短于公司采购的进口型号外,其他性能指标已经达到进口型号水平。公司基于国产 InSb 探测器开发的制冷型机芯及整机已通过中电科集团 A0001、中建材集团 B0001、航天科工集团E0003 等客户的充分应用及验证,质量及性能表现优秀,符合其业务需求。因此,国产 InSb 探测器能够满足公司及下游客户的性能要求,公司 2021 年起国产 InSb 探测器采购占比超过 90%,不存在进口依赖问题。

除制冷型探测器外,公司的非制冷探测器采购占比较低,且国内市场的非制冷探测器供给较为充足,不存在进口依赖问题。

2、公司采购的国产镜头主要性能参数已接近进口型号,2022 年国产镜头采购占比已经超过 90%,不存在进口依赖的情形

报告期内,公司采购的制冷型镜头占各期镜头及镜片采购总额的比例分别为 93.91%、78.98%和 61.99%,非制冷镜头及镜片的采购占比较低且国内市场供给充足,公司未采购过进口非制冷镜头及镜片,不存在进口依赖问题。

2020 年公司采购的制冷型镜头主要为国际知名镜头制造商 RP 公司生产的进口型号,2021 年起公司为顺应军工行业的国产替代趋势,主要采购光昱光电、融颐光电、聚衡光电等公司生产的国产制冷型镜头。报告期内,公司采购的常用焦段国产与进口型号制冷型镜头主要参数对比情况如下:

由上表可见,公司采购的国产制冷型镜头在部分关键光学性能指标上已经达到或接近 RP 公司产品,但在畸变、最小物距、光轴一致性、变焦时间以及镜头的小型化和轻量化方面与 RP 公司产品仍存在一定差距。

公司自 2021 年起主要采购国产镜头,主要基于以下两点原因:第一,顺应我国军工行业的国产替代趋势。随着国内镜头等光学领域的技术进步,国产镜头的性能已基本能满足公司及下游客户的需求,公司为顺应我国军工行业的国产替代趋势,在 2021 年开始主要采购国产型号镜头。第二,提高关键零部件供应链稳定性。我国进口的制冷型镜头主要为以色列 RP 和 Ophir 两家公司的产品,其中 Ophir 公司的部分高端型号已经对我国禁运。近年来国际政治经济关系呈现复杂多变趋势,为防止地缘关系变化对公司关键零部件供给产生冲击,影响公司生产经营的稳定性,公司主动减少了进口镜头的采购量,以提高关键零部件供给的自主可控能力。

此外,公司全资子公司中科天盛与 RP 公司在 2020 年 9 月合资设立了锐谱特光电,锐谱特光电在 RP 公司技术支持下,目前已具备 REPT-IF-250、REPTRM-275,REPT-O-330、REPT-D-430、REPT-O-660、REPT-O-825、REPT-D-860、REPT-O-1075 合计八款常用焦段的制冷型镜头的研制能力,并将逐步推动实现该等镜头在国内的量产,从而进一步提高公司镜头供应链的稳定性。

综上所述,公司采购的国产镜头主要性能参数已接近进口型号,2022 年国产镜头采购占比已经超过 90%,对进口镜头不存在重大依赖。

关于期间费用

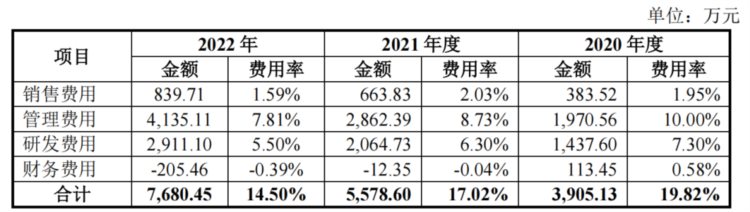

申请文件显示,报告期各期,发行人期间费用分别为2,841.33万元、3,905.13万元、5,578.60万元,期间费用率分别为26.25%、19.82%、17.02%,呈逐年下降趋势。

请发行人说明:报告期内销售人员、管理人员、研发人员人数和级别分布,平均薪资水平与同行业可比公司、同地区公司相比是否存在较大差异及原因。

回复

发行人说明:报告期内销售人员、管理人员、研发人员人数和级别分布,平均薪资水平与同行业可比公司、同地区公司相比是否存在较大差异及原因。

1、报告期内公司期间费用率逐年下降主要系收入高速增长所致

报告期内,公司期间费用构成及占营业收入的比例情况如下:

报告期内,公司期间费用分别为3,905.13万元、5,578.60万元和 7,680.45万元,随公司经营规模扩大而逐年增长;期间费用率分别为 19.82%、17.02%和14.50%,受营业收入高速增长影响呈下降趋势。

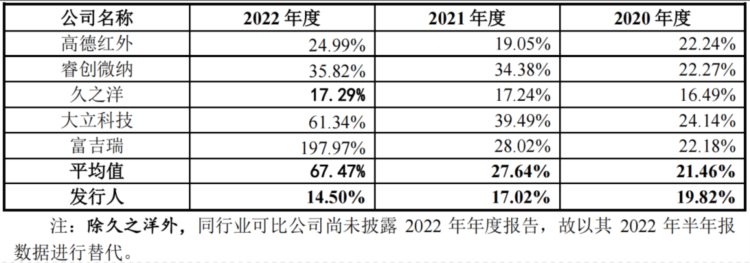

报告期内,公司与同行业可比公司的期间费用率变动趋势对比情况如下:

2021 年公司因无人体测温类产品,经营业绩未受人体测温类产品需求下降影响,当期营业收入同比增长 66.37%,进而导致期间费用率同比减少了 2.80 个百分点;同行业可比公司受人体测温类产品需求减少影响较大,除睿创微纳同比略有增长外,其他同行业可比公司的红外业务收入均同比下滑,进而导致2021 年同行业可比公司的期间费用率均值增加了 6.18 个百分点。

2022 年公司光电业务及其他主营业务保持高速增长,当期营业收入同比增长 61.58%,期间费用率同比下降 2.52 个百分点。2022 年上半年,同行业可比公司期间费用率均值大幅增长,主要系富吉瑞和大立科技当期营业收入分别同比下滑 81.95%和 60.96%所致,剔除富吉瑞和大立科技后同行业可比公司期间费用率均值为 28.92%,与公司同期期间费用率变动趋势一致。

综上所述,报告期内公司期间费用金额稳定增长,但期间费用率呈逐年下降趋势,主要系营业收入保持高速增长趋势所致。2021 年公司与同行业可比公司期间费用率均值变动趋势存在差异,主要系多数同行业可比公司红外产品业务受人体测温需求减少导致收入同比下滑所致,差异具有合理性。

2、公司销售、管理和研发人员的数量、级别分布和平均薪酬情况

(1)销售人员的数量、级别分布和平均薪酬情况

①销售人员数量、级别分布和平均薪酬情况

报告期内,公司销售人员的数量、级别分布和平均薪酬情况如下:

报告期各期末,公司销售人员数量分别为 11 人、12 人和 17 人,随着业务规模扩大而逐年增长,新增员工以基层销售人员为主。公司销售人员的平均薪酬为 22.42 万元、28.57 万元和 29.19 万元,呈持续增长趋势,其中:2021 年销售人员平均薪酬较 2020 年增加 6.15 万元,主要系 2020 年存在社保和公积金减免政策,同时 2021 年公司经营业绩高速增长,销售人员基本工资和奖金相应增加所致;2022 年公司销售人员平均薪酬同比略有增长。

②公司销售人员平均薪酬高于多数同行业可比上市公司和同地区平均工资

报告期内,公司销售人员数量及平均薪酬与同行业可比公司的对比如下: