遍及全国的2023年“金融消费者权益保护教育宣传月”刚刚落幕,而规范金融产品广告代言的声音也愈发清晰明朗。就在9月中旬,国家金融监管总局向各银行、保险公司、金融资管公司等金融机构下发了《关于进一步规范金融产品广告代言活动的通知》,意在规范金融产品广告代言活动,打击违法违规金融广告,切实保护金融消费者合法权益。

毫无疑义,一次成功的广告代言,带来的远不止经济效益,金融机构深谙此道。南都湾财社记者发现,险企偏爱找国民度高的资深艺人,比如此前人保财险签约濮存昕,中国平安曾与葛优、海清、李健等合作,中国太平签下成龙为品牌形象代言人,众安保险邀请张国立担任国民体验官。

不过,近几年来金融的广告代言人呈年轻化趋势,银行信用卡最为明显。比如交通银行信用卡牵手王一博,浦发银行曾邀请张艺兴、杨洋、周杰伦作为其信用卡形象代言人,民生银行曾邀请李易峰为其信用卡代言;工商银行、平安银行分别与王俊凯、迪丽热巴有过合作,苏炳添则成为招商银行全球品牌代言人。

那么,新规落地一个月来,金融行业广告代言活动是否仍有不规范之处或“擦边球”之举?触达年轻消费者的广告营销手段有何新变化?规范金融产品广告活动,对行业又带来哪些启示?对此,南都湾财社记者日前做了一次体验摸底。从整体上看,头部金融机构在产品营销尤其是产品广告代言推广过程中行为相对规范和谨慎,而未来还需要更加完善的规则和处罚机制。

聚焦一

保险主播套路深,选择性解说回避限制条款

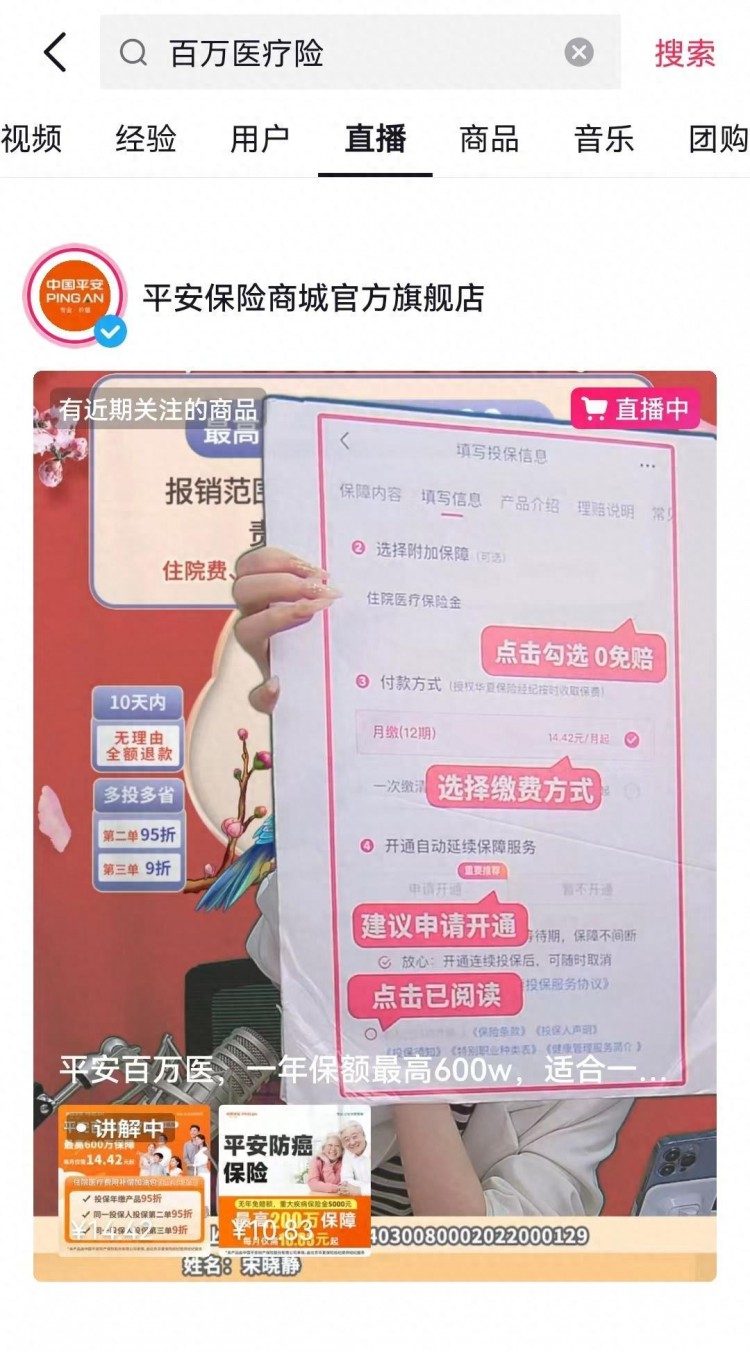

“一天不到一个鸡蛋、一瓶水的价钱,就能获得最高600万保障。无论您是大病、小病,还是意外,责任内100%全额报销。不限次数,不限疾病类型。投保前不需要体检,支持带病投保。”点开各大险企的直播间,主播们不断重复着上述宣传话语,期间还夹杂着对用户尽快下单的催促。

伴随着监管对于明星代言金融机构的规范约束,来自抖音、小红书等平台的主播们或网红们成为另一个特殊的“广告代言”群体的主角,活跃在屏幕上。据观察,2020年以来,直播带货成为风潮,金融机构用于触达消费者的广告宣传手段也在变化。

每月保费低者不过十元出头的百万医疗险,成为多家险企直播间内的明星走量产品。南都湾财社记者注意到,尽管传统保险产品的条款极为复杂,很难在直播间用三言两语讲清楚,但百万医疗险价格便宜,即便用户冲动消费,损失也不大,适合直播带货的节奏。

百万医疗险成多家险企直播间内的明星走量产品。

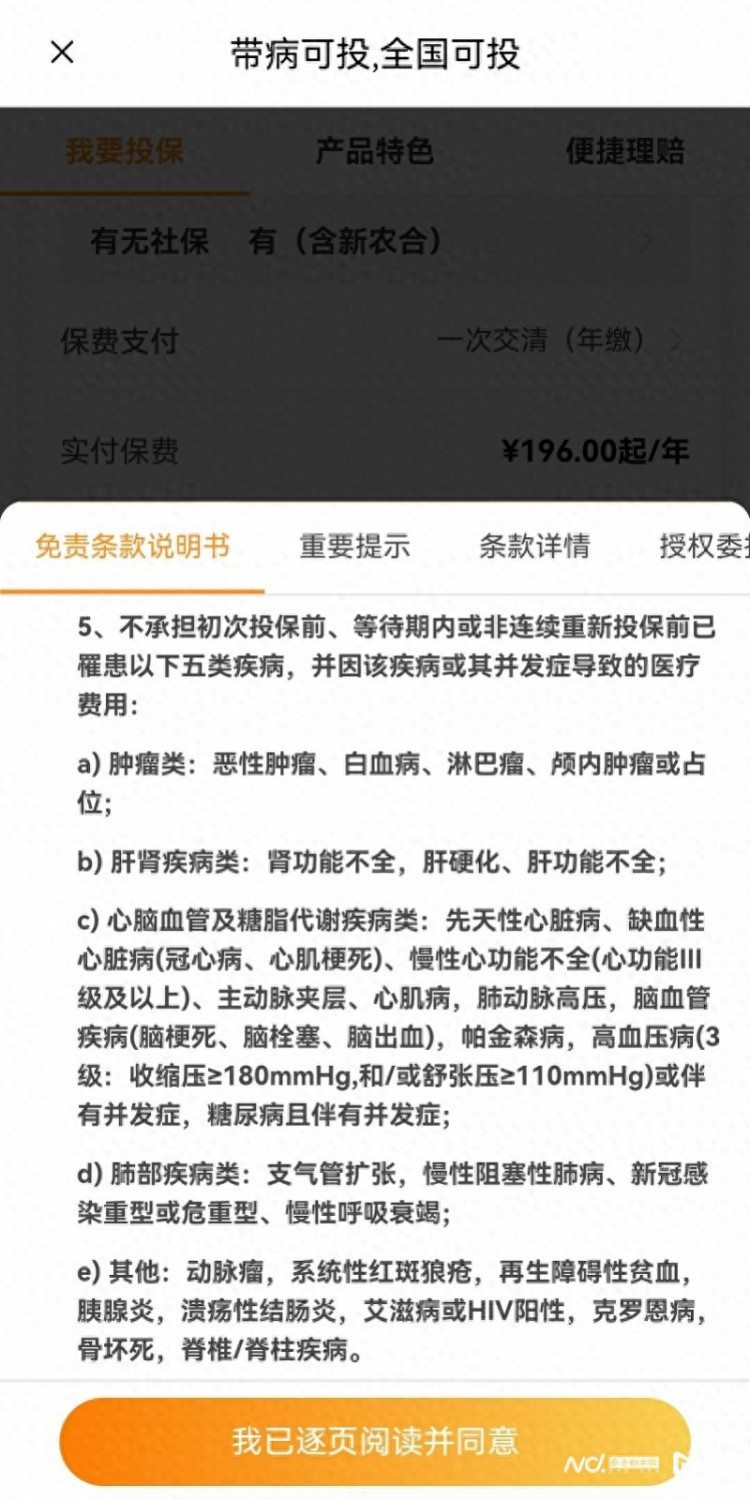

记者发现,为促成订单,部分险企的主播会选择性解说保险产品优点,少提甚至回避提及产品的免赔额等限制条款。比如,众安保险在直播间宣称旗下一款保险产品“大病大到肝癌、肺癌、乳腺癌、脑梗、心梗,小病小到感冒发烧、胃炎、肺炎、骑车摔伤、猫狗抓伤等都能报,支持带病投保”。

在免责条款说明书中,众安保险表示其不承担5类疾病导致的医疗费用。

虽然众安险企宣称支持带病投保,但并非每一种疾病都能投保。南都湾财社记者翻阅免责条款说明书时发现,众安保险不承担初次投保前、等待期内或非连续重新投保前已罹患的肿瘤类、肝肾疾病类、肺部疾病类等5类疾病导致的医疗费用。

泰康保险、中国人保等险企也有相似的“带病投保”表态,其直播人员建议消费者投保前在直播间内1对1沟通,了解自己是否能投保。

按照惯例,百万医疗险往往都有免赔额,一般医疗免赔额为1万元,重疾无免赔额。不过,仅有少数主播会主动提及免赔额等限制条款。当南都湾财社记者以消费者身份,询问主播免赔额等限制条款时,部分主播会弱化及回避上述问题。

比如,众安保险主播未回答这一问题;中国人保、泰康保险等险企主播称免赔额为1万元,直播时间有限,详细的限制条款需要消费者自己去看,不懂的可以来直播间问。

业内人士指出,主播称大病小病都能报,但未提及免赔额,可能会导致客户对保险产品的保险门槛和保障程度缺乏清晰认知,属于片面误导的销售行为。

聚焦二

限时优惠话术或涉虚假宣传,监管明确提示直播营销存销售误导风险

“一般而言,消费者对于保险产品的购买较为审慎,特别是费用较高的年金险、寿险和重疾险等产品,且因个体情况不同,险企应尽的说明义务较多。”多名保险从业者告诉南都湾财社记者,在直播间,消费者的购买决策行为变得更快更冲动,二者是相矛盾的。加上线上投保是系统审核,没有人工核保环节,这对投保者的个人素质要求较高。

但是,素质再高也未必能抵挡话术的诱惑。南都湾财社记者注意到,为了拉动消费者的购买欲望,不少险企会在直播间推出限时优惠,买得多优惠得多,直播渠道专属优惠等福利,同时部分保险产品仅在直播间销售。

泰安保险的主播称相关优惠仅在直播时下单才有。

比如,泰康保险的主播宣称给父母买打8折等,“只有直播期间才有的优惠,错过直播就没有优惠了”;腾讯微保则称在直播间成功投保者,可享受200元门急诊津贴等八项服务权益。

众安保险主播表示,在她下播前,投保成功者可开通价值120万元的抗癌针报销资格(责任内),名额有限;第二单至第五单,可享受5%至20%的价格优惠。

南都湾财社记者还留意到,在众安保险直播间,页面右下角持续弹出其国民体验官张国立的代言弹窗,容易吸引观众注意。

在众安保险直播间,页面右下角持续弹出其国民体验官张国立的代言弹窗。

对于保险这种特殊产品,北京排排网保险代理有限公司总经理杨帆认为,通过限时优惠等形式促销,会导致客户盲目下单,而无法确保该保险产品是否满足其实际需求。中国精算师协会创始会员徐昱琛也指出,在有定价报备的前提下,多人投保享受折扣是允许的。但直播间权益较为复杂,如果宣称部分权益限时,且只有直播间有,而实际并非如此,则涉嫌虚假宣传。

实际上,因为金融保险产品的特殊性,保险广告营销的合规性也备受监管重视。今年3月,原银保监会开展自查整改工作,要求排查销售人员在自媒体进行不实陈述或误导性描述、片面宣传或夸大宣传的内容,提高保险机构销售人员互联网营销宣传合规性。7月14日,国家金融监督管理总局陕西监管局发布提示指出,当前金融直播营销存在两方面主要风险:一是金融直播营销主体混乱,或隐藏诈骗风险。二是直播营销行为存在销售误导风险。

8月底,抖音也启动了保险治理专项行动,共处理相关视频近万条,下架广告1.5万余条。事因平台发现部分账号通过“1元起”“90%的人都来买”“今日仅剩xx名额”等描述夸大购买产品的低价门槛或必要性。

聚焦三

浦发爱玩“星海战术”,交行仍使用明星营销推广或不符合监管导向?

与流量明星合作撬动粉丝经济,银行信用卡是存量竞争的红海。记者梳理公开资料了解到,交通银行最早一批使用明星代言推广信用卡策略的金融机构之一,招商银行、浦发银行、工商银行、民生银行等也各出“奇招”,其中属浦发银行牵手的信用卡代言明星最多,除了张艺兴、杨洋、周杰伦等,还有国家游泳队、国家跳水队,以及短道速滑世界冠军任子威等五位冰雪项目运动员。

在合规要求下,目前主流银行在广告产品代言推广过程中行为相对规范和谨慎。在交通银行、浦发银行、招商银行、平安银行、中信银行、广发银行等部分发卡较活跃的银行信用卡官网,目前记者基本找不到相关明星代言的宣传或营销广告内容。

在微信、微博、小红书和抖音上搜索,明星代言信用卡的营销广告痕迹在官方账号已经较少,但个别金融机构保留着部分历史推文。

比如,知名演员、《乘风破浪的姐姐》人气选手金晨曾于2020年9月担任交通银行水晶蜜卡产品的宣传大使。2023年10月中旬,在交通银行信用卡官方小红书账号上,南都湾财社记者搜索“水晶蜜卡”发现,仍跳出多条金晨代言的推广帖文,包含官宣金晨为推广大使海报、开箱视频安利推广等内容。直至现在,水晶蜜卡信用卡依然可以申请办理。

交通银行信用卡小红书官方账号,仍有多条金晨代言的历史推广帖文。

按照在9月中旬国家金融监督管理总局下发的《通知》,“金融机构开展金融产品广告代言活动,不得允许代言人及相关广告发布者介入或者变相介入金融产品的销售业务环节”。同时,“不得采取容易引起受众不理智行为的营销手段,不得诱导冲动消费,不得宣扬过度负债、盲目投资、炫富拜金、奢靡享乐等观念”。那么,在新的监管通知下发后,交通银行信用卡仍保留明星金晨推广水晶蜜卡的推文,是否合规呢?

广东法制盛邦律师事务所专职律师徐成洪接受南都湾财社记者采访时表示,这不符合当前监管的导向。因为金融产品的销售业务环节包括了金融产品的宣传行为,交通银行信用卡通过明星做市场宣传,更多的是对信用卡的外观进行宣传推广,而金融产品信息不对称性高、专业性强,代言人自身如果没有辨别代言产品资质、不了解产品风险,可能产生宣传误导风险,这与监管部门“不得允许代言人及相关广告发布者介入或者变相介入金融产品的销售业务环节”的要求不符。

徐成洪认为,金融产品是非常特殊的产品,其销售一定要基于真实的需求,不能通过明星代言推广的方式进行不合理的刺激,否则会造成大量的金融坏账,影响金融安全和社会稳定。

聚焦四

企业找明星代言需谨慎,明星找企业也存在“逆风险”?

“塌房”辟谣跑断腿——吃到流量红利的同时,明星代言金融产品也是一把“双刃剑”。按照《通知》要求,金融机构不得与违法失德明星合作开展广告代言等宣传推广活动。

早在2018年,民生银行曾与李易峰推出联名信用卡,一度受到了市场追捧。当年,民生银行信用卡累计发卡量达到4954.72万张,报告期内新增发卡量1080.86万张。去年,“李易峰事件”发酵之后,民生银行发布公告,称已于2019年停止了“民生峰享信用卡”的发行,对于持有该卡的客户,可免费提供补卡、换卡、续卡为相同品牌、相同级别的“民生标准信用卡”的服务。

2022年9月,民生银行公告称,已停止发行李易峰联名信用卡。

如果说选择明星代言需谨慎,那么明星选错老板也可能有风险。去年7月26日,艺人傅首尔、贾乃亮因与趣店合作推广其预制菜项目受牵连而相继致歉。贾乃亮在微博回应称,“基于近期趣店品牌历史背景的相关舆情,我和大家一样在密切关注,看到这些负面信息,本人深感愧疚和歉意。”

因与趣店合作推广其预制菜项目受牵连,艺人贾乃亮公开致歉。

南都湾财社记者注意到,趣店的创始人罗敏曾靠“校园贷”赚得人生第一桶金。早在2014年,罗敏创立面向大学生的“分期购物平台”趣分期,即趣店前身,引发了当时著名的“不用‘卖肾’就能买iphone”等宣传语。2016年之后,随着国内相关监管政策收紧,趣店不得不放弃校园贷业务。而此番罗敏再创业直播推广预制菜,其加盟模式则被外界质疑“收割”宝妈群体。

业内指出,一旦创始人的“黑历史”牵连合作艺人,代言也存在“逆风险”。

采写:南都湾财社记者 方诗琪 南都湾财社智库研究员 苏梦茹 南都湾财社记者 卢亮 实习生 陈薪羽