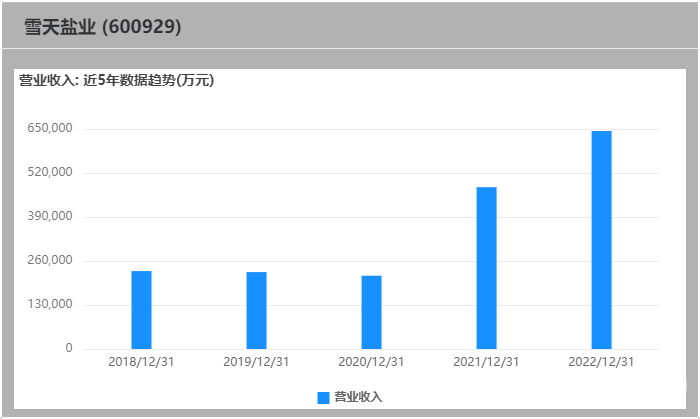

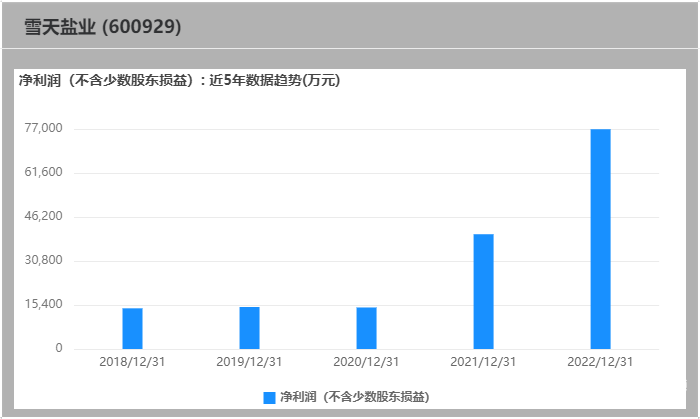

4月25日,雪天盐业发布2022年年报以及2023年第一季度财报。根据财报内容先,2022年,雪天盐业实现营业收入64.407亿元,同比增长34.74%;净利润7.691亿元,同比增长91.48%;基本每股收益0.5453 元,同比增长 82.25%。

2023年一季度财报保持向好势头,营收实现15.01亿元,同比增长0.46%;净利润位2.06亿元,同比增长45.21%。

营收利润双增长

主要产品销售价格持续处于高位

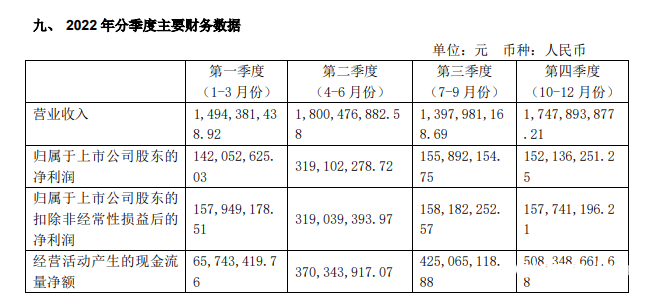

对于营收利润双增长的情况,分季度来看,雪天盐业去年四个季度中,除了第四季度的营收涨幅不大以及净利润略微下滑以外,其余三季度的营收和净利润均有显著涨幅。第一至第四季度的营收涨幅分别为61.96%、72.77%、27.84%、1.508%;净利润涨幅分别为151.68%、203.2%、81.53%、-1.306%。可以看出,雪天盐业去年前三季度的营收净利润涨幅都极为显著,但其同比增速在第二季度后开始放缓,且第四季度与上年基本持平。

从主营业务分产品来看,其中,各类盐销量营业收入 26.55 亿,同比增长26.67%,毛利率增长3.74%;纯碱营业收入17.79亿元,同比增长40.3%,毛利率增长4.18%;烧碱类产品营业收入 6.85 亿元,同比增长96.30%,毛利率增长4.44%;氯化铵营业收入8.42亿元,同比增长36.93%。

整体而言,雪天盐业去年在营收和利润方面取得了不错的成绩,各类主营产品毛利润均有所上涨。对此,雪天盐业表示报告期内,公司下游市场需求旺盛,且受煤炭等大宗物资价格上涨因素传导,主要产品销售价格持续处于高位,下游市场需求旺盛以及产品结构进一步优化的综合影响

此外,雪天盐业去年的成本和各项费用也有所上涨,其中营业成本为42.41亿元,同比增长26.47%,而其中研发费用达2.399亿元,同比增幅最高,达27.71%。对于营业成本上升的情况,雪天盐业在财报中解释称,主要是煤炭等主要原材料价格同比上涨及部分主要产品销量增长所致。

此外,雪天盐业还表示,煤炭为公司主要产品所需的重要能源及原料,煤炭成本在公司主营业务成本中占比较高,其价格波动对公司产品毛利率水平具有较大影响。若未来煤炭价格大幅上升,将会导致公司主营业务成本增加,公司盈利水平将面临一定压力。

连续两年营收利润大涨

布局小包盐销量增加6万吨

南都湾财社记者通过雪天盐业过去五年的财报梳理总结发现,自2020年后,雪天盐业的营收和利润开始明显增长,特别是利润方面,雪天盐业2021年全年净利润同比增长176.37%,而2022年雪天盐业保持增长态势,净利润同比增长91.48%,几近再翻一番。

对于近两年业绩利润大涨的情况,雪天盐业在2021年的财报中曾表示,主要是受市场供求关系改善、国内化工行业景气度提升以及原材料价格上涨等因素的综合影响,公司食用盐、工业盐、烧碱、纯碱等主要产品价格上涨,同时公司积极抢抓市场机遇,坚定全国战略和高端战略布局使得小包装食用盐销售结构优化所致。

而在2022年的财报中,雪天盐业表示,坚持“聚焦资源,以盐为轴,一体三翼,两轮驱动”新产业格局,紧紧围绕实现“新三大转变”战略目标,经受了经济下行压力加大、市场行业竞争加剧、罕见高温干旱限电等诸多挑战,实现产销两旺,主要产品量价齐增,经营指标再创历史新高。

对于其中所提到的小包装食用盐,据2022年报显示,雪天盐业2022年持续深耕湖南省内市场,小包盐结构持续优化,均价同比提升11.4%,主场优势不断强化;省外分公司把握市场主动,加强价格和渠道管控,实现量价齐增,小包盐销量增加6万吨,增幅近30%。

同时,雪天盐业在财报中表示,在扩大内需、刺激消费等政策引导下,社会消费能力稳步提升。消费群体迭代,消费模式、消费观念升级给国内中高端食用盐和日化盐营销带来了新的机遇,消费者愿意为品质更好、更健康的消费品买单。据中研普华研究咨询的调查报告显示,随着民众生活条件的提升,中高端食用盐的消费需求在全球范围呈上升趋势,且中高端盐的销量不断增长,食盐产品高端化趋势明显,消费偏好呈现健康导向。与“海外发达国家中高端食盐市场占比约 8%-10%”相比较,我国中高端食用盐消费空间巨大。

但此外,雪天盐业也提到,目前全国盐行业产能过剩,产业集中度低,市场竞争激烈。受制于碳排放指标限额,部分“两碱” 生产企业退出市场的同时,新技术、新工艺的产能也加速进入,供需格局仍存在不确定性;氯碱行业产品同质化较为明显、精细化工产品占比偏低等问题较为严重。

采写:南都·湾财社见习记者 邱康正