(报告出品方/作者:中泰证券,王芳、杨旭)

1、大陆半导体设备精密零部件龙头,多年积淀迎来高速发展

1.1 发展历程:专注精密零部件 14 年,已成为大陆领军企业

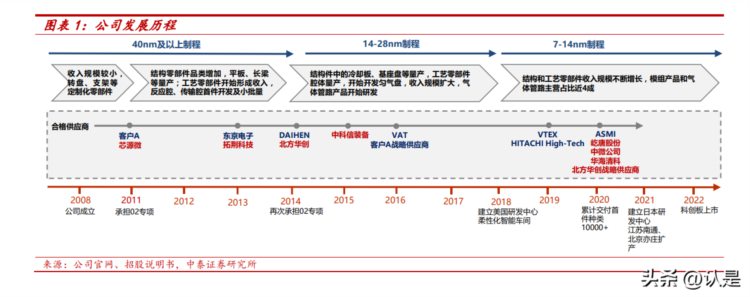

发展十余年,大陆半导体设备零部件龙头。2008 年郑广文先生通过沈 阳先进投资创立富创精密,经过十余年的发展过程,公司产品制程从最 初的 90nm 以上升级至 7nm,产品种类从外围结构件拓展至工艺零部件、 结构零部件、模组、气体管路四大品类,客户覆盖海内外知名设备厂, 成长为大陆龙头。公司整体发展分为以下三个阶段:

2008-2014 年:工艺积累和技术攻关阶段。公司成立之初引进业内专家, 2011 年承担国家“02 重大专项”,依托专项进行自研,掌握了部分精密 零部件的制造技术。制程方面,自研产品为 90nm 以上,产品类别方面, 主要是不直接参与晶圆反应过程的外围结构零部件,另外工艺零部件开 始产生收入。客户拓展方面,向北方华创、上海微电子、拓荆科技等 10 余家企业交付了 1000 余种精密零部件,产品在国产设备上得到了应 用验证,实现部分产品的自主可控,同时公司成功向国际半导体设备龙 头客户 A 交付了首款精密零部件产品,并通过其质量体系认证,成为 其合格供应商。

2014-2018 年:快速发展阶段,部分技术达到主流国际客户标准。2014 年再次承担国家“02 重大专项”, 通过持续研发投入,具备完整的复 合焊接工艺,掌握了特种涂层喷涂工艺等表面处理特种工艺核心技术, 半导体设备精密零部件的焊接及表面处理特种工艺技术达到主流国际客 户标准。制程方面,推进至 14-28nm,产品类别方面,结构件中的冷 却盘、基座盘等量产,工艺零部件腔体量产,开发匀气盘,研发气体管 路,产品类别不断拓展,客户拓展方面,公司成为客户 A 的战略供应 商,东京电子、VAT 等国际知名企业的供应商,并为北方华创、中科信 装备、拓荆科技等大陆知名半导体设备企业提供精密零部件的研发及量 产配套服务。

2018 年至今:高速发展阶段,持续扩大产能。制程方面,部分高端产 品已推进至 7nm,产品类别方面,气体管路和模组功能部件制造能力日 趋完善,并在江苏南通和北京亦庄等地积极扩大产能,客户拓展方面, 公司进入 HITACHI High-Tech、ASMI 等多个全球半导体设备龙头厂商 供应链体系,同时随着大陆半导体设备企业的崛起,公司积极开拓大陆 市场,实现了对主流大陆半导体设备厂商的量产配套,内销收入规模不 断提升。

1.2 股权结构:董事长为实控人,子公司涉及海内外

董事长为实控人,股权结构稳定,员工持股平台激励核心员工。2003 年郑文广先生投资入股中国科学院沈阳自动化研究所旗下的沈阳先进, 2008 年通过沈阳先进投资设立富创精密,现任公司董事长、总经理, 同时兼任芯源微董事。截至 2022 年 10 月,郑广文先生控制富创精密 22.30%的股份表决权。2018 年员工持股平台宁波芯富增资入股富创精 密,目前持股 2.87%,激励核心员工。

子公司涉及海内外。拥有沈阳融创、北京富创、南通富创、研究院、沈 阳强航 5 家境内控股子公司,美国富创、日本富创 2 家境外全资子公司, 上海广川、芯链融创 2 家境内参股公司。境内子公司主要负责精密零部 件的研发、生产、销售,境外子公司主要协助公司产品研发及与日本、 北美客户的业务沟通,不参与直接生产经营活动。

1.3 主营业务:营收增长迅速,净利润持续提升

营收快速增长。1)营业收入:2018-2021 年营收 CAGR 55%。2021 年营 业收入 8.4 亿元,同比增长 75%。2022 年上半年营业收入 6.0 亿元,同 比增长 73%。2)营收构成:产品分为工艺零部件、结构零部件、模组 产品、气体管路四大类,2021 年结构零部件占比 42%,结构零部件是公 司最早开拓的产品,贡献公司第一大营收来源,工艺零部件营收占比 21%,是第二大营收来源,模组产品和气体管路是公司近几年新开拓产 品,营收占比分别为 19%、16%。3)主营产品主要应用于半导体设备。 2021 年产品应用于半导体设备营收占比达 88%,应用于制造显示面板、 光伏产品等泛半导体设备领域的营收占比 12%。

对单一大客户依赖降低,受益国产替代,大陆占比逐年提升。中国大 陆客户包括北方华创、上海微电子、拓荆科技、中科信装备、中微公司、 华海清科、北京屹唐,海外客户包括美国客户 A、日本 TEL、日本 DAIHEN、日本 TOCALO、日本 VTEX、ASMI、瑞士 VAT、日本 HITACHI High-Tech 等。1)对客户 A 的依赖逐年降低。2021 年前五大客户分别 为客户 A、北方华创、华海清科、客户 C、拓荆科技,销售额占比分别 为 56% 、 19% 、 5% 、 3% 、 2% 。 客 户 A 是 公 司 第 一 大 客 户 , 2019/2020/2021 年第一大客户 A 营收占比 69%/66%/56%,考虑前五大客 户中帆宣科技和 TOCALO 的最终客户均为客户 A,最终销往客户 A 的营 收占比为 75%/74%/58%,对客户 A 的依赖较大,但比重逐年下降,另外 北方华创、华海清科等大陆设备厂的营收贡献明显提升。2)受益国产 替代,大陆占比快速提升。2018-2021 年内销收入 CAGR 120%,外销收 入 CAGR 39%,2018-2020 年中国大陆营收占比不超过 25%,2021 年中国 大陆营收占比 39%,海外营收占比 61%。公司既能享受全球半导体发展 机遇,还能享受大陆国产替代红利。

受益行业高景气+规模效应凸显,毛利率、净利率有所回升。1)近两 年毛利率、净利率回升。2021 年销售毛利率 32.0%,销售净利率 14.4%。 2022 年上半年,行业景气度旺盛、公司产能紧张,聚焦附加值产品订单,毛利率同比提升,同时公司的规模扩大,规模效应凸显,净利率有 所回升。2019 年毛利率-13%,主要是因行业景气度弱,并且当年预投 产能转固大幅增加折旧与摊销,产能利用率较低,各类产品及整体毛利 率处于较低水平。但 2020 年和 2021 年随着行业景气度回升带动产能 利用率提高,公司毛利率同比 2019 年大幅提高。2)内外销毛利率差 距逐渐缩小。2021 年外销毛利率 34%,内销毛利率 26%,外销毛利率高 于内销,但差距逐年缩小,一方面,外销产品应用的设备更先进,同时 外销客户对供应商需保证一定的毛利率水平,从而保障供应链稳定,另 一方面内销客户考虑设备技术差距,需通过降低采购成本来保证自身产 品的成本优势,而公司为保障大陆半导体设备产业链也接受一定内销产 品的低毛利率定价。2019 年,公司内销毛利率为负,主要原因系产能 利用率受行业景气度影响处于“谷底”,为提高产能利用率,公司承接 了境内客户较多附加值偏低但能覆盖变动成本的光伏订单。

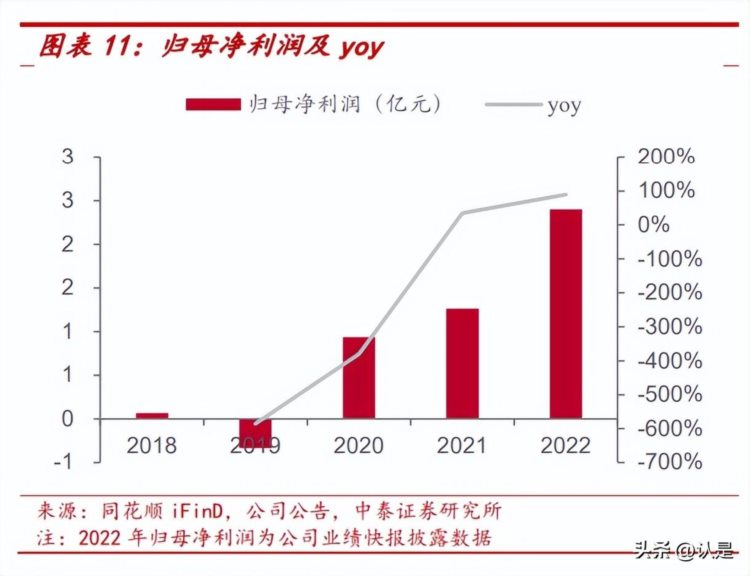

净利润快速提升。2019 归母净利润呈负值,主要受产能利用率及预投 产能转固大幅增加折旧与摊销的影响。受益行业景气回升,2020-2021 年归母净利润恢复快速增长,2021 年归母净利润 1.3 亿元,同比增长 35%。

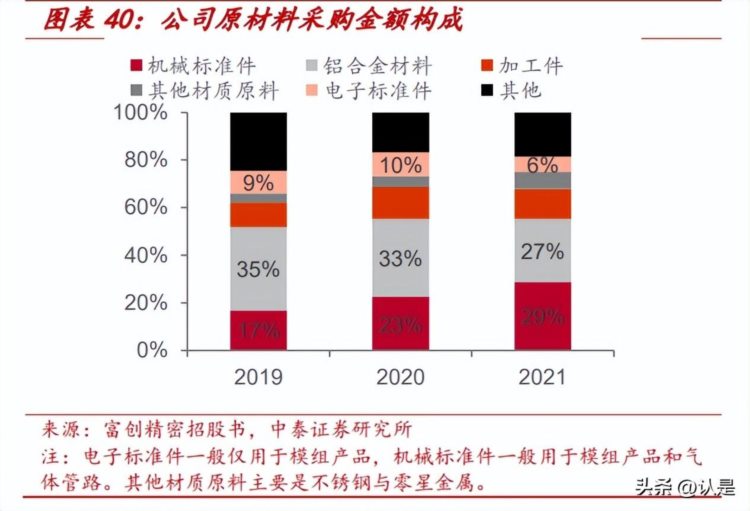

主营业务成本中直接材料占比上升,其他费用占比下降。2019-2021 年, 直接材料成本占比为 40%、57%、61%,直接材料占比逐年提升,主要是 因模组产品和气体管路产品营收占比扩大,因为与工艺和结构零部件相 比,模组产品和气体管路的直接材料占比更高、生产周期更短。另外随 着公司产能利用率不断提升,直接人工和制造费用成本占比整体呈下降 趋势,规模效应明显。

1.4 研发投入:研发费用稳步上升,多次承担重大科研项目

研发费用自 2019 年以来稳步增长,研发费用率高于行业平均水平。1) 研发费用:2021 年,公司投入研发费用为 0.7 亿元,同比增长 101%, 主要是随着业绩提升,增加研发投入为后续发展提前储备。2)研发费 用率:2021 年公司研发费用率为 9%,2021 年京鼎精密、超科林为 4%、 1%。公司研发费用率明显高于超科林、京鼎精密,一方面是可比公司规 模远大于公司规模,另外公司重视产品研发。

多次承担重大科研项目,积极与高校、科研机构合作研发。1)重大科 研项目:公司于 2011 年承担国家“02 重大专项之“IC 设备关键零部 件集成制造技术与加工平台”项目,2014 年承担国家“02 重大专项” 之“基于焊接和表面涂覆技术的大型铝件制造技术开发”项目;2017 年承担国家智能制造新模式应用项目之“集成电路装备零部件柔性数字 化车间建设——多品种、小批量智能制造新模式应用。2)与高校、科 研院所合作:公司与中国科学院沈阳自动化研究所、中国科学院金属研 究所、大连理工大学、哈尔滨工业大学、东北大学、北方集成电路技术 创新中心(北京)有限公司具有合作研发项目。

2、全球市场超 400 亿美金,大陆国产替代空间广阔

2.1 行业规模:半导体设备关键构成,全球市场超 400 亿美金

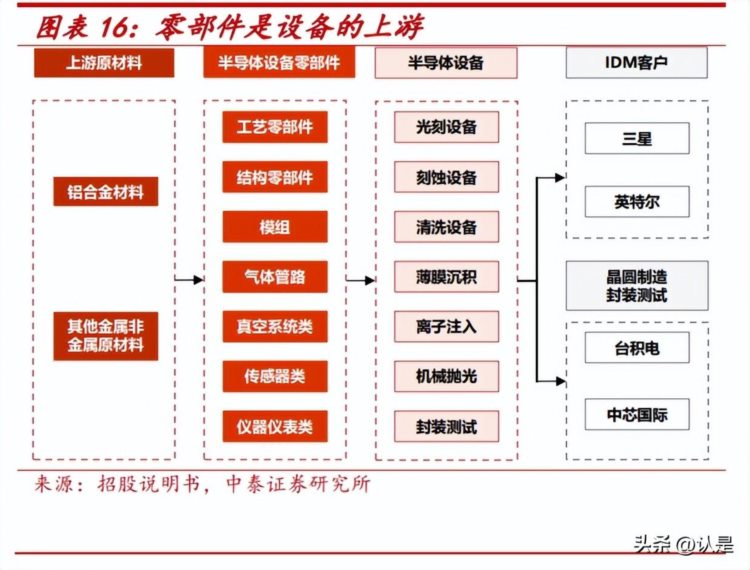

设备厂“轻资产”,零部件是设备的关键构成。1)设备厂“轻资产”。 在设备厂商多采用轻资产运营模式,类似于集成商,主要专注于研发、 整体生产装配和测试,无需投入大额机器设备。从大陆半导体公司的非 流动资产占总资产的比率看,晶圆厂、封测厂整体在 50%+,而设备厂 平均 10%-30%左右,与设计公司类似,设备厂的固定资产投入程度较 低。2)零部件是设备的核心构成。零部件是设备的上游,其性能、质 量和精度直接决定设备的可靠性和稳定性,因此半导体设备升级迭代很 大程度上依赖精密零部件的技术突破。从设备厂成本占比看,直接材料 占比通常超过 8 成,直接材料主要是零部件。

2021 年全球半导体设备零部件市场近 500 亿美金,大陆设备零部件市 场近 150 亿美金。以使用对象划分,除了设备厂需要零部件外,晶圆 厂也会使用辅材耗材类零部件。根据 SEMI 数据,2021 年全球半导体 设备市场 1026 亿美金,仅考虑设备厂商所需的零部件,以设备厂毛利 率 40%、设备的直接材料成本占比约 80%计算,2021 年全球半导体零 部件市场 492 亿美金。2021 年中国大陆半导体设备市场 296 亿美金, 占全球的 30%,是全球第一大半导体设备市场。按相同方法折算, 2021 年大陆半导体零部件市场规模 142 亿美金。

2.2 行业特点:行业高度分散化,认证壁垒高

通用外购件的技术要求高、国产化难度高。半导体零部件有多种分类 方法,按照服务对象划分,零部件分为精密机加件和通用外购件。1) 精密机加件国产化难度低。通常由设备厂自行设计,然后委外代工,一 般只用于自己公司的设备上,国产化相对容易,这对其表面处理、精密 机加工等工艺技术要求较高;2)通用外购件国产化难度高。通用零部 件指需经过长时间验证,得到众多设备厂和制造厂广泛认可的标准化零 部件,需要具备较强的通用性和一致性,并且需要得到设备、制造产线上的认证,因此国产化难度较高。

半导体零部件产业通常具有高技术密集、学科交叉融合、市场分散、认证壁垒高的特点,国际厂商采用跨行业多产品线布局、并购为发展 策略。

特点一:半导体零部件技术密集,要求严苛。半导体零部件要用于精 密的半导体制造,对精度和可靠性要求高,在兼顾强度、应变、抗腐蚀 性、电子特性、电磁特性、材料纯度等复合功能要求的同时,同时还要 保证批次的一致性、表面粗糙度、特殊表面处理、洁净清洗、一定的使 用寿命等。

特点二:多学科交叉,每类产品技术要求不尽相同。零部件种类多、 覆盖范围广、产业链长,其研发设计、制造和应用涉及到材料、机械、 物理、电子、精密仪器等跨学科、多学科的交叉融合,如机械类、电气 类等零部件种类,每一类产品的技术要求都有所不同。

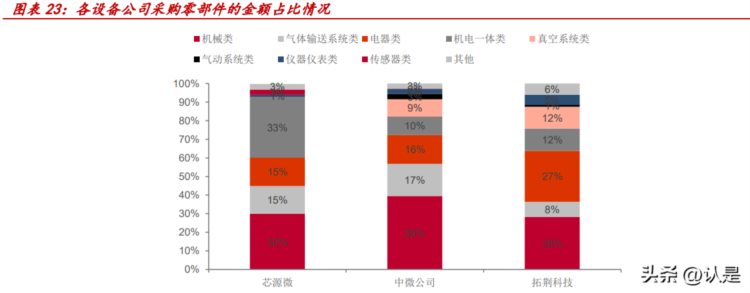

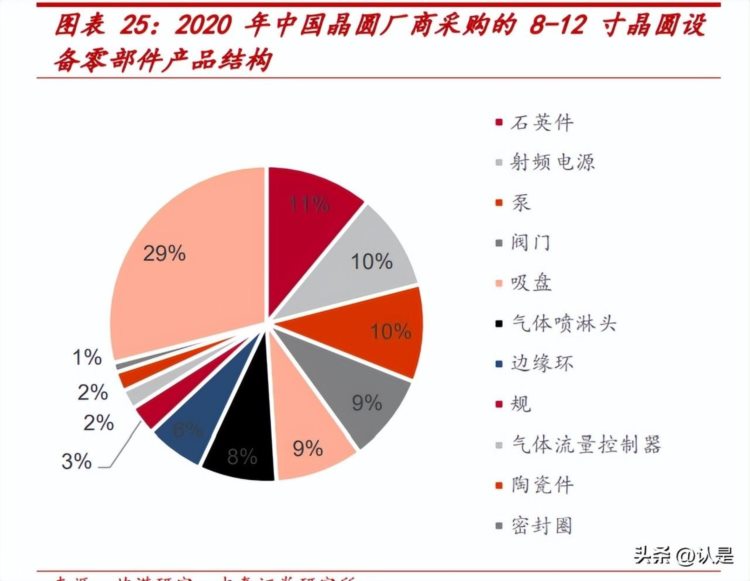

特点三:市场碎片化,CR10 仅 50%。零部件种类多样,仅核心零部 件就有二十种,一个产品甚至有多种型号,不同型号的工作原理存在显 著差异,技术难度高,同时单一产品市场规模小,行业内大多数企业只 专注于个别工艺技术或者特点零部件产品,市场碎片化特征明显。从数 据看,根据 VLSI 数据,全球半导体零部件市场的 CR10 只有 50%,市 场碎片化。2020 年中国晶圆厂商采购的 8-12 寸晶圆设备零部件中,列 示的零部件就有 11 种,其中采购金额最大的石英材料占比 11%、采购 金额仅为 4700 万人民币,相比设备整机,单个零部件的市场规模小。

特点四:生产模式呈现“多品种、小批量、定制化”的特点。半导体 设备存在单价昂贵、定制化及出货量低的特点,使得零部件生产商形成 多品种、小批量、定制化的生产模式。

特点五:认证要求严苛,达成合作后黏性高。零部件是设备的关键构 成,设备厂对所选用的零部件要求严苛,若要成为合格供应商,一般需 完成质量体系认证、特种工艺制程认证、首件认证环节,方可获得量产 特定首件的资格,通常全部认证过程持续 2-3 年,认证周期长,但是一 旦导入、确定合作关系后,设备厂会与零部件供应商长期深度绑定。

特点六:跨行业多产品线发展+并购是国际厂商主要策略。1)跨行业 多产品线发展。单一产品市场空间小+技术门槛高,很少有纯粹的半导 体零部件公司,国际厂商产品布局跨多行业、多产品线。大厂如 MKS, 半导体产品包括气体压力计、射频/直流电源、真空产品、机械手臂等, 产品也应用于工业制造、生命与健康科学等领域。2)并购整合扩大规 模。单一产品技术门槛高,收购整合是拓展产品线的高效方式。大厂如 Atlas(阿特拉斯科普柯,瑞典),2014 年收购 Edwards(爱德华,英 国)、2016 年收购 Leybold(莱宝,德国)、2019 年收购 Brooks(布鲁 克斯,美国),持续做大做强半导体用真空泵业务。

2.3 大陆情况:国产化率低,加速替代中

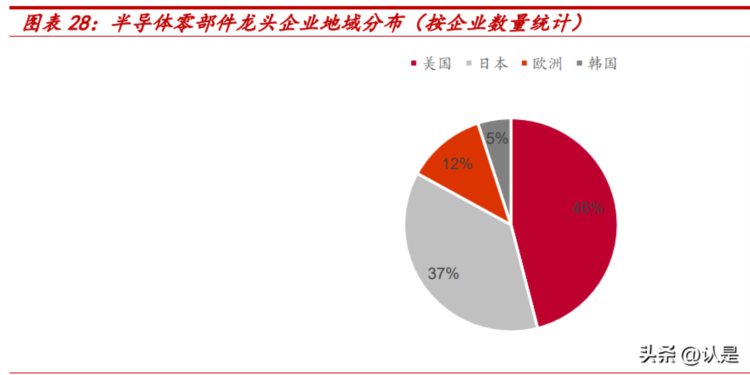

核心零部件市场被美国和日本垄断。半导体零部件因种类多样,供应 商分布在美国、日本、德国、英国、韩国等多个国家,根据 IC World 公布的半导体 20 个核心零部件的 44 个供应商,按照企业数量,46% 是美国厂商,37%是日本厂商,12%是欧洲厂商。

大陆零部件国产化率低,大陆设备厂主要从海外采购。1)国产化率低。 国产化率超 10%的有石英件(Quartz)、气体喷淋头(Shower head)、 边缘环(Edge Ring)等少数几类,其余的国产化程度都比较低,特别 是阀门(Valve)、规(Gauge)、密封圈(O-ring)等几乎完全依赖进 口。国产化程度低主要系半导体零部件技术要求高,在精度、材料加工 方面大陆厂商难以达到要求,同时市场细分化、规模小,吸引力低。2) 大陆设备厂主要从海外采购。统计华清海科、中微公司等 6 家设备厂的 前五大供应商,第一大、第二大供应商基本都是海外厂商,大陆厂商主 要是第四大、第五大供应商,位次靠后。

种类多,不同零部件的国产化进度不一。零部件种类多,可分为机械 类、电气类、机电一体类、气体/液体/真空系统类、仪器仪表类、光学 类,其中机械类零部件的国产化率最高,电气类、光学类的国产化率最 低。

本土化需求迫切,国产零部件导入速度明显加快,零部件厂商收入快 速增长。2019 年大陆半导体零部件厂商的相关收入同比增速仅 0%- 25%,但 2021 年,除华亚智能(Gas Box 产品今年开始贡献营收)外, 大陆半导体零部件厂商的相关收入同比增速高达 40%-240%,如 2021 年富创精密内销收入同增 208%,外销收入同增 37%,2018-2021 年 内销收入 CAGR 120%,外销收入 CAGR 39%。

单一产品市场空间小,但大陆厂商渗透率极低,将充分受益国产替代。 大陆主要的半导体零部件厂商中,仅富创精密是较为纯粹的半导体零部 件供应商(2021 年半导体营收占比 87%),其他厂商下游覆盖领域广 泛,半导体业务基数小、营收占比小,半导体零部件业务整体处于起步 阶段,如江丰超 80%营收来自靶材,2021 年零部件开始放量,国力股 份下游覆盖新能源、军工、半导体,2021 年真空电容器(半导体主力 产品)营收仅 3800 万,正帆科技的专注半导体零部件的子公司鸿舸 2021 年成立。半导体零部件种类多、市场分散、单一产品市场规模小, 如国力股份的半导体真空电容器全球市场 55 亿元,半导体 Gas Box 市 场约 50 亿元,但考虑大陆厂商刚起步、份额仅个位数,叠加国产化速 度加快,大陆半导体零部件厂商有望快速发展。

3、打造零部件平台型公司,产品对标全球龙头

3.1 下游客户: 覆盖海内外龙头,国产替代加速

客户覆盖海内外设备龙头,近几年大陆客户导入数量快速提升。1)海 外市场:客户 A 是全球半导体设备龙头,公司自 2008 年设立对标客户 A 的供应商管理标准,2011 年成为客户 A 的合格供应商,实现对客户 A 的量产供货,2016 年成为客户 A 的战略供应商,客户 A 中供应同类 产品的供应商有京鼎精密、超科林等国际厂商,无其他内资厂商。公司 后续又陆续成为东京电子、VAT、ASMI、HITACHI High-Tech 等客户 的合格供应商。2)大陆市场:公司是北方华创、芯源微、拓荆科技、 中微公司、华海清科等设备厂的合格供应商,2020 年成为北方华创的 战略供应商。近两年因国产替代加速,公司导入大陆客户的数量明显增 加,如 2020 年进入中微、华海、凯世通、屹唐股份等大陆设备公司。

3.2 产品类别与应用:四大类产品,全面覆盖半导体前道环节

公司专注金属零部件,部分产品已进入 7nm 及以下高端制程。1)业 务模式。按照是否参与设计,公司业务模式可分为“由客户提供图样” 和“与客户联合设计”,2021 年“由客户提供图样”营收占比 98%, “与客户联合设计”占比 2%,“与客户联合设计”的占比较 2019 年有 所提升。由公司参与设计的公司有客户 C 和凯世通,其余均为客户提 供图样,公司进行生产制造。在客户提供图样的模式中,公司也会根据 图样提供优化方案。 2)专注金属零部件,擅长铝合金材料。目前仅涉及金属零部件,铝合 金材料见长,还有部分不锈钢产品。从原材料采购金额构成看,2021 年铝合金材料(主要是 6 系铝)采购占比 27%,是公司第二大采购材 料,另外随着气体管路和模组产品业务规模扩张,机械标准件和电子标 准件的采购占比逐年提升。 3)部分产品进入 7nm 及以下制程。部分腔体、内衬、匀气盘等已应用于 7 纳米制程中,公司是全球为数不多可以提供 7nm 及以下制程用零 部件的厂商。2021 年公司 7 nm 制程零部件收入占比为 2%,较 2020 年有所降低,一方面是因为 2020 年 TOCALO 向公司采购量较大,但 2021 年减少了 7 纳米内衬的采购,另一方面是因内销收入大幅提升, 内销产品均应用于 7 纳米以上制程。

公司可提供工艺零部件、结构零部件、模组产品、气体管路四大类产 品,多品类可帮助客户降本增效。工艺零部件和结构零部件、气体管路 是采购金属原材料,按照图纸生产制造,模组产品是将工艺零部件等自 制件与外购件进行装配,外购件主要是机械标准件和电子标准件。公司 是从相对简单的结构零部件延伸到工艺零部件,近五年又开始延伸至气 体管路与模组。客户向公司进行多品类产品采购,可避免对单一精密零 部件生产厂商分别认证,实现一对多产品质量管控,降低采购时间成本 和管理成本,同时,也有利于提升客户的产品效能,减少不同精密零部 件提供商产品之间的磨合。公司年均向客户交付首件种类超过 3000 种, 首件实现量产种类超过 2000 种。

从技术难度看,工艺零部件技术要求最高,气体管路工艺制程标准化, 模组产品是基于自制件。1)工艺零部件,应用于腔体内、与晶圆直接 接触,技术要求最高,工艺制程复杂。2)结构零部件,在设备中起连 接、支撑等作用,工作环境是在腔外、不与晶圆直接接触,因此技术要 求低于工艺零部件,主要是对机加工的精度要求高,整体工艺制程相对简单。3)气体管路,连接气源与反应腔,与工艺、结构零部件生产工 艺有较大差别,工艺制程相对标准化,同样具备较高技术要求。4)模 组产品=自制件+外购件,需要自制件、组装后的模组整体均能满足客 户要求。

从毛利率看,工艺零部件>气体管路>结构零部件>模组产品。2021 年, 毛利率从大到小依次是工艺零部件(34.0%)>气体管路(33.9%)>结 构零部件(32.4%)>模组产品(22.2%),工艺零部件难度最高,毛利 率最高,模组需要外购电子标准件、机械标准件,外购原材料的成本占 比较高,因此毛利率偏低。

从应用领域看,87%营收来自半导体设备,覆盖所有前道设备。2021 年半导体零部件营收贡献 87%,非半导体(主要是显示面板)零部件 营收贡献 13%。半导体设备中,零部件可应用于覆盖高温扩散、光刻、 涂胶显影、刻蚀、薄膜沉积、离子注入、化学机械抛光,其中刻蚀、薄 膜沉积、离子注入实现四大产品全覆盖。

3.3 技术实力: 掌握零部件三大核心技术

通过自主研发掌握三大核心技术。公司通过自主研发,掌握了精密机械 制造技术、表

上一篇:铜价关键价位等待宏观指引