风雨中的歌尔股份,2022年顺利过关了,2023年好像更难了

前三季度就说过歌尔股份的财报,原因是当时发生了被砍单的事件,听歌尔自己的公告说影响不大,现在年报发布了,我们就来看看影响大还是不大。

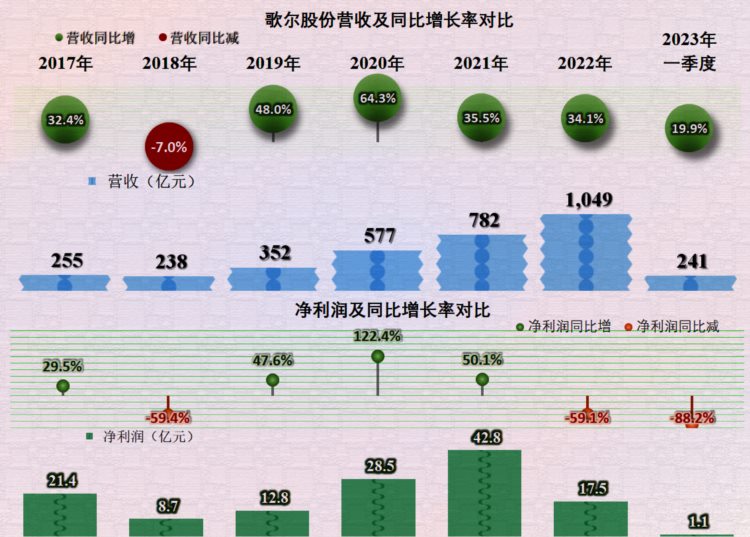

2022年,歌尔股份的营收同比增长了34.1%,达到了1049亿元,维持了与2021年差不多的增长水平。但是,看一看净利润同比下降近六成,大大低于前两年的表现,甚至还低于2017年的净利润;要知道,2017年时,歌尔股份的营收仅为255亿元。

如果说2022年的表现还算及格的话,2023年一季度,营收仍然同比增长了近两成,但是净利润仅为1.1亿元,同比大跌了近九成,这就让人看着不那么放心了。

我们看一下分季度的营收和净利润构成,从2022年三季度开始,歌尔股份的营收同比增长逐季都在下降,但还算稳得住,或者按他们自己的说法是“影响不大”,毕竟到2023年一季度,同比增长速度还能维持在两成左右,而且增速下降的趋势变慢了。

虽然一季度本来就是歌尔股份的“淡季”,营收和净利润相对都不太高,实际原因应该是春节放假时间较长,经营时间相对较短。但是,2023年一季度的净利润同比仍然是大幅下降的,只能说环比还不错,扭亏了。

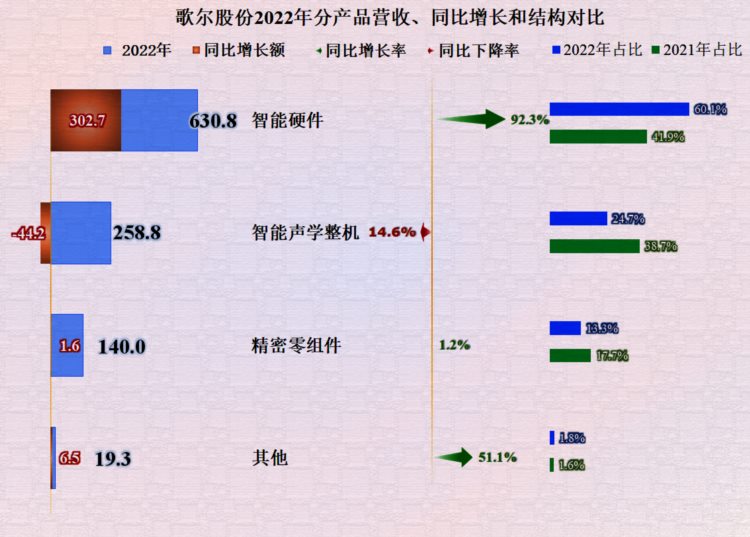

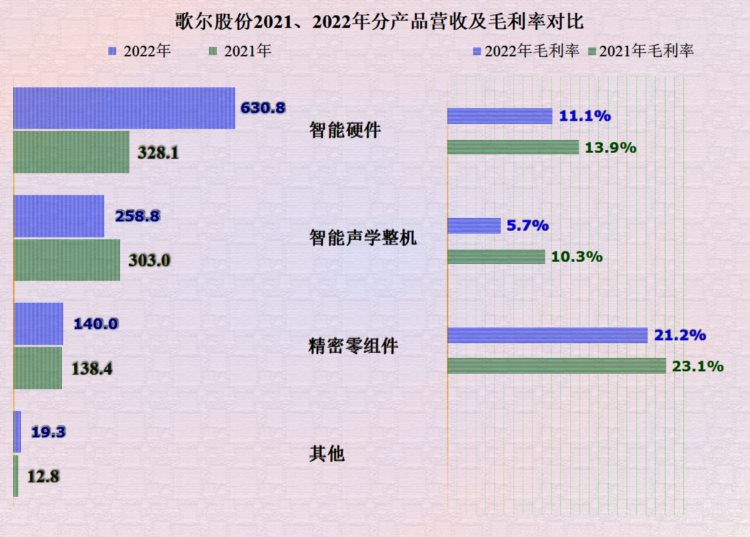

分产品来看,“智能硬件”同比增长了92.3%,从原来四成多的占比,增长至超六成。“智能声学整机”同比下降了14.6%,占比从原来的近四成降至四分之一,大家都知道,去年被砍单的主要就是这类产品。

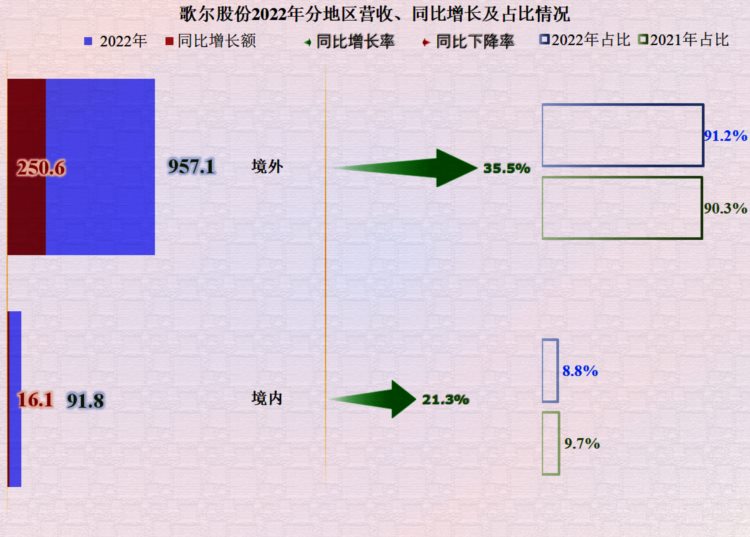

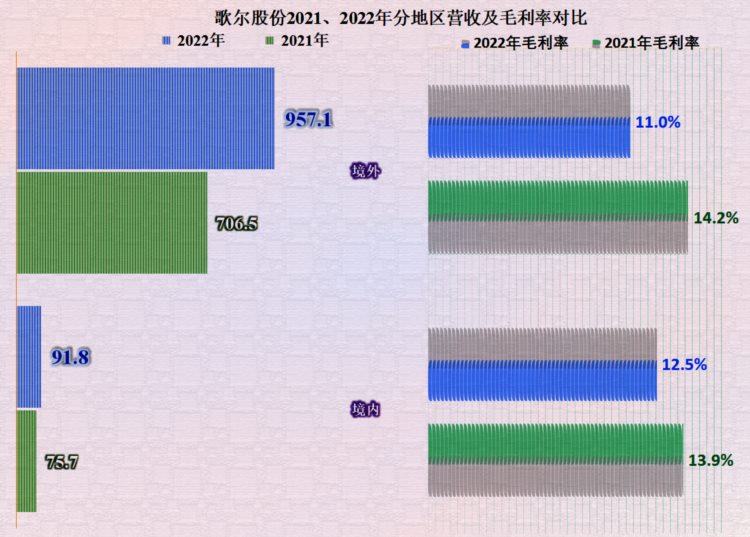

歌尔股份境内外市场的营收增长都不错,还是境外市场的增长更快一些,其境外市场占比也进一步提升至91.2%。

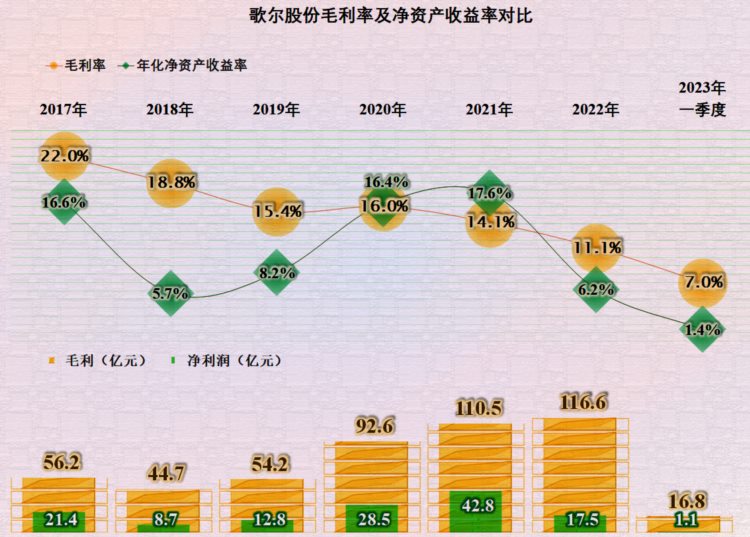

除了2020年有过一次小幅反弹以外,歌尔股份的毛利率是持续下跌的。在2019-2021年期间,看起来像是找到了一个支撑平台一样,因为15%左右的水平确实不算高了,一般不会再大幅下降了。但是,2022年跌至11.1%,2023年一季度跌至7%,这就有点夸张了。

一季度由于是淡季,会不会存在单季的毛利率不同于全年的情况?确实会有这种情况,但差异并没有那么夸张,比如2021年和2022年一季度的毛利率分别为14.6%和13.7%,都还是远远高于2023年一季度毛利率的。

在2020年和2021年发挥出净资产收益率高于毛利率的“葵花宝典”绝招后,2022年显然是有点内力用尽的感觉了。但是,如果和2023年一季度(为了便于比较,我们把季度净资产收益率折算成了年化收益率)比,2022年又算是相当“优秀”的了。

所有产品的毛利率都在下降,“智能硬件”和“精密零组件”的下降幅度相对较低,跌得最猛的是“智能声学整机”,毛利率几乎腰斩。

境内外市场的毛利率都在同比下降中,但境外市场的下降幅度更大,境内要小一些,并由此导致境内市场的毛利率反超境外市场。如果按这种趋势发展,后续加大发展境内客户也是一个不错的努力方向,当然,前提是境内客户要有这么大的需求量。

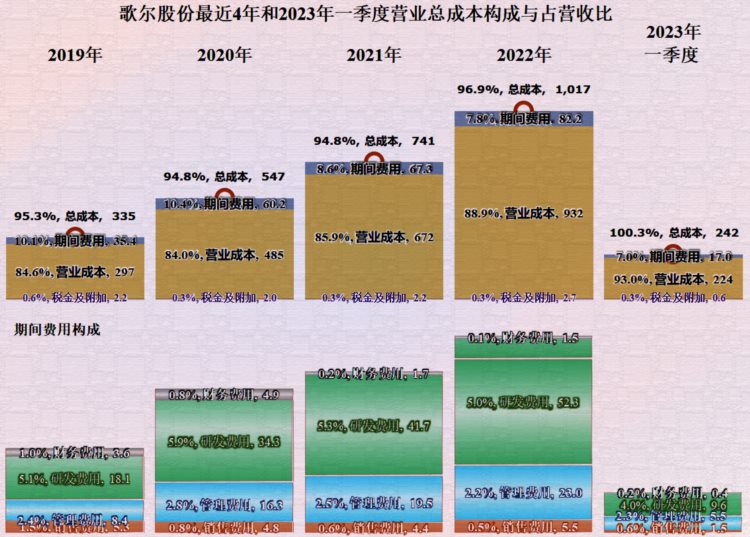

2019-2020年,歌尔股份主营业务的盈利空间维持在5个百分点左右,2022年降至3.1个百分点,其毛利率下降的幅度超过了规模效应带来的期间费用占比下降。2023年,规模效应继续放大,期间费用再下降0.8个百分点;但是,毛利率下降得更快。结果就是,成本费用已经超过营收,主营业务已经开始亏损了。

规模效应对企业非常重要,但规模效应解决不了一切问题。随着企业的规模越来越大以后,规模效应的效果是递减的。一般情况下,规模效应要结合着产品竞争力来共同发挥作用,否则就会成为挤垮了同行后,把自己也挤得没钱赚了,这在我国的家电行业中比较常见。

好在还有些其他收益来挡一挡,不至于2023年一季度马上就出现亏损。我个人觉得,歌尔股份的毛利率下跌可能要停一停了,毕竟这一行的竞争并没有家电那么激烈,毛利率低到一定程度以后,还是会回升的,不然谁都做不出来。

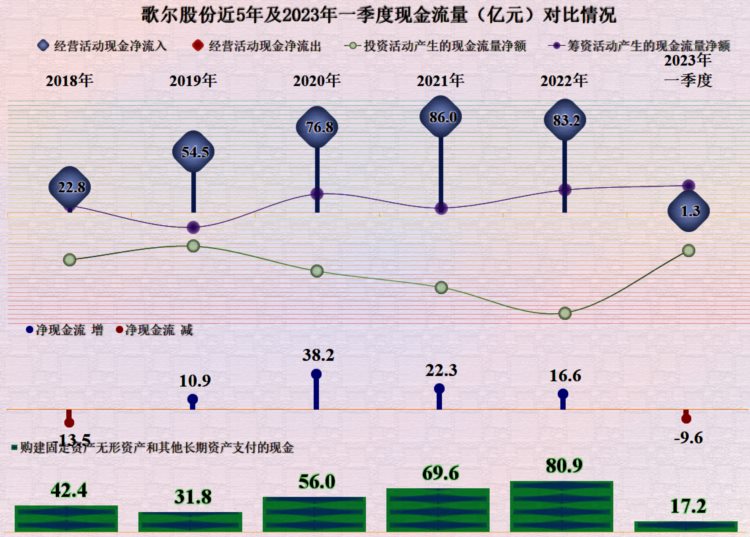

从现金流量表现来看,歌尔股份2022年经营活动的净现金流表现还不错,比2021年只能算略有下降,但是2023年一季度的表现确实不太好看。

近三年,歌尔股份的固定资产类投资规模不小,但他们折旧和摊销回收资金的规模也大,当然还是大不过投资。

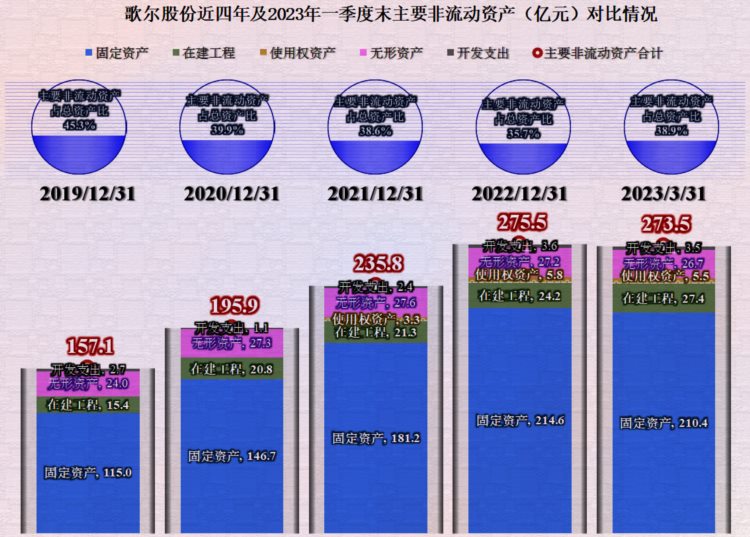

高速增长的经营性长期资产,2023年一季度出现了小幅下降的情况。显然,他们已经意识到不断扩大规模可能或者已经带来的问题,要开始调整经营模式了。但是,高达27.4亿元的在建工程,比年初还略有增长又说明,他们只是缓一缓,并非就不大规模投入产能建设这类活动了。

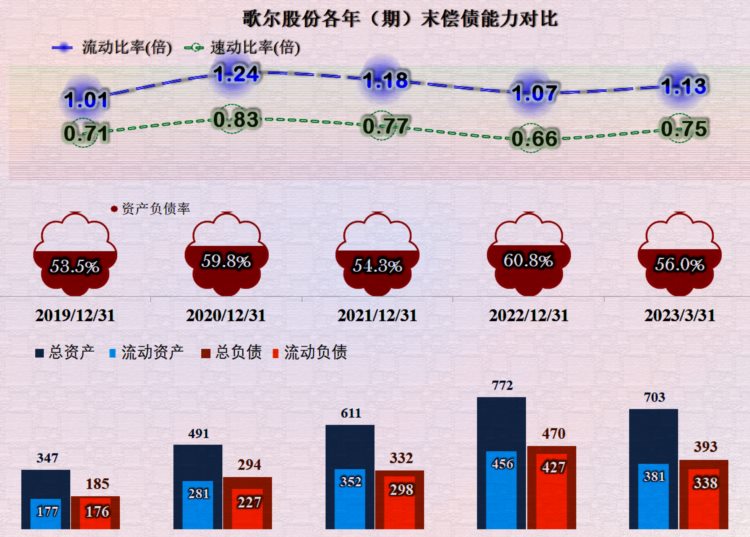

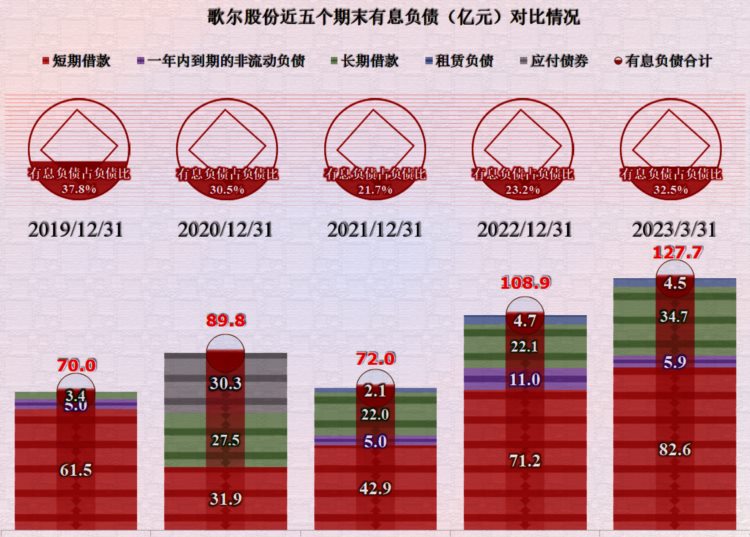

从其偿债能力来看,长短期的偿债能力都不太强,基于这种情况,还得看一下其资产负债构成情况。

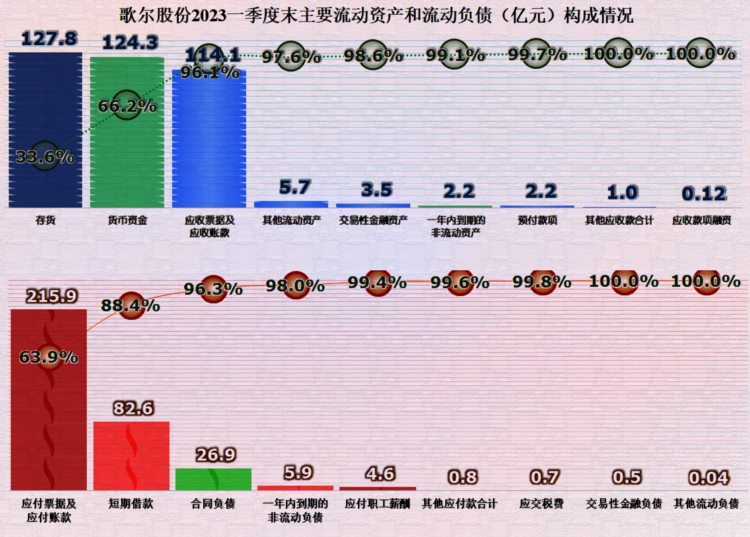

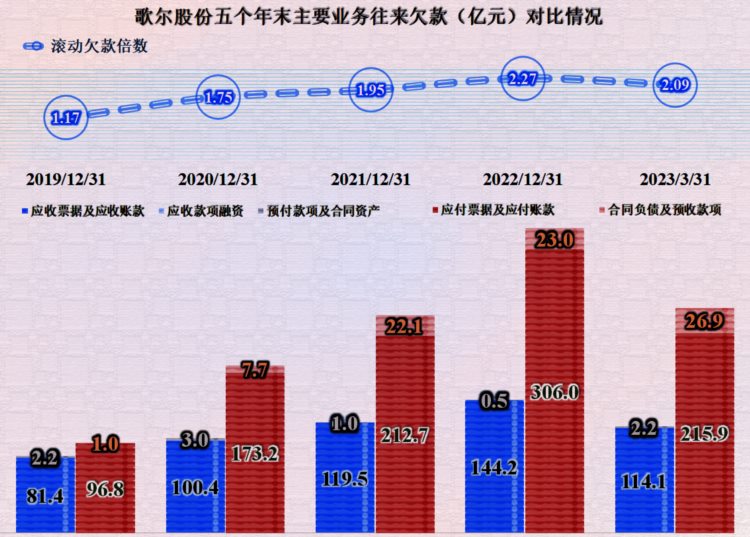

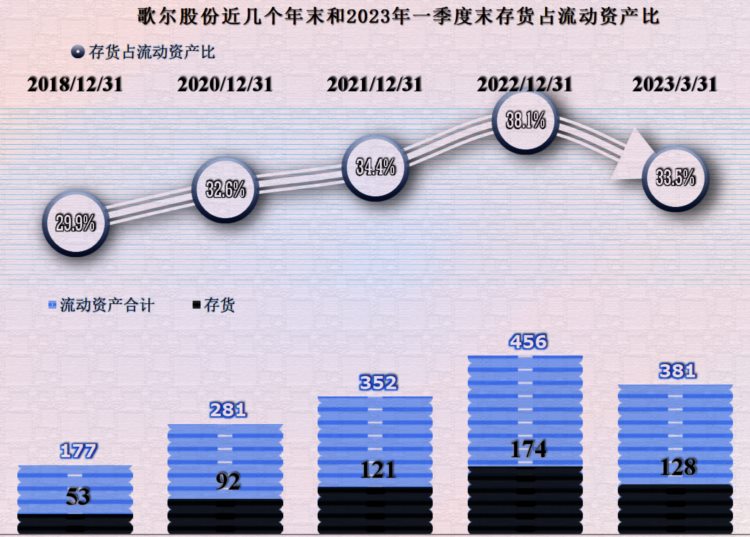

存货是最大的流动资产,然后是货币资金,接着就是应收票据及应收账款,三类偿债能力差异很大的流动资产规模差不多,其流动资产的质量只能算一般。

流动负债中六成多的主要是供应商的欠款,然后是短期借款和合同负债。合同负债主要是预收的货款等,这用存货来偿还就可以;短期刚性有息负债80多亿元,远低于货币资金。也就是说,只要供应商欠款不出问题,歌尔股份的偿债能力其实是很强的。

2023年一季度,歌尔股份的供应商欠款已经大幅下降了,显然他们已经在想办法降低供应商欠款,部分通过回收货款,部分通过降低存货规模,还有部分靠融资。

存货规模一个季度就大幅下降了近50亿元,这是否与其一季度的毛利率下降有关?我个人觉得应该是有较大关系的,虽然这一行不像消费品,可以搞清仓大甩卖。但降低存货规模,一般都伴随着降价,房地产那种“涨价去库存”的情况,不是哪一个行业都可以搞的。

在2021年末已经降至72亿元的有息负债,2022年末和2023年一季度末又开始较大幅度回升,没有办法,项目建设和供应商欠款等方面都需要大量的资金,适当加杠杆是不得不采取的选择。

从歌尔股份2022年全年和2023年一季度的业绩情况和财务状况看,他们在2022年稳定住经营形势后,2023年已经在开始调整了。

这种调整会有两种结果,一种是顺利解决现在的困难,恢复前些年的荣光;另一种是陷入新的问题中,难以自拔。结果究竟会成为哪一种?除了其自身的努力以外,还和当前的行业环境,甚至是经济大环境有很大的关系,希望是那种好的结果吧。

声明:以上为个人分析,不构成对任何人的投资建议!

#歌尔股份#