农药创新药专题报告:创制药,将极大的改变农药企业的竞争生态

(报告出品方/作者:东北证券,陈俊杰)

1. 中国创制药有了突破式进展

1.1. 过去海外巨头垄断了创新药的研发与市场

过去新药研发几乎被海外巨头垄断。回顾全球农药研发进程,许多农化巨头的名字 在历史中反复出现,包括拜耳、孟山都(2018 年被拜耳收购)、巴斯夫、先正达(2016 年被中国化工收购)、陶氏和杜邦(2017 年合并)等,以及部分日本企业如住友化 学等,主要创新药研发几乎被这些巨头垄断。根据英国 Enigma 市场研究公司和农 药资讯网的统计,2015—2023 年共有 42 种农药专利到期,其中拜耳占比 29%,先 正达占比 12%,巴斯夫和住友化学各占比 9%,陶氏益农占比 7%,老牌农化巨头垄 断了近 20 年来 50%以上的专利药研发和销售。

农药研发成本高昂导致行业巨头垄断。根据 Phillips McDougall 对 2005-2008 年, 2010-2014 年的农药研发成本调研状况,农药研发成本在五年间上升 3000 万美元, 提升 11.7%。研发时间从平均 9.8 年上升到 11.3 年,增幅 15.3%。同时成功上市 1 个 新产品所需研究和开发的化合物数量也显著上升,其中需研究化合物上升 15974 个, 增幅 11.41%;需开发化合物增加 0.2 个,增幅 15.38%。总而言之,不断上升的成本 和研发时间形成强烈的挤出效应,将实力较弱的企业挤出研发市场。而对于行业巨 头而言,其雄厚资本和技术积累可以覆盖不断上涨的新产品研发成本,进而形成集 聚效应,加剧市场垄断。

专利创新农药研发成功后收益巨大,为农化巨头贡献丰厚业绩。许多专利农药产品 推广成熟期对农化巨头的每年销售额贡献可达 1 亿美元以上。根据 Phillips McDougall 公司的统计数据,2018 年,拜耳公司的除草剂环磺酮,氟噻草胺分别贡 献了 2.31 亿和 1.89 亿美元;先正达的杀菌剂苯并烯氟菌唑贡献了 3.91 亿美元,杀 虫剂氯虫苯甲酰胺(与杜邦联合开发市场)贡献了 2.25 亿美元,杀菌剂氟唑菌酰胺 贡献了 4.7 亿美元销售额;科迪华的除草剂五氟磺草胺与啶磺草胺分别贡献了 2.25 亿和 2.19 亿美元。

1.2. 以沈化院为代表的国内科研单位,默默耕耘

沈化院是我国最早一批次从事农药研究的企事业单位,是农研公司的创设单位。 1949 年 1 月,东北化工局研究室成立,成为国内最早的综合性化工科研院所,1956 年 9 月更名为沈阳化工研究院。沈化院用不到 10 年的时间,使其专业设置几乎涵 盖所有化工研发领域,建立起新中国化学工业完整的科技创新体系。1999 年 7 月经 国务院批准,沈化院由事业单位转制为科技型企业,隶属于中共中央大型企业工作 委员会,到 2007 年 4 月并入中化集团。2015 年 6 月,沈化院旗下的农药所注册成 立沈阳中化农药化工研发有限公司(农研公司)。沈化院创立以来,在农药行业做出 了众多成就。

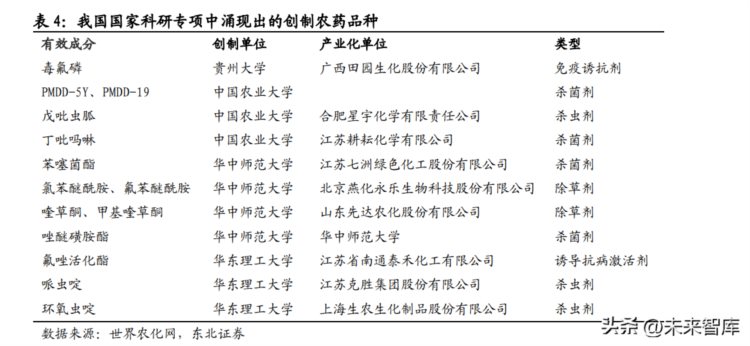

以贵州大学、中国农业大学为代表的一批高校也在农药研发之路默默耕耘。贵州大 学宋宝安院士,自 1986 年回到贵州大学后,扎根农药创制特别是绿色农药领域,自 主开发出广枯灵系列新产品农药,创制出我国第一个仿生合成的环境友好新型抗植 物病毒剂毒氟磷,并与广西田园生化股份公司合作研发出噻虫胺和噻虫嗪等微胶囊 缓释颗粒剂新剂型、甲维盐和嘧菌酯等系列超低容量制剂。除此之外,中国农业大 学、华东师范大学、华东理工大学等高校也在农药创制研究方面做出了各自的贡献, 其中部分产品已经取得了产业化应用。

1.3. 中国的角色转变:从海外加工厂,到自我创造

我国是农药产量最大的国家,早期发展类似非专利药的海外加工厂。20 世纪 90 年 代以来,我国农药企业加快向北美、欧洲与非洲开拓市场,1995 年到 2006 年十年 间,我国农药出口额增长了 3.4 倍,2006 年前后,我国成为世界上农药产量最多的 国家。2006 年我国主要出口农药为草甘麟、百草枯、莠去津、甲胺磷、戊唑醇、百 菌清等,属于国外专利到期的非专利农药。2013 年,我国出口的农药品种进一步完 善,涵盖了绝大部分登记的非专利有效成分,出口额超过 1 亿美元的大宗产品有草 甘膦、百草枯、吡虫啉、莠去津等 12 个,占当年总出口数量和金额的比例分别为 62.07%和 51.81%,出口的产品仍以非专利农药产品为主,我国自主创新的农药产品 数量少,在国际农药市场处于较低端的水平。与之相对应的,2013 年我国农药进口 金额超过 1 千万美元的产品包括氯虫苯甲酰胺(杜邦研发,2022 年专利到期)、五 氟磺草胺(陶氏益农公司研发,2017 年专利到期)、戊唑醇(拜耳研发,2015 年专 利到期)、吡唑醚菌酯(巴斯夫研发,2015 年专利到期)等,均为海外农药巨头专 利产品。根据联合国粮农组织统计结果,2020 年我国农药出口占全球总出口比重为 35%,目前我国仍是名副其实的全球农药工厂。

默默耕耘才有厚积薄发,我国农药正在经历世界加工厂向自我创造的转变。在一整 套原药生产、制剂加工、科研开发和原料中间体配套在内的农药工业体系孕育下, 我国出现了一批自主研发的创新药。沈化院的李斌教授团队从 2005 年起开始新型 杀螨剂的创制工作,以腈吡螨酯为先导化合物,经结构优化得到乙唑螨腈,其发明 专利已在美国、欧洲、日本、巴西获得授权。通过大量的助剂体系筛选、室内生测、 田间生测的循环,最终确定乙唑螨腈制剂的最优配方。2017 年乙唑螨腈以商品名宝 卓®上市,逐渐取代国外杀螨剂,开辟出我国杀螨剂历史新纪元。同样由沈化院研发 的四氯虫酰胺在 2018 年获 ISO 批准,是我国第一个具有自主知识产权的双酰胺类 杀虫剂,也是世界第三个吡唑酰胺类杀虫剂。四氯虫酰胺对哺乳动物毒性低,对甜 菜夜蛾、黏虫、小菜蛾、二化螟等害虫防治效果优异,具有良好的应用前景和开发 价值,目前扬农化工的在建子公司辽宁优创计划新增 200 吨四氯虫酰胺产能。依托 于各种创新平台,我国在农药产品的新理论、新技术和产品创制方面已取得了系列 进展。

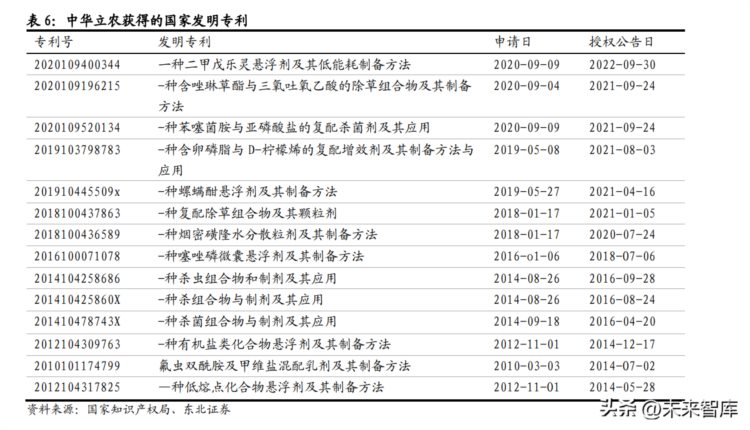

自我创造不仅是原药创制,也包含农药制剂创新。原药是农药的有效成分,原药只 有被加工成制剂后才能使用,制剂的质量直接决定了农药的利用率和使用效果。例 如孟山都在全球主推的草甘膦制剂产品“农达”,在低温干燥等恶劣环境下依然能发挥较好的效果,获得了大量种植户的认可。面对同质化农药产品的现状,国内部分 制剂企业逐步重视制剂研发创新优化,打造品牌优势,提高产品的溢价空间。更多 制剂企业开始关注药剂性能、应用对象、环境条件对药物作用的影响,包括中华立 农在内的多家公司获得了制剂创新相关的国家发明专利。

1.4. 国内创新药已形成良好销售

以农研公司产品为代表的国产杀虫杀螨剂创新产品销售额持续上升。以我国著名农 药研发公司扬农化工的杀虫剂和杀螨剂为例。2017 年农研公司(依托沈化院建立, 现为扬农化工子公司)研发的乙唑螨腈以商品名宝卓上市,逐渐取代国外杀螨剂, 开辟出我国杀螨剂历史新纪元,2020 年宝卓已经成为中国第一大杀螨剂品牌。 宝 卓一经推出,即受到市场的热烈追捧。上市首年实现销售额 6,000 万元;2018 年, 销售收入达 1.40 亿元,同比大幅增长 133.3%;2019 年上半年,已实现销售额 1.00 亿元。截止 2022 年中,宝卓累计销售 5000 kL(折百 1500 吨原药),推广面积累计 达到 1.2 亿亩次,为解决抗性害螨及农药减量做出了应有的贡献。此外农研公司研 发的创新杀虫剂四氯虫酰胺于 2014 年在我国成功上市,上市首年实现了 7000 万元 的销售收入,截止 2019 年累计实现销售额 2.7 亿元。

国产除草剂创新药品种包括单嘧磺隆、单嘧磺酯、环吡氟草酮,双唑草酮、喹草酮 均已实现销售。南开大学研发的单嘧磺隆和单嘧磺酯是我国早期的专利创新除草剂, 在 2007 年和 2013 年分别登记上市,不久即取得累计推广 200 多万亩,销售额 300 万元。两款专利除草剂于 2017 年转让给河北兴柏集团,进行大规模产业化销售, 2022 年该公司农药销售额 21.51 亿元,同比增长 7.44%。除此之外,近年来清原农 冠的专利除草剂环吡氟草酮,双唑草酮;先达公司的喹草酮也已经于 2021 年上市, 公司披露 2022 年前三季度收入 8.06 亿元中除披露的五种主要产品外剩余的 3.5 亿营收主要为国内制剂品牌产品和创制产品喹草酮贡献,喹草酮销售符合公司预期, 已在考虑扩产。 国产细菌类杀菌剂产品市场占比较低,但增长前景可观。截止 2023 年,我国登记杀 菌剂产品 11174 个,但针对“细菌”病害的登记产品仅 138 个,有效成分约 48 个。 我国老牌杀菌剂研发公司新农股份专注于杀菌剂研发,其主要产品噻唑锌专注于细 菌性病害防治,低毒高效,于 2009 年进入市场后一直保持增长态势,根据公司 2021 年半年度业绩交流会,公司制剂业务营收规模占比达到 42.7%,制剂销售收入 70% 以上的营收来自于噻唑锌系列制剂,2021 年上半年噻唑锌营收规模预计已经达到 1.9 亿元。

2. 创制药,让国内企业更好地走向终端

2.1. 国内制剂推广越来越成熟

农药制剂是我国农药企业发展的必由之路。我国农药制剂加工起步晚,曾长期处于 落后状态,在 80 年代后我国农药制剂行业向水基化、粒状化等环境友好型新剂型发 展,2010 年政府开始引导药物传递技术农药制剂开发。近年来,在国家环保督察力 度加强的背景下,农药行业转型升级势在必行,农药企业增强农药制剂业务有助于 减少环境污染,提升产品附加价值,实现产业的可持续发展。同时,农药制剂作为 厂商终端产品可直接出售给下游农业生产企业或农户,具有较高议价权以及较高利 润率,能为农药企业带来更高的收益回报,原药企业也在积极向制剂转型。

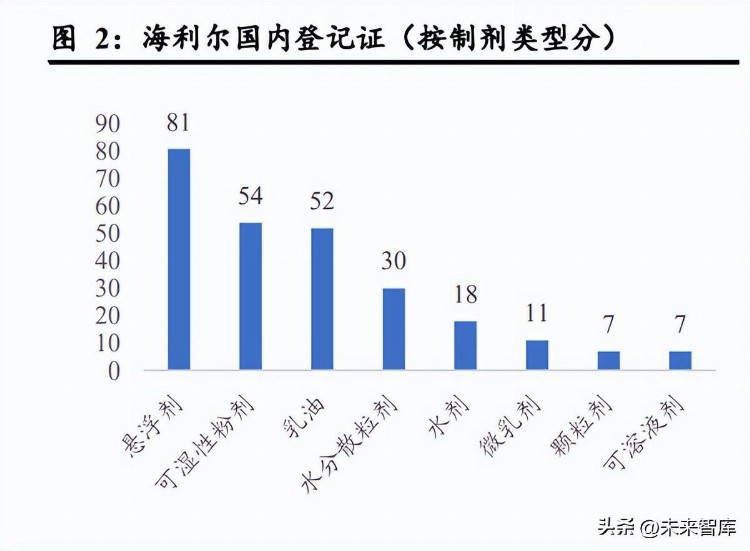

登记证布局领先的企业拥有打开制剂市场的能力。农药销售受到各国家和地区当局 的严格监管,登记证是农化行业的核心准入门槛,在农药登记壁垒日益增高的背景 下,我国农化企业在注册登记方面加大投入,结合多样化的经销渠道,掌握了一定 的市场话语权。海利尔和诺普信深耕农化领域,是我国原药制剂一体化优势显著的 优质企业。二者积极布局,海利尔和诺普信分别已取得 303 张/309 张国内登记证, 种类丰富,结构完善,其中悬浮剂、可湿性细粉、乳油为主要品类,占比 61%/62%, 形成了不同层级的产品组合来满足市场所需。海外方面,也取得了一定成果,目前 海利尔已取得巴拉圭、埃及、肯尼亚等十几个国家近 1800 个产品的登记证,正在哥 伦比亚、欧盟、美国等区域推进支持登记与自主登记,并设立了巴西、菲律宾、柬 埔寨、阿根廷子公司支持当地推广销售服务。通过登记证布局,国内制剂推广愈加 成熟,厂商不断打开市场,海利尔 2020 年农药制剂业务实现营收 17.0 亿元,同比 +17%;诺普信 2018-2022 年农药制剂业务整体保持增长,2021 年实现营收 32.6 亿 元,同比+14%。

2.2. 中国收购安道麦、先正达,收获了推广经验

中国化工先后收购安道麦和先正达,强化我国农药价值链地位,重塑农化版图。安 道麦成立于 1997 年,由作物保护公司阿甘公司(1945 年创建)与马克西姆公司(1952 年创建)合并而成,是研产销一体化的世界农化非专利药巨头。2017 年,中国化工 完成对安道麦的全股权收购,后将其注入中国化工旗下国内老牌原药上市企业沙隆 达,合并后二者原药和制剂业务无缝衔接,随后沙隆达并更名为安道麦,成为我国 第一家上市跨国非专利作物保护公司。同期,中国化工完成对全球农化专利药龙头 瑞士先正达的收购,丰富了自身高端农化专利技术,进一步打开了全球销售渠道。 随着中国化工和中化集团下设农化板块资源整合,SAS(Sinochem-Adama-Syngenta) 平台下的安道麦(74.02%)和瑞士先正达(100%)以及扬农化工(39.88%)、荃银 高科(100%)、中化化肥(52.65%)三家上市公司注入新主体“先正达集团”。我国 以收并购海外农化企业的方式积极布局,实现三大农药品类在专利和非专利市场的 全覆盖,弥补了我国以往在农药价值链高地的空缺,为国内优质农化企业创制具有 自主知识产权的农药新品种提供了良好的技术与渠道基础。

海外优质农化企业的品牌和推广经验是宝贵的无形资产。我国本土农化企业以原药 生产为主,相对欠缺深入人心的农药品牌和农药使用推广经验,而海外优质农化企 业在这一方面则凭借长期的市场积累具有较大优势。例如,先正达在中国采取接地 气的“试验田营销”策略下沉至农药终端用户,其营销人员遍布全国各地,深入田 间地头,以“眼见为实”和“亲身实践”吸引用户,快速在我国农村打开了市场。 安道麦针对印度碎片化市场也采取了类似的策略,一方面在当地组建销售团队有的 放矢地覆盖农业大省,另一方面结合当地需求,发挥差异化产品组合优势,十年间 达到印度 10%市占率(仅次于拜尔)。安道麦将渠道下沉叠加光谱性充足的产品组 合的推广经验应用于我国碎片化市场。通过收购海外优质农化企业,我国农化企业 间接拥有了农药制剂向终端推广的能力,为将来我国农药特别是创新药进入海外市 场提供有效的经验。

2.3. MAP 的发展,将极大改变国内农药的推广模式

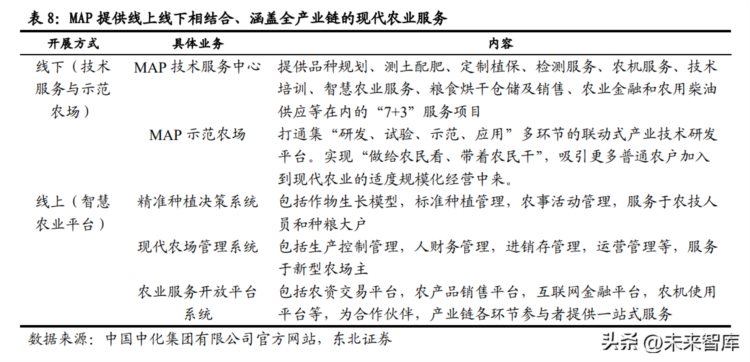

立足中化大平台,MAP 战略旨在打造现代农业服务生态圈。由中化现代农业有限 公司(目前为先正达集团中国子公司)在 2017 年 4 月提出,以推动“土地适度规模 化”和利用现代农业科技“把地种好”为突破口,以集成现代农业种植技术和智慧 农业为手段,提供线上线下相结合、涵盖农业生产全过程的现代农业综合解决方案。 在 MAP 模式下,中化现代农业可提供全产业链托管模式,即托管合作社、家庭农 场、村集体经济组织、规模种植户的土地,提供种子、农药、化肥,并统一收购产 出的粮食作物。

MAP 服务推出六年,已经得到大面积推广。据 2021 年度 MAP 绿色发展报告,2017 年以来 MAP 促进了优质品种,标准品种以及农业金融在现代农业发展中的应用, 推进了数字化农业管理,并且针对性的促进了保护性耕作和有害生物防治,提升农 民每亩收益由 8790 提高至 10050 元。截止 2022 年底,中化现代农业在全国范围内建成运营 628 个 MAP 技术服务中心,直接为 8.7 万规模农户提供全程种植技术服 务、线下服务面积达到 2883 万亩。线上数字农业系统为 230 万注册农户、超过 100 万个农场、超过 2 亿亩土地提供数字农业服务。

MAP 战略下,规模化种植实现农药使用效率提升,促进优质企业制剂使用推广。 农药施用可结合 MAP 智慧农业系统提供的气象、遥感服务等信息,根据作物生长 生育情况,实现精细化、规模化、机械化操作,进而实现农药使用效率提升,根据 2021 年度 MAP 绿色发展报告,MAP 农户农药农学效率由 5.40 提升到 6.98,提升 29.25%。先正达集团作为中化现代农业母公司,充分受益于 MAP 服务推广,打开 国内制剂销售新渠道,特别是为创新药使用推广提供快速通道。其他进入供应链的 优质农药企业也将受益于 MAP 服务带来的规模化种植,实现制剂的规模化推广。

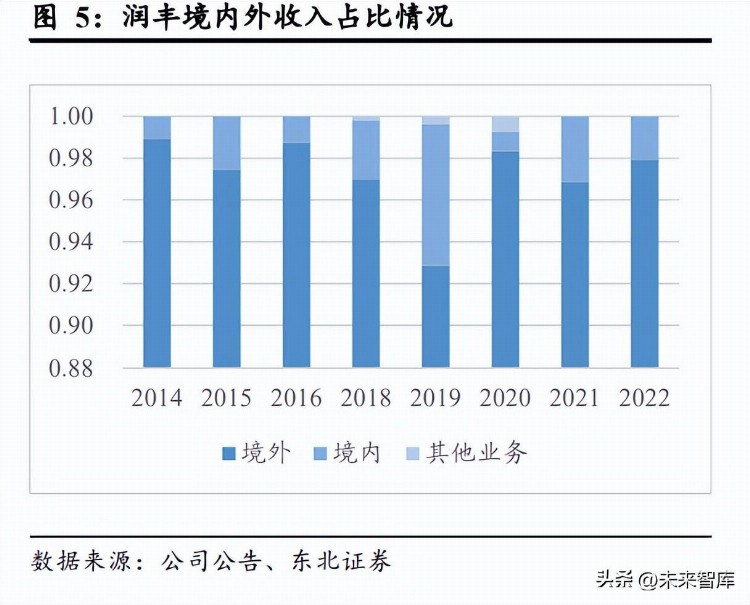

2.4. 润丰等国内企业出海成功,是民族自信

润丰取得的制剂登记证数量居国内首位,自主登记模式出口优势明显。农药原药和 制剂的出口均需要取得相关登记证书。在传统出口模式中,国内农药厂商只能向出 口国持有登记证的客户出口原药,由该国客户再分配或复配成制剂后销售。而在农 产品境外自主登记模式中,国内农药厂商可以凭借登记证书直接向出口国出口制剂, 在交易过程中国内厂商处于主动地位,在国外市场中有更多的掌控力,利润空间更 大。截至 2022 年底,润丰共取得 4900 多项海外登记,登记数量在国内遥遥领先, 未来公司的境外营收有望进一步增长。

品牌全球化战略与差异化创新研发为公司带来更大发展潜力。从 2008 年下半年开 始,润丰逐步建立起以“团队+平台+团队”为基础要素,以“快速市场进入平台” 为特点的全球营销网络。公司将作物保护品传统出口模式与境外登记模式相结合, 通过自建团队或与当地市场合作伙伴来多渠道扩大市场份额,拓展客户基础与提升 公司品牌知名度同步推进。润丰聚焦于以终端市场痛点为导向的差异化制剂研发, 致力于高效快速、高性价比、符合各国法规、行业内全球领先的产品技术。 覆盖全球的营销网络进一步完善。润丰积极加大海外员工招聘力度,形成了国际化 团队的搭建和管理体系;持续开展新市场,积极在海外各国开展调研、设立子公司、 开辟销售渠道和收购活动,仅 2022 年,润丰新在巴西、阿根廷、墨西哥等十几个 国家启动了 to C 的渠道搭建和品牌销售。伴随公司全球营销网络的完善,润丰同步 加大全球登记投入,加速产品登记的全球布局。从境外营收来看,南美洲是公司最 大的海外销售市场。

3. 好产品将被跨国企业相中,全球化推广不是梦

3.1. 创制药研发难度增大,专利药巨头创制药产出下降

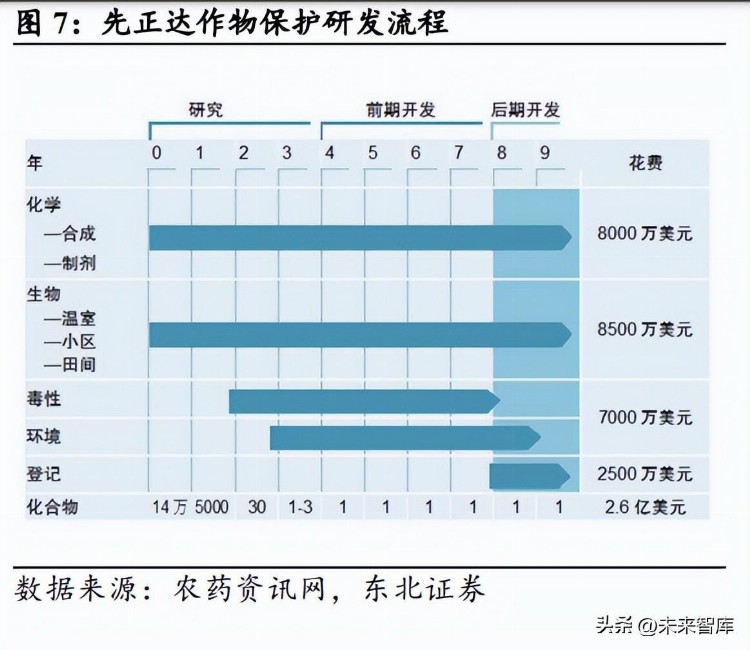

创制药研发壁垒高,难度大。农药创制是一项极其复杂的系统工程,涉及化学、生 物、植物、昆虫、农学、毒理、计算机等多个学科。其创制流程包括先导产生、先 导优化、开发、登记、商业化等步骤,涉及到多个方面的创新。这也导致创制药的 研发呈现出长周期、高投入、高风险的特点,另一方面,研发的高难度也创造了门 槛,也意味着创制药具备高回报的特点。根据 PhillipsMcDougall 公司统计,成功上 市 1 个新农药品种,平均需要筛选 16 万个化合物,耗资约 3 亿美元,耗时 12 年。 此外,随着竞争的加剧、对农药产品安全环保要求的提高、抗性问题的产生,都使 得新农药的创制与开发难度越来越大。因此,新农药研发登记成本逐步提升,从 1995 年的合计 1.52 亿美元提升到 2010-2014 年 2.86 亿美元,研究、开发、登记各个阶段 的费用均逐步提升。

跨国公司创制药产出下降,过期专利药市场份额逐步提升。创制药研发端呈现出长 周期、高投入、高风险的特点,且研发新农药的成本逐年提升,使得跨国公司创制 药产出下降,随着专利药品种的专利到期,创制药的市场份额逐步下降,过期专利 药的市场份额逐步提升。从企业的市场份额视角来看,第一方阵内的企业(包括先 正达、拜耳、巴斯夫、孟山都、陶氏益农、杜邦等 6 家企业)普遍以研发和创制为 基础,拥有原创性专利技术和强大的品牌和市场营销渠道。其合计市场份额整体较 高,2003 年可以达到 72.3%。第二方阵内的企业(包括安道麦、富美实、住友化学、 联合磷化、纽发姆和爱利思达等 6 家企业)普遍为大型仿制型企业,其销售额占比 远低于第一方阵企业,2003 年为 15.6%,这也体现了创制药高回报的特点。不过从 趋势看,第一方阵内企业份额逐年下滑,从 2003 年的 72.3%下降到 2017 年 56.1%, 而第二方阵企业的市场份额则呈现相反趋势,从 2003 年的 15.6%提升到 2017 年的 23.9%。

3.2. 跨国公司在全球渠道布局依然具备优势

跨国公司渠道布局能力体现在丰富的登记证资源以及种药一体化的模式。

3.2.1. 丰富的登记证资源

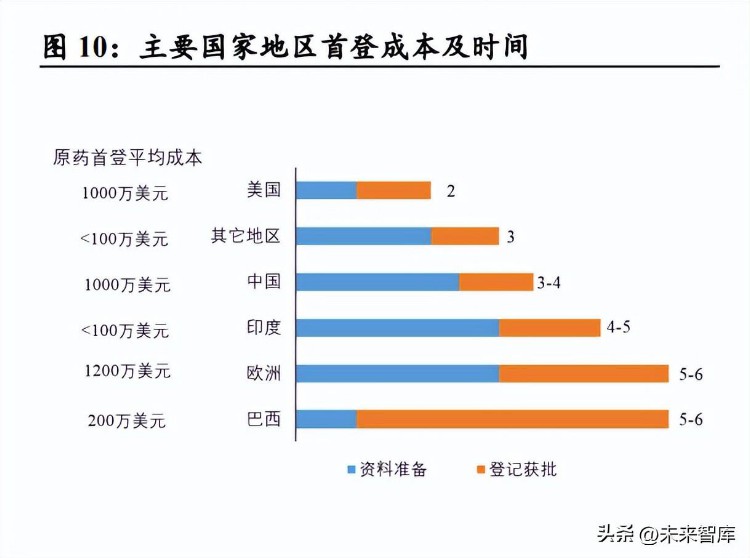

登记证是农药销售刚需。农药的销售必须获得登记证,并且在巴西、阿根廷等登记 门槛较高的国家,登记进口制剂的同时还必须进行原药登记,原药获证后一到两年 内可获得制剂登记。登记可以进一步分为首次登记和等同登记:首次登记投入大、 时间长(巴西首登至少 300 万美金,6-8 年),对于尚在专利期内的农药产品进行率 先登记布局时,技术难度更高,存在投入较多时间及成本后仍然难以取得符合登记 资料所需试验数据的可能性。等同登记体系包括实验分析方法的等同性、化学组成 的等同性、毒理学的等同性、制剂组成的等同性,在实务操作中,化学组成的等同 性论证是最大难点。

登记壁垒较高,主要体现在: (1)登记时间长且成本高。一般而言,农药市场价值越高的国家获证时间越长,以 巴西为例,2019 年在巴西的 78 项登记中,85%需至少五年才能获得批准,72%需至 少六年。此外,登记成本也呈现提升趋势,2010 年巴西原药和制剂登记费用分别为 9.4、2.7 万美元。目前在巴西申请等同登记证的总成本约为 20 万美元。(2)下证时间长,考验前瞻性。申请登记证到最终下证,巴西需要 5-6 年,印度、 俄罗斯需要 5 年,欧盟需要 6-7 年,且下证后仍需要时间进行市场推广。现在登记 产品意味着看好它未来 4-5 年的市场,由于登记费用是前置的,一旦市场推广不开, 意味着之前的努力和投入都是徒劳。 (3)市场差异化,专业度要求高。各国农药登记法规要求及流程差异很大,农药市 场价值大的登记难度也大。各国农化市场情况、政策法规及竞争格局均存在差异, 需要充分了解才能融入市场。

跨国公司在海外农药登记布局领先,先发优势明显。从登记证的数量来看,海外公 司布局较早,先发优势明显,在海外主要国家中,比如巴西、澳大利亚、阿根廷、 墨西哥等,先正达、拜耳、百思富、UPL、安道麦、陶氏等跨国公司登记证数量领 先,我国企业中,仅润丰起步较早,利用先入为主的策略抢占了巴西草甘膦、敌草 快等部分产品市场,具备一定优势,其他企业在海外登记证资源较少。因此,考虑 到在海外获取登记证壁垒较高,且跨国企业普遍登记证资源丰富,先发优势明显, 我国企业在进行创制药全球推广时,仍然需要与具备丰富登记证资源的跨国公司合 作,以实现快速的市场占领。

3.2.2. 种药一体化模式

国际农化巨头均为种子巨头,种药一体化已被市场充分验证。国际四大农化巨头均 手握种子资源,20