华创宏观:信贷投放力度最大的时间段或已过去

文:华创证券研究所所长助理 、首席宏观分析师 张瑜

核心观点

1 、总量而言,信贷投放最大力度已过。一季度信贷投放同比多增 2.26 万亿,未来三个季度新增人民币贷款之和或难超去年同期。

2、贷款端,需关注一季度居民经营贷冲量或结束。4月居民贷款减少2411亿元,历史第三低。拖累或来自于普惠金融相关的政策(居民经营贷)冲量放缓。

3、存款端,上海疫情以来居民存款首次同比负增,额外存钱似见尾声。居民存款意愿回落对应居民消费意愿或投资意愿仍在边际改善中。<?XML:NAMESPACE PREFIX = "O" />

事项

2023年4月,新增社融1.22万亿(前值5.38万亿),新增人民币贷款7188亿元(前值3.89万亿)。社融存量同比增长10%(前值10%),M2同比增长12.4%(前值12.7%),M1同比增长5.3%(前值5.1%)。

报告摘要

贷款端:信贷投放最猛烈地时间段可能已经过去

(一)总量视角,“合理增长”预示未来信贷投放或同比缩量

1、4月信贷的发力已经明显不如2023年一季度。一季度新增人民币贷款10.6万亿,同比多增2.26万亿;4月新增人民币贷款7188亿,同比多增734亿。

2、4月份信贷同比增量回落的背后,或彰显当下政策当局的态度。中国人民银行在一季度货币政策委员会例会上表示“保持信贷合理增长、节奏平稳”。常态下,信贷年度增长约在1万亿左右,而2023年一季度新增人民币贷款同比已经多增2.26万亿。考虑到央行“合理增长”的诉求,我们预计二三四季度信贷投放大概率同比负增。

(二)居民贷款的拖累或来自于普惠金融相关的政策(居民经营贷)冲量放缓

1、4月居民贷款增长-2411亿,是仅次于2022年2月,2020年2月的历史低值。其中居民中长期贷款增长-1156亿,短期贷款增长-1255亿。可与之比较的是,一季度居民贷款增长1.71万亿,同比多增4500亿。

2、如何理解4月居民信贷负增?我们认为有必要对一季度居民贷款进行庖丁解牛。从期限来看,一季度短期贷款新增7653亿,同比多增5710亿;中长期贷款新增9442亿,同比少增1258亿。从投向来看,个人住房贷款新增1400亿,同比少增约4000亿;经营贷款增长1.4万亿,同比多增5000亿;非住房消费贷款增长1978亿,同比多增3480亿元。

3、数据拆分之后发现,一季度居民贷款抬升主要源自经营贷款的发力,居民非住房消费贷款本身仍然较弱,居民住房贷款则是同比持续负增。由此推断,随着政策当局有意控制信贷“合理增长”的情境下,与普惠金融相关的居民经营贷款4月投放量预计明显回落,叠加居民的消费贷款受到地产的持续拖累,因此4月居民贷款呈现负增长态势。考虑到二季度经营贷款冲量行为预计明显回落,因此5月,6月居民贷款或持续维持较低增长。

存款端:近一年居民存款同比首次负增,储蓄意愿回落对应消费和意愿的抬升

1、4月居民存款增长-12000亿,同比多减近5000亿。是2022年3月以来首次居民存款同比负增。与之相比较的是,2022年居民定期存款增长13.7万亿,高出历史最高值约6万亿;2023年一季度定期存款增长约9.6万亿,较历史同期最高值(2022年的6.9万亿)高出2.7万亿。

2、如何理解居民持有大量的定期存款?央行一季度金融统计数据新闻发布会表述“2022年下半年以来,金融市场有所波动,实体部门的风险偏好有所下降,理财等资管产品的资金转回表内,银行的资产负债表扩张,推升了M2的增速。”从这个角度看,定期存款的增长反映了居民风险偏好的回落,原本配置风险资产(公募,私募,理财,股票等)的资金流回表内,形成了定期存款。

3、有多少配置风险资产的资金流回表内形成存款?2022年实体部门(居民+企业)定期存款增长18.8万亿,活期存款和现金增长约0.6万亿,配置各类风险资产的资金增长6.7万亿;2023年一季度,实体部门增长定期存款增长12.5万亿,活期存款和现金增长5.4万亿,配置各类风险资产的资金增长0.9万亿;

4、4月居民存款同比负增有什么意义?社融反应了实体部门在一段时间内从金融体系获得的资金。假设未来一段时间社融增速维持在9.7%~10.2%之间,对应实体部门从金融体系获得的年化资金增量维持不变的情境下,存款的减少对应实体部门或将有更多的钱流向风险资产。

风险提示:央行货币政策超预期

报告目录

报告正文

一、信贷投放最猛烈地时间段可能已经过去

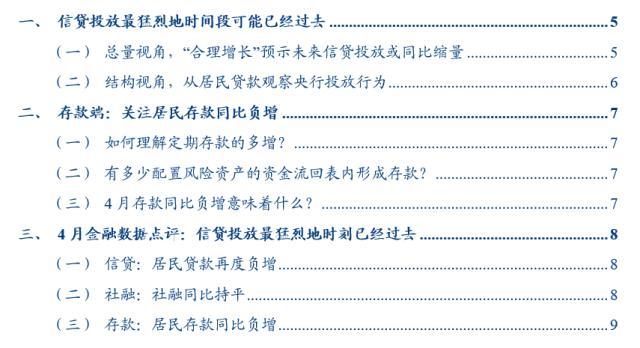

2023年4月,新增社融1.22万亿,前值5.38万亿。从环比的视角来看,4月社融回落本身存在季节性因素,从数据结构的视角来看,4月社融的回落更多反应的是政策推动的贷款投放力度在边际放缓。正如前期报告《重点是结构性工具——2023年Q1人民银行货币政策委员会例会点评》的表述,我们再次强调,信贷投放最猛烈地时刻或已经过去。

(一)总量视角,“合理增长”预示未来信贷投放或同比缩量

数据上看,4月信贷的发力已经明显不如2023年一季度。一季度新增人民币贷款10.6万亿,同比多增2.26万亿;4月新增人民币贷款7188亿,同比多增734亿。

4月份信贷同比增量回落的背后,或彰显当下政策当局的态度。中国人民银行在一季度货币政策委员会例会上表示“保持信贷合理增长、节奏平稳”。

回顾历史来看,除去2009年、2015年、2020年等稳增长大年以外(2018年有表外贷款转表内的诉求),正常年份信贷年度增长约在1万亿左右。

2023年一季度新增人民币贷款同比已经多增2.26万亿,假设一季度信贷占全年的比重为40%(2010年以来的最高值),对应2023年全年信贷新增26.5万亿,较2022年同比多增5.2万亿,是历史的最高值(2009年同比增长仅有4.7万亿)。考虑到央行“合理增长”的诉求,我们预计二三四季度信贷投放大概率同比负增。

(二)结构视角,从居民贷款观察央行投放行为

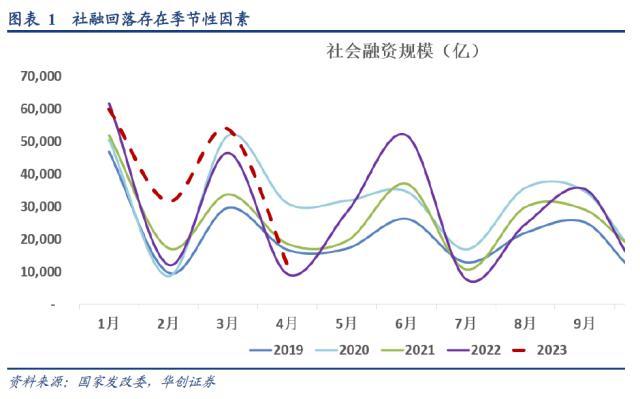

4月居民贷款增长-2411亿,是仅次于2022年2月,2020年2月的历史低值。其中居民中长期贷款增长-1156亿,短期贷款增长-1255亿。可与之比较的是,一季度居民贷款增长1.71万亿,同比多增4500亿。

如何理解4月居民信贷负增?我们认为有必要对一季度居民贷款进行庖丁解牛。从期限来看,一季度短期贷款新增7653亿,同比多增5710亿;中长期贷款新增9442亿,同比少增1258亿。从投向来看,个人住房贷款新增1400亿,同比少增约4000亿;经营贷款增长1.4万亿,同比多增5000亿;非住房消费贷款增长1978亿,同比多增3480亿元。

数据拆分之后发现,一季度居民贷款抬升主要源自经营贷款的发力,居民非住房消费贷款本身仍然较弱,居民住房贷款则是同比持续负增。由此推断,随着政策当局有意控制信贷“合理增长”的情境下,与普惠金融相关的居民经营贷款4月投放量预计明显回落,叠加居民的消费贷款受到地产的持续拖累,因此4月居民贷款呈现负增长态势。考虑到二季度经营贷款冲量行为预计明显回落,因此5月,6月居民贷款或持续维持较低增长。

二、存款端:关注居民存款同比负增

4月居民存款增长-12000亿,同比多减近5000亿。是2022年3月以来首次居民存款同比负增。与之相比较的是,2022年居民定期存款增长13.7万亿,高出历史最高值约6万亿;2023年一季度定期存款增长约9.6万亿,较历史同期最高值(2022年的6.9万亿)高出2.7万亿。

(一)如何理解定期存款的多增?

居民定期存款的增长本质上也是资产配置的一种。正如央行一季度金融统计数据新闻发布会表述“2022年下半年以来,金融市场有所波动,实体部门的风险偏好有所下降,理财等资管产品的资金转回表内,银行的资产负债表扩张,推升了M2的增速。”从这个角度来看,定期存款的增长反映了居民风险偏好的回落,原本配置风险资产(公募,私募,理财,股票等)的资金流回表内,形成了定期存款。

(二)有多少配置风险资产的资金流回表内形成存款?

2022年实体部门(居民+企业)定期存款增长18.8万亿,活期存款和现金增长约0.6万亿,配置各类风险资产的资金增长6.7万亿;

2023年一季度,实体部门增长定期存款增长12.5万亿,活期存款和现金增长5.4万亿,配置各类风险资产的资金增长0.9万亿;

(三)4月存款同比负增意味着什么?

社融反应了实体部门在一段时间内从金融体系获得的资金。假设未来一段时间社融增速维持在9.7%~10.2%之间,对应实体部门从金融体系获得的年化资金增量维持不变的情境下,存款的减少对应实体部门或将有更多的钱流向风险资产。

三、4月金融数据点评:信贷投放最猛烈地时刻已经过去

(一)信贷:居民贷款再度负增

4月新增人民币贷款7188亿元,同比多增649亿元。月末人民币贷款余额226.16万亿元,同比增长11.8%,增速与上月末持平,比上年同期高0.8个百分点。

细项来看,居民贷款减少2411亿元,其中,短期贷款减少1255亿元,同比少减600.87亿元,中长期贷款减少1156亿元,同比多减842.28亿元;企(事)业单位贷款增加6839亿元,其中,短期贷款减少1099亿元,同比少减849亿元,中长期贷款增加6669亿元,同比多增4017亿元,票据融资增加1280亿元,同比少增3868亿元。

(二)社融:社融同比持平

4月新增社融1.22万亿元,比上年同期多2873亿元,存量同比10%,较上月持平。

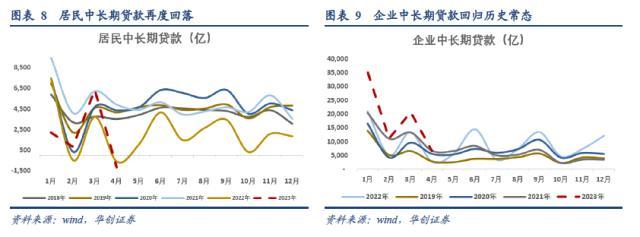

细项数据来看,向实体投放的人民币贷款增加4431亿元,同比多增815亿元;未贴现的银行承兑汇票减少1347亿元,同比少减1210亿元;委托贷款增加83亿元,同比多增85亿元;信托贷款增加119亿元,同比多增734亿元;企业债券净融资2843亿元,同比少809亿元;政府债券净融资4548亿元,同比多636亿元,非金融企业境内股票融资993亿元,同比少173亿元。

(三)存款:居民存款同比负增

4月M2同比12.4%,增速比上月末低0.3个百分点,比上年同期高1.9个百分点。M1同比增长5.3%,增速比上月末和上年同期均高0.2个百分点。

4月份人民币存款减少4609亿元,同比多减5524亿元。月末人民币存款余额273.45万亿元,同比增长12.4%,增速比上月末低0.3个百分点,比上年同期高2个百分点。

具体来看,住户存款减少1.2万亿元,同比多减4968亿元。非金融企业存款增加1408亿元,同比多增2618亿元,财政存款增加5028亿元,同比多增4618亿元,非银行业金融机构存款增加2912亿元,同比少增3804亿元。

具体内容详见华创证券研究所5月12日发布的报告《【华创宏观】信贷投放力度最大的时间段或已过去——4月金融数据点评》。

本文源自券商研报精选