国瑞科技易主三年业绩堪忧,原实控人对赌失败

近几年,国资接盘民营上市公司频频发生,成为A股“拾贝人”中的新兴力量。异地国资频频扫货的案例也不胜枚举,其中江苏上市公司国瑞科技(300600.SZ)便被异地国资收入囊中。

2020年4月,龚瑞良将一手创立的国瑞科技卖给了浙江国资,彼时国瑞科技也对国资掌舵寄予“提升公司的综合治理与可持续发展能力”的厚望。为此,龚瑞良还签下2020年-2022年国瑞科技扣非后净利润累计总额约2.19亿元的对赌协议。

只可惜,国瑞科技过去三年的业绩不尽人意,受专网通信业务踩雷影响,2021年出现上市以来首度亏损。尽管2022年Q4大幅盈利,但难以覆盖前三季度的亏损,最终全年未能扭亏,带来的结果是龚瑞良业绩对赌失败。

在披露2022年年报后,深交所发出问询函,追问国瑞科技毛利率忽高忽低、原实控人对赌失败后补偿进展、2022年第四季度营业收入显著高于前三季度等相关情况。针对相关疑问,国瑞科技在一度延期后近日给出答复。

踩雷专网通信业务,尚处被调查阶段

国瑞科技作为船舶电气与自动化系统专业供应商,是专门从事船舶及海洋工程电气、自动化系统及其系统集成的研发、生产、销售及综合技术服务的高新技术企业,公司主要产品包括:船舶配电系统及船舶机舱自动化系统等。

此前公告显示,从2019年开始,国瑞科技新增移动式无线数据通信一体化系统代理业务。2020年,随着该代理业务的开展,公司通过自身技术和加工能力,逐步承接下游客户的具有一定技术含量的通信产品整机生产加工购销业务,因此拓展了多网状云数据处理通信机购销业务。

2020年期间,国瑞科技先后与富申实业公司、南京长江电子信息产业集团、哈尔滨综合保税集团签订了系列多网状云数据处理通信机购销合同。该公司已按合同约定完成备货,部分货物已完成验收并交付。然而,客户未按协议要求或相关承诺履行合同约定的提货义务和付款义务。

由于上述业务存在部分合同执行异常以及应收账款逾期可能导致公司发生损失的风险,为减少损失,国瑞科技提起诉讼。2021年,国瑞科技通信业务计提坏账2.46亿元,审计机构对公司出具了带强调事项段的无保留意见。

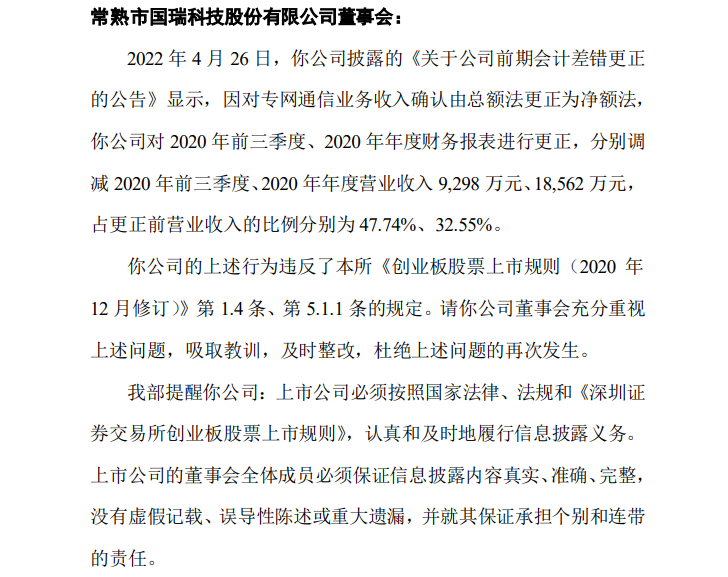

而在2022年4月26日,国瑞科技披露的《关于公司前期会计差错更正的公告》显示,因对专网通信业务收入确认由总额法更正为净额法,公司对2020年前三季度、2020年年度财务报表进行更正,分别调减2020年前三季度、2020年年度营业收入9298万元、1.86亿元,占更正前营业收入的比例分别为47.74%、32.55%。但最终深交所认定,国瑞科技上述行为违反了相关规定,对其出具监管函。

过去的两年,“专网通信事件”在资本市场闹得沸沸扬扬,上海电气成为“专网通信”案发后首家被证监会立案调查的公司。之后,宏达新材、瑞斯康达、中天科技等公司的“专网通信”业务皆出现重大风险,证监会对涉及参与该业务的上市公司相继立案调查。去年11月8日,国瑞科技也因专网通信业务开展过程中因涉嫌信息披露违法违规被调查。

年报问询函中,深交所要求国瑞科技结合该立案调查进展情况、公司前期专网通信业务开展情况,核实相关交易是否具有商业实质,并据此说明是否需要对以前年度财务报告进行会计差错更正。

对此,国瑞科技称,截至本回复出具日,公司与南京长江电子信息产业集团有限公司、富申实业公司、哈尔滨综合保税集团有限公司的系列专网通信业务民事诉讼案件无任何进展,且证监会的立案调查工作仍在进行中,尚未收到证监会就上述立案事项的结论性意见或决定,公司暂未对专网通信业务以前年度财务报告进行会计差错调整,待收到证监会的结论性意见或决定后,视最终结果根据会计准则进行相应调整。

三年累计亏超2亿,原实控人对赌失败

梳理国瑞科技的发展历程,可分为两个阶段,一是龚瑞良主导,一是浙江国资掌舵。

瑞特股份(国瑞科技前身)是由龚瑞良一手创立,2017年成功在A股上市。上市仅三年,龚瑞良就打了退堂鼓。

2020年4月14日,龚瑞良及其控制的苏州瑞特投资有限公司(以下简称“苏州瑞特”)与浙江省二轻集团有限公司(以下简称“浙江二轻”)签订了股份转让协议,约定龚瑞良拟向浙江二轻转让其持有的国瑞科技公司股份5138.4375万股,苏州瑞特拟向浙江二轻转让其持有的国瑞科技公司股份 3758.4万股。转让后国瑞科技的控股股东由龚瑞良变更为浙江二轻,实际控制人变更为浙江省国资委。

钛媒体APP注意到,2018年以来国资集中出手,接盘民营上市公司股权的案例频现。一位行业人士告诉钛媒体APP,“国资系”的频繁接盘,一是资本困境的大背景下,很多民营企业在债务危机、股价下挫、质押爆仓、业绩疲软重压下“求入股”;二是困难民企寻求“接盘侠”渡难关,国资也有低位并购和布局的需求。

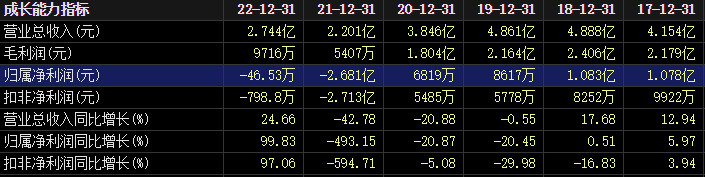

国瑞科技在2018年创出营收4.88亿元、归母净利润2.41亿元上市高点后,业绩逐步萎缩。2019、2020年归母净利润分别为0.86亿元、0.68亿元。

“本次交易完成后,公司引入浙江二轻,有利于优化公司股权结构,有助于为公司引进更多政府、产业、金融等战略及业务资源,加快公司战略布局,促进公司整体业务发展。同时,有利于提升公司的综合治理与可持续发展能力,对公司未来发展将会产生积极影响,为全体股东创造更大的价值”。可见,国瑞科技对浙江国资入主后发展信心十足。

当年引入浙江二轻,龚瑞良签下业绩对赌协议。龚瑞良同意以国瑞科技2019年扣非后净利润公告的数据及6500万元的孰高者为准)为基准,国瑞科技2020年度、2021年度、2022年度的扣非净利润年均复合增长率不低于6%。按年均复合增长率6%计算,国瑞科技业绩对赌期内应实现的承诺扣非后净利润累计总额约2.19亿元。

然而,受专网通信业务爆雷拖累,2021年国瑞科技扣非后净利润亏损2.7亿元,2022年亏损收窄,但仍未止亏。国瑞科技2020年度、2021年度、 2022年度累计实现的扣非后净利润为-2.24亿元,比累计承诺数少约4.43亿元。

换言之,龚瑞良的业绩对赌失败。国瑞科技表示,浙江二轻已向龚瑞良和苏州瑞特发出补偿通知;截止问询函回复日,公司收到龚瑞良向公司支付的款项500万元;龚瑞良就后续业绩补偿的履行涉及的相关事项正与浙江二轻沟通中。

毛利率忽高忽低,否认年末集中、跨期确认收入

数据显示,2022年国瑞科技营业收入约2.74亿元,同比增长24.66%;对应实现的归母净利润亏损约46.53万元,期间扣非后净利润亏损798.79万元。

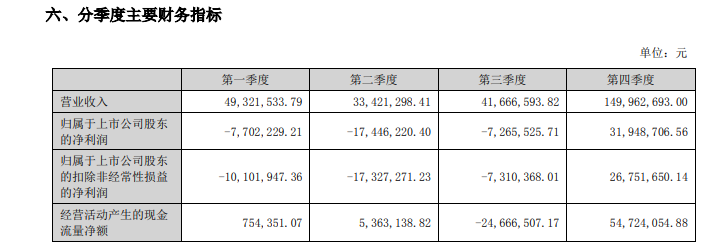

拆分来看,2022年Q1、Q2、Q3、Q4营收分别约4932.15万元、3342.13万元、4166.66万元、1.5亿元,第四季度达到当年的最高值。国瑞科技去年Q1、Q2、Q3扣非后净利润接连亏损,去年前三季度扣非后净利润累计亏损3474万元,盈利只发生在去年第四季度。

这一异常情况引起关注。深交所要求国瑞科技说明报告期第四季度营业收入显著高于前三季度的原因及合理性,是否存在年末集中确认收入和跨期确认收入的情形。

国瑞科技称,不存在年末集中确认收入和跨期确认收入的情形。其具体谈到,公司的营业收入确认受产品类别、交货期及客户验收时间等因素影响, 按项目确认营业收入的时点存在不确定性,近三年各季度营业收入确认存在一定的波动。四季度收入增长的主要原因:公司在2022年下半年大力抓项目交付及收款,显著推进了四季度项目营收的实现;其次,受客户变更、第三方检验推迟、核心器件采购推迟等因素影响,部分订单交付由上半年推迟到四季度交付。另外,公司四季度结算的部分民品订单,单个项目的营收远高于平均水平,如上海外高桥的13.55万吨邮轮项目、泰州泰船的120箱河海直达新能源混合推进集装箱船项目等。

国瑞科技还谈到,公司下游主要为船舶制造业,受该行业周期性变化、国家国防政策和预算以及国际海洋关系影响较大,公司营业收入与此密切相关。公司近三年毛利率存在一定的波动,2020年毛利率46.91%,2021年毛利率24.57%,2022年毛利率为35.41%,各年度具体结算项目不同,盈利能力也有较大差异。2022年度毛利率较上年回升,主要原因是本年度特别是四季度实现部分订单盈利能力较高。(本文首发于钛媒体APP,作者|刘凤茹)