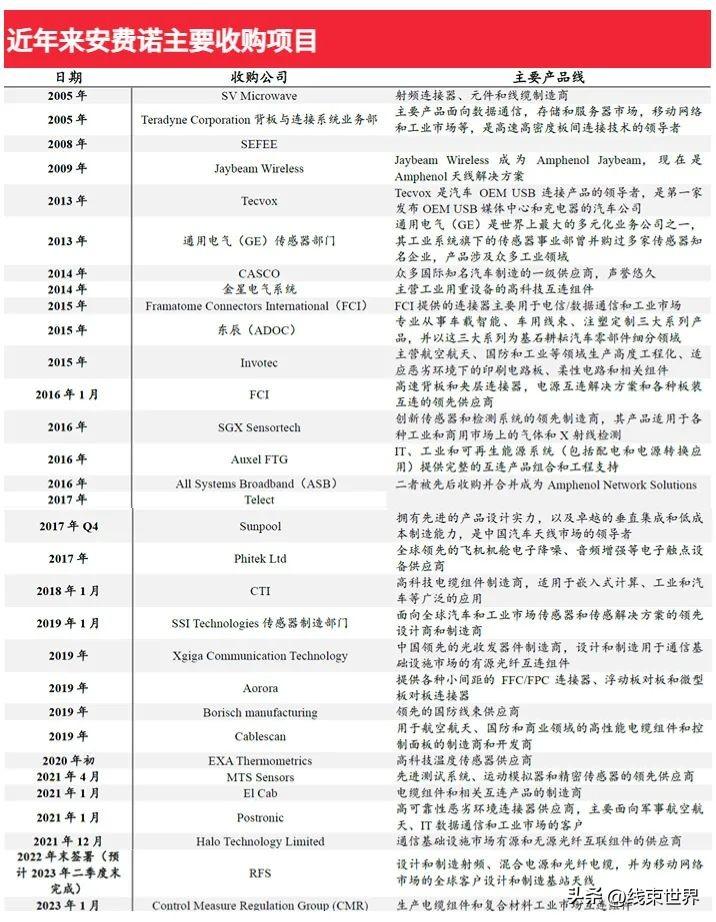

兼并收购为连接器行业主旋律,安费诺为并购次数最多的连接器公司。过去 30年来,行业整合在连接器行业发挥了重要作用。在此期间,连接器行业报告了500 多次收购。到目前为止,在过去 30 年中完成收购最多的公司是 安费诺。在此期间,安费诺进行了超过 75 次收购,包括一大部分的连接器公司和几家传感器、天线公司。

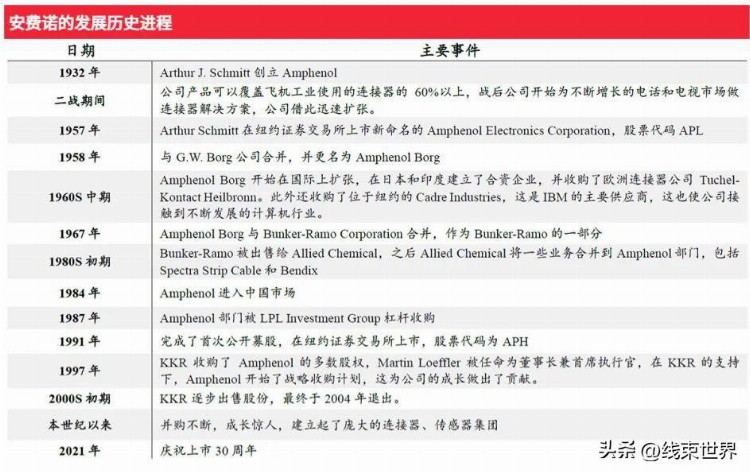

安费诺(Amphenol Corporation) 成立于 1932年,总部位于美国康涅狄格州,是全球最大的电气、电子和光纤连接器和互连系统、天线、传感器制造商之一。二战期间,安费诺是军用硬件连接器的主要制造商,并借此实现大幅扩张,1967年~1982年,安费诺是 Bunker-Ramo 公司的一部分,其产品销售到各种电子市场,包括军事航空航天、工业、汽车、信息技术、移动电话、无线基础设施、宽带、医疗等,业务遍及全球 60 多个地区。1984年安费诺进入中国市场,并于1991 年在纽约证券交易所上市。

来源:安费诺官网

安费诺通过并购布局下游应用领域,实现平台式发展。从 1999 年至今,安费诺共收购了 70余家公司,其中 Aphenol在过去十年间完成几十起并购,收购了 9家汽车领域的公司、11 家通信领域的公司、10 家工业领域的公司,4 家航天航空领域的公司,实现外延式成长。在汽车连接器方面,Amphenol 通过挖掘收购增长潜力高、利润率高的、增长迅速的连接器企业,将其管理团队纳入原有体系,形成多元均衡的产品布局。同时,Amphenol也收购了许多传感器企业,实现了连接器与传感器捆绑销售,并且将连接器及传感器设计成定制化产品,避免了价格竞争。

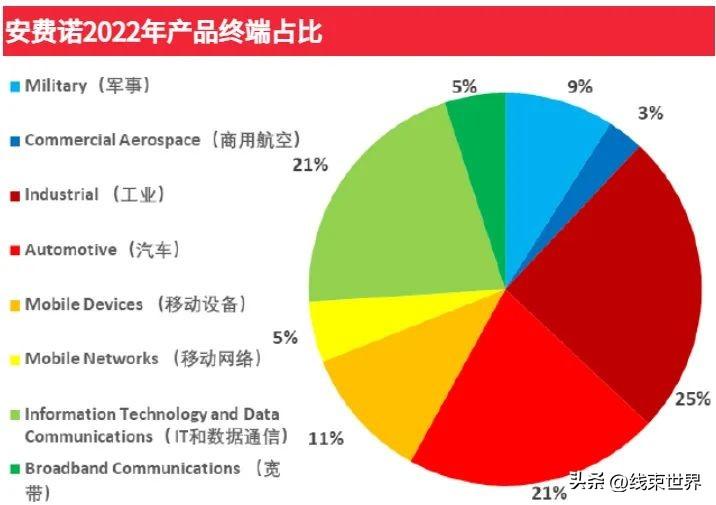

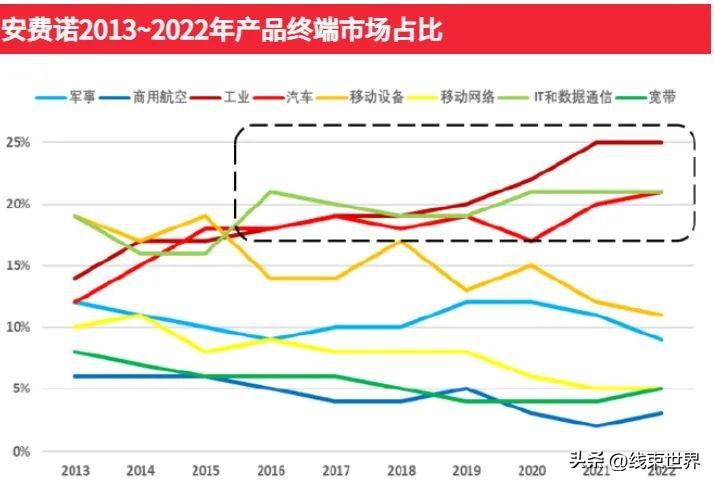

- 汽车市场: 公司是先进互连系统、传感器和天线的领先供应商,为混合动力汽车和电动汽车开发了先进的技术解决方案。2022 年,汽车市场销售额约占公司净销售额 21%。

- 宽带市场: 公司是有线、卫星和电信视频和数据网络宽带通信产品的世界领导者,为客户提供配电电缆、连接器、有源和无源光纤互连组件、互连外壳,以及集成到前端设备中的互连产品。2022 年,宽带通信市场销售额约占公司净销售额 5%。

- 商用航空市场: 公司是商业航空市场高性能互连系统和组件的领先供应商。除提供连接器和互连组件产品外,还提供刚性和柔性印刷电路、高科技电缆管理产品以及传感器。2022 年,商业航空市场销售额约占公司净销售额 3%。

- 工业市场: 公司生产集成式的组件用于工业互连解决方案,包括电缆、柔性印刷电路、高功率互连等。2022 年,工业市场销售额约占公司净销售额25%。

- IT 与数据通信市场: 公司在数通领域为客户提供高速连接器、光纤等产品。2022年,IT 和数据通信市场销售额约占公司净销售额 21%。

- 军事市场: 公司生产军用规格的连接器到定制的高速板级互连、柔性印刷电路板、刚性印刷电路板、背板系统、传感器系统等。2022年,军事市场销售额约占公司净销售额 9%。

- 移动设备市场: 公司在移动设备领域生产互连产品、天线和机电组件,用于各种移动计算设备。2022 年,移动设备市场销售额约占公司净销售额11%。

- 移动网络市场: 公司在移动网络领域提供天线、连接器和互连系统,用于当前和下一代无线通信标准,包括 5G 网络。2022年,移动网络市场销售额约占公司净销售额 5%。

来源:安费诺官网

公司 2022 年前三大业务市场分别是工业 (25%)、汽车 (21%)、IT 与数据通信(21%),三者占比自2013 年来不断提升,近年逐步成为公司产品终端占比前三的市场。

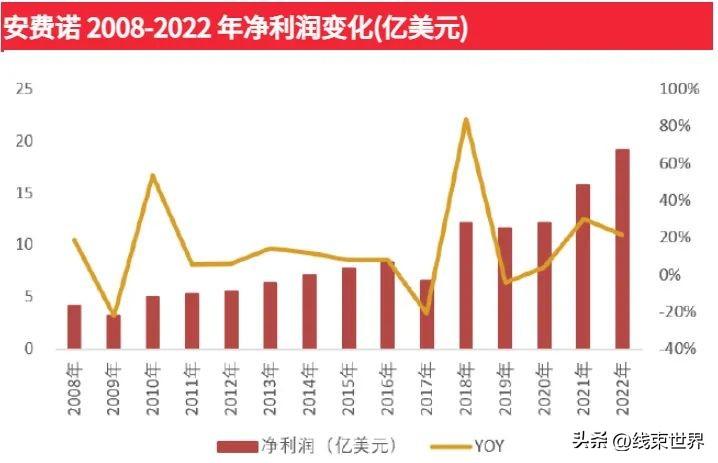

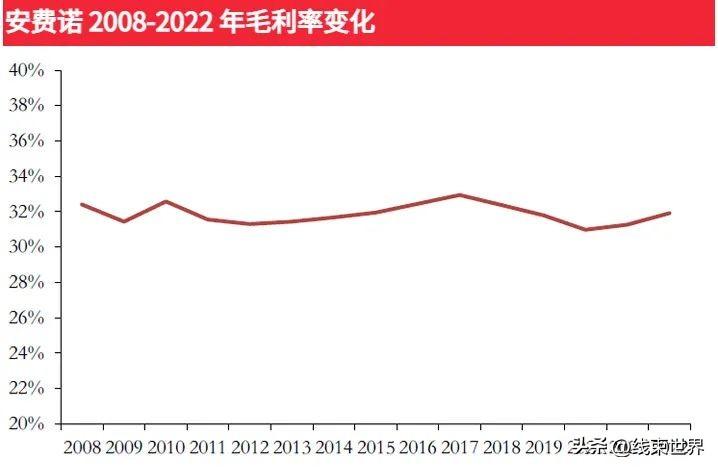

营业收入与净利润保持平稳增长,毛利率维持在 32%左右。安费诺的营业收入从2008年的 32.36亿美元增长到 2022年的 126.23 亿美元,增长接近4倍,2008年~2009 年受金融危机影响导致公司营收下降,2019 年受贸易争端、2020年受新冠疫情影响,公司营收增长放缓,但除此之外其余年份均保持较高的增长速度。净利润方面,波动年份与营收波动变化趋同,其中 2017 年公司净利润降幅较大主要是受美国税法变化的影响。十余年来公司毛利率维持稳定,基本保持在30%~33%之间。

销售、行政及一般开支费用与研发费用逐年上升。回顾过去 15年,安费诺的销售、行政及一般开支费用从 4.17亿美元增长到 14.21 亿美元,其中研发费用从0.68 亿美元增长到 3.24 亿美元。

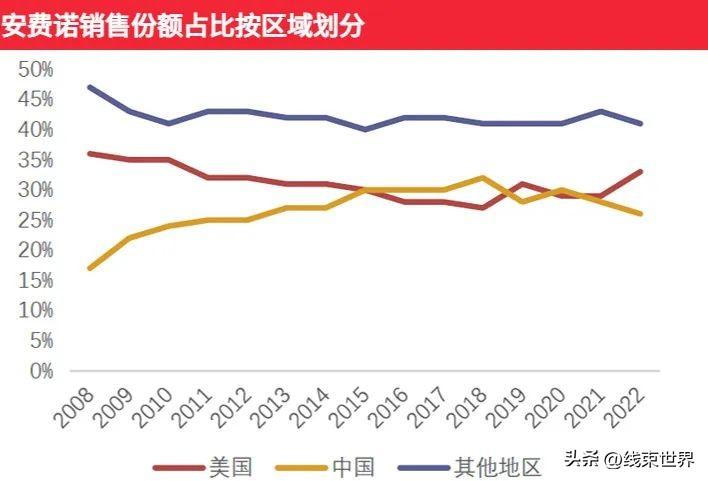

三大销售区域销售额存在波动,中美两国总销售份额占比维持稳定。公司销售额按照地理划分为三大区域: 中国、美国和其他地区,各区域销售额均存在一定波动,中 (美) 两国各自的份额占比从 2008年逐步上升 (下降),2016年中国首次超过美国,之后均在 30%左右波动,且中美两国总销售份额占比始终保持在58%~60%。