寿险新产品定价利率“降息”

从历史经验、金融环境及保险公司的现状来看,寿险预定利率降息的基础是客观存在的。但保险监管部门本次的处理是稳妥谨慎、留有余地的。展望未来,如果A股长期向好的美好愿望能够兑现,那么,险资的收益率维持在4.5%以上完全是可能的。这样的话,寿险预定利率就不一定会真正下降。

本刊特约作者 徐高林 郭建新/文

一则关于寿险公司新开发产品的定价利率从3.5%降到3.0%的消息近期沸沸扬扬,但哪天会落地呢?

降低或提高寿险责任准备金评估利率这种工作,保监部门历史上已经做过多次,应该说已经很有经验。但这次依然没有直接发通知,而是进行了广泛的调研,关键是最后的动作很低调、很有分寸:没有降低已有保单的评估利率、只要求降低新设计保单的定价利率,其细致程度和良苦用心丝毫不亚于“央妈”,堪称“保母”。可见,这项工作其实也是常做常新的。监管官员和业内专家尚且如此,我们普通投资者就更应该仔细思量。

寿险公司新开发产品定价利率下调分析

中国寿险历史上主要进行过几次“升/降息”。保监会于1999年6月将寿险保单预定利率调整为不超过年复利 2.5%,并叫停超过 2.5%的保单销售。陡降的预定利率虽然化解了寿险负债端的压力,但也使得普通寿险产品丧失竞争力,市场吸引力严重下降,退保增加;同时,促进了万能险、投连险和分红险等新型寿险发展。

其后,虽然银行存款利率多次升发降,但普通寿险的预定利率不为所动。直到2013年8月,在多重因素的推动下,保监会规定,2013年8月5日及以后签发的普通型人身保单法定评估利率为3.5%,保险公司采用的法定责任准备金评估利率在3.5%的基础上可适当上浮,上限为1.15倍和预定利率的最小值。普通型养老年金以3.5%为基础可上浮15%,即最高为4.025%。2014年下半年和2015年上半年,央行连续降息,使得寿险利率优势明显。

2015年之后,随着中国经济增速下行压力的持续增大,寿险资金投资收益率难以覆盖预定利率的问题重新浮出水面,监管被迫再次出手。2019 年 8 月,银保监会将年金险责任准备金评估利率上限由4.025%下调至3.5%。

需要明确的是,寿险预定利率是因为投保人资金在保险公司的驻留时间很长,所以像银行存款一样需要按一定的利率给付利息。实际操作中可以细分为保险公司保单定价利率和政府监管部门的法定准备金评估利率。定价利率直接关系费率,与保险双方利益直接挂钩;法定准备金评估利率牵涉偿付能力评估等监管事项和相关会计信息披露,通常在超过一定的临界值之后,就会对保险公司产生直接影响。新开发产品定价利率调整一般不直接牵涉现有产品,但评估利率的调整通常是针对所有未到期产品,从而会对这些产品的偿付能力状况产生影响,进而涉及保险公司的资本金水平。无论监管部门还是保险公司在调整相关利率时,都会考虑保险公司实际投资收益率和投保人可选理财产品的竞争状况。

首先,毫无疑问,保险公司实际投资收益率是向投保人支付预定利率的基础。数据显示,在多年收益率显著高于预定利率之后,2013年寿险业提高了预定利率;2018年收益率下跌接近预定利率4.025%后,寿险业2019年被迫降低预定利率;如今,2022年收益率大幅下挫至3.76%、接近3.5%,于是就传出进一步降低预定利率的消息。

保险资金投资股票和股票基金的比例虽然只有15%左右,但其投资收益率受股市涨跌的影响很大,基本与股指涨跌同步。

保险业当然还有大量资金是投向固收渠道的,收益率必然受到整个固收市场的影响。固收市场收益率的参考指标有多种,比如十年期记账式国债收益率和LPR(贷款市场报价利率)。2013年底以来,国债收益率震荡走低,大概从4.8%跌到目前的2.8%,可谓暴跌。

LPR方面,2019年8月,央行进行LPR形成机制改革,其后LPR成为贷款基准利率,取代了2015年10月由央行单独公布的 “金融机构人民币存贷款基准利率”。改革以来,LPR经历了两个下台阶的时期:一是2019年末到2020年初,二是2021年末到2022上半年。经过两轮坐滑梯后,5年期以上贷款利率基准已经从与2015年时4.9%的基准接轨的4.85%降到4.3%,降幅比较大,但比记账式国债收益率下降得温和。可以想象,保险资金的债权投资计划等场外非标投资收益率是跟随LPR坐滑梯的。

如此看来,保险资金在2022年遭遇了股市、场内和场外债市的“三杀”,难怪收益率创下2013年以来的“十年低点”。扣除投资部门的经营成本之后,覆盖寿险预定利率3.5%确实压力山大。

其次来看投保人可选理财产品的竞争状况。

下调寿险产品定价利率意味着同样保障水平保单的保费上涨,肯定会降低保险对投保人的吸引力。具体变化要看民众可选的其他理财产品收益率如何,对象就选择比较主流的银行理财产品和储蓄国债。

资管新规后,银行理财产品多数从预期年化收益率制度改为净值型的业绩比较基准制度。统计表明,近年来理财产品收益率整体趋势是震荡下跌,从曾经的最高点6%到现在不足2%,跌幅超过60%。这自然使得银行理财吸引力下降。截至2022年底,全国共有278家银行机构和29家理财公司有存续的理财产品,共存续产品3.47万只,较2022年初下降4.41%;存续规模27.65万亿元,较2022年初下降4.66%。2022年3月和11月出现的两轮“破净潮”,冲击了部分投资者信心引发大面积赎回。截至2023年4月30日,6个月理财产品年化收益率为1.8%,相对于目前的寿险产品预定利率3.5%几乎相差了一倍。且“五一”之后,又有多家银行宣布下调存款利率,与淄博的烧烤热度形成鲜明对比。

至于储蓄国债,其票面利率一般都明显高于面向机构的记账式国债。尽管如此,2014年以来除了2017下半年和2018上半年略有回升外,储蓄国债利率也跟随大环境节节走低;尤其2020年之后,由于新冠疫情等原因,不断刷出新低,2023年4月的最新数据已经触及3%。

从历史数据来看,大致而言,寿险预定利率是要低于三年期国债的。从这个意义上讲,寿险预定利率现在下调到3%,并不违反“历史规律”。

对保险公司的影响

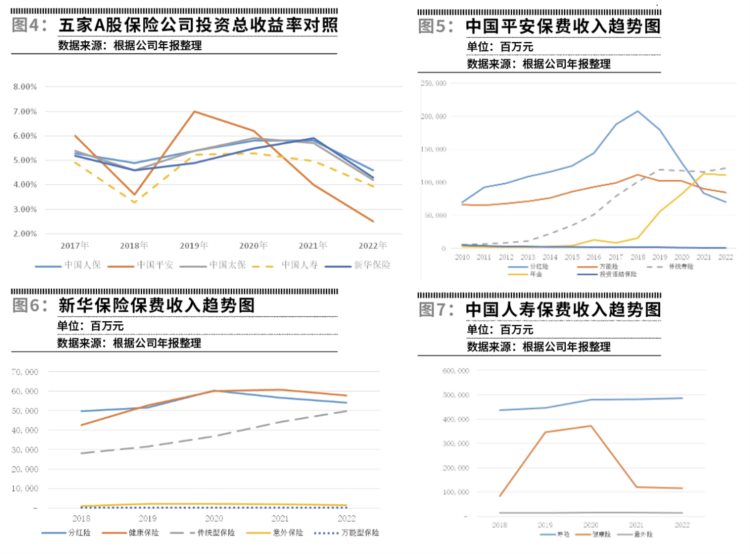

除了保险业的整体情况,再来看看五家A股保险公司的情况。

先看投资情况,保险公司一般都分别披露投资的净收益率和总收益率。从投资的净收益率来看,近五年来,基本在4%-6%之间波动,并不算低;一个特别重要的信息是,五家公司中有三家在2022年的收益率高于2021年,这在利率整体水平走低的环境中,实属不易。还有一个令人困惑的现象是国寿除了2021年夺得倒数第二外,其余年份稳居倒数第一。

再来看投资的总收益率,近五年来,收益率在2%-7%之间;这个波动范围对一只股票基金来说可能算稳定的,但对于保险公司来说就属于剧烈波动了。其中,平安作为曾经的险资炒股一哥,在波动性上也是无人能比;寿险一哥国寿的总收益率在同行中也经常倒数第一、第二。2022年保险业投资总收益率骤降在五家A股保险公司中也得到验证:与2021年相比,包括净收益率回升的三家公司在内,全军覆没。充分验证了我们十年前做出的判断至今有效:别看股票在险资中占比不高,其盈亏决定很多保险公司,甚至整个保险业的业绩。

在五家A股保险公司中,受寿险定价利率调整影响最大的是三家:国寿、平安和新华,因为它们主要经营寿险,而人保和太保则主要侧重产险。由于证监会没有对保险公司的保费收入披露分类做出明确规定,导致了各家公司披露险种的不一样,所以只能大致对比国寿、平安和新华三家公司寿险保费收入的趋势图。

可以看到,平安是保费收入变化趋势最明显的,2013年提高预定利率后,其传统寿险和年金险先后发力爆炸性增长,直到2019年寿险“降息”。新华保险在2018年之后持续增长,没有受到“降息”或其他因素的拖累。国寿在2018年以来也保持增长趋势,只不过它把所有寿险险种都捆绑披露,增速没那么明显。

那么,寿险降息对被保险人利益影响该如何测算?

寿险定价预定利率的下调最明显的就是带来收益下降,以100元保费为例,利率从3.5%降到3.0%的终值差异如表所示。可以看到,30年以下的差异不太明显,但如果时间拉长到50年,二者差异就会达到120.102元,比100元本金还要多,时间越长差距越明显。

总之,从历史经验、金融环境及保险公司的现状来看,寿险预定利率降息的基础是客观存在的:保险业2022年的投资收益率难以覆盖3.5%的成本,在整体利率走低的情况下,即使降到3.0%的寿险利率也符合历史经验,老百姓也没有什么特别好的其他投资渠道,个别保险公司对当前“降息”可能还有比较迫切的要求。

但保险监管部门这次的处理是稳妥谨慎、留有余地的。它只是对新产品开发的定价利率进行了窗口指导,并没有调整评估利率,也没有规定3.5%老产品的强制下架时间。所以,一切都有回旋余地。其实,我们已经看到,2022年的投资收益率低迷,主要是因为股市惨淡,以及一些保险公司踩雷。展望未来,如果A股长期向好的美好愿望能够兑现,那么,险资的收益率维持在4.5%以上完全是可能的。这样的话,寿险预定利率就不一定会真正下降。

保险业在整个金融业中还相对弱小,中国的保险深度、保险密度与发达国家相比还有距离,目前正是赶超的机会。跨经济周期、长期稳健投资是保险投资的追求和竞争力所在,考验险资的时候到了。

(作者系对外经济贸易大学保险学院副教授及其研究生)