所有参与楼市的人都清楚,这是一个击鼓传花的游戏。

从国家公布的数字来看,不论是普查的6亿栋房屋,还是累计发放的7.9亿本房产证,房子早已够住是个不争的事实。2016年涨价去库存之后,房价就已经逐步脱离了普通家庭积蓄和收入能够覆盖的范围,所以央行货币政策委员会委员樊纲才会在2018年号召人们使用“六个钱包”买房。央行的学者对老百姓的家底显然是一清二楚,敢公开喊出这种被人戳脊梁骨的口号,说明老百姓的家底早在2018年就已经撑不起当时的房地产市场了,之所以还能惯性上涨到2021年,靠的是收入上涨的预期和买房必涨的信念支撑。

2018年开始的中美贸易战发展到西方集团对中国的科技封锁,外加2020年至2022年的三年疫情终于打破了收入上涨的预期,这就抽掉了房地产市场的第一个支撑点。

被抽掉的第二个支撑点是房价的上涨预期,即房子的金融属性。上涨预期之所以成立,是因为有源源不断的人愿意为上涨的房价买单,因此成交量是金融属性的构成要件。一、二线城市,公认的IT、地产、金融等高薪行业人员靠薪资只能上车刚需房;只有卖掉刚需房的人,才有可能达到改善房的门槛。而2023年开始的失业潮对IT、地产等高薪行业影响巨大,金融行业、公务员的降薪潮也在路上,而他们正是撑起房地产交易量的第一块基石。

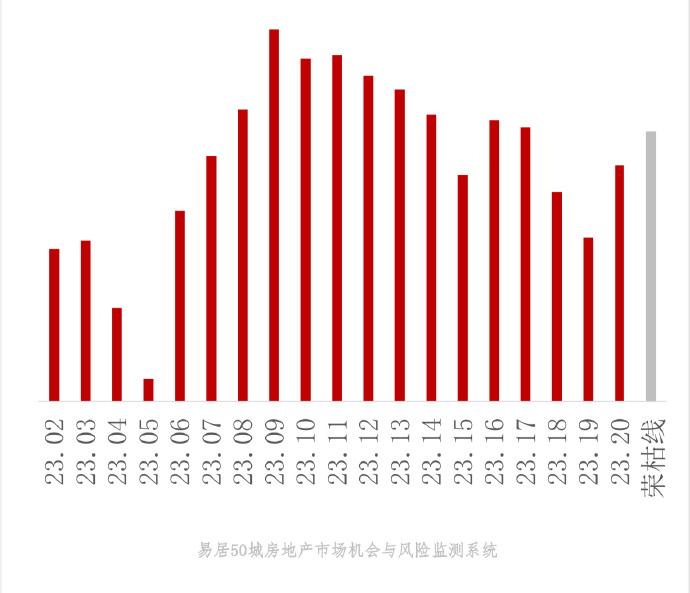

比如上海的房价跟大多数普通人已基本无关,如果没有足够的高薪人群,是无法维持二手房市场荣枯线每月2万套交易量的。而在解决台湾问题之前,中国不可能单纯地实现经济和产业突围。因此上海的二手房交易量必定长期萎靡,也即去金融化。全国的房地产市场情况基本类似。

上海二手房每周交易量

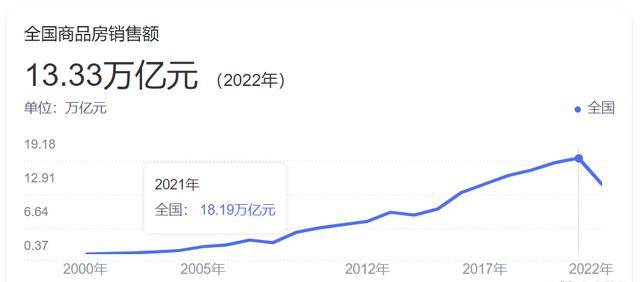

对于中国这么大的国家来说,任何一个趋势开始或停止都很困难,但趋势一旦形成就无可阻挡。房价处于上涨趋势时,无论怎么调控都会上涨。2016年涨价去库存激发了楼市最后的能量,靠着巨大的惯性一直冲到2021年的顶峰。而从2017年的房住不炒,到2018年开始的贸易战,再加上2020年的疫情,让楼市终于在2022年开始逆转,而这一趋势同样也将是无可抵御的。500万亿的体量使得任何人,包括国家在趋势面前都会被碾压。

鼓声停了,花在谁的手里?参与这个游戏的四方,老百姓、地产商、银行和政府,又各自是什么情况?地产商几乎全军覆没,无法脱身;老百姓买房早的影响不大,最多坐了个过山车,2016年以后买房的人将会受伤,经历“失去的数年”,炒房客多数回到解放前;政府已经准备了好几年,房产普查也已完成,相信所有的政策已经制订好,随时可以从卖地转型到房产税,全身而退;而银行就是市场和政府之间风险隔离的“缓冲垫”。

现在回顾2016年,就明白了为什么当时会有涨价去库存,那是给功成身退创造条件。如果当时不救市,全社会都会被房地产拖着一起死。

房地产行业曾经绑架了全社会,而通过这几年的拆雷,已经解绑。房地产行业豢养的专家以前叫嚣“房产下跌,银行先死”,现在只能威胁老百姓说“房产下跌,经济完蛋,穷人最惨”,但看看淄博、鹤岗,就可以知道他们绑架民意的企图也必将落空。一鲸落万物生,历史上哪个国家的房地产泡沫都破灭过数次,但发达的还是发达,落后的还是落后。房产泡沫破灭,无法阻挡中华民族的伟大复兴。