(报告出品方/作者:中国银河证券,杨超、周美丽、孟繁欣、吴佳文)

一、房地产需求侧变化

(一)三大因素:人口、城镇化、政策

房地产的总需求包括真实需求与投机需求两部分。真实需求源自居民的自住需求,受当 前城镇化率,人口,住房消费观念,居住条件,经济增长以及家庭结构六大因素影响。根据上 述影响因素,真实需求可细分为刚性需求、条件改善需求和城市更新改造需求三类。投机需求 则源自房地产的金融属性。随着“房住不炒”政策的深入和房企的经营风险暴露,房地产正在 经历去金融化过程,预计该部分需求不会有太大变动。 因此,房地产需求侧的变化,应先从人口、城镇化和政策三大因素着手分析。

1.人口因素:总人口预计负增长

根据我国国家统计局发布的年度总人口数据可知,2022 年我国总人口为 14.12 亿,低于 2021 年的 14.13 亿,已呈现出人口负增长态势。联合国于 2022 年年中发布《世界人口展望 2022》,分别从高、中、低生育率三个假设下对中国总人口进行了预测,中国总 人口将分别在 2036、2023、2022 年开始负增长。结合 2022 年我国人口已开始负增长,选取联 合国预期的低生育率水平为基础,对我国未来人口进行预测。低生育率下,2022 年联合国对 我国人口的预测为 14.25 亿元,但 2022 年的实际人口显然小于该值。因此,参照联合国低生 育率下的总人口递减比率,以我国 2022 年实际人口数为基准,按比例预测我国 2023-2035 年 的人口,且暂未考虑未来政府出台鼓励生育政策而导致的生育率变化。2025 年,预计我国总人口数将降至 14.04 亿,2027 年开始将 跌破 14 亿,到 2035 年总人口预计为 13.47 亿。

2.城镇化因素:尚未结束但进程将放缓

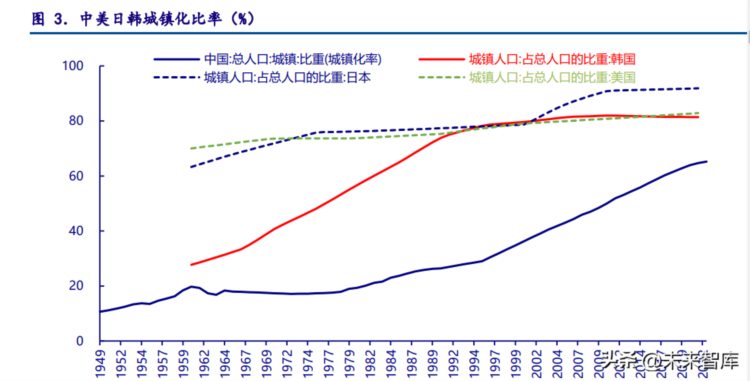

我国城镇化进程尚未结束,根据中美日韩四国城镇化比率可知,2021 年我国 城镇化率为 64.72%,2022 年受疫情影响,城镇化率进程有所放缓,为 65.22%,仅相当于韩国1985 年左右、日本 1963 年左右和美国 1960 年以前的水平;截至 2021 年,美、日、韩的城镇 化率分别为 82.87%、91.87%和 81.41%,我国与发达国家的城镇化率仍有较大差距。按照韩国、 日本、美国城镇化进程来看,城镇化率多稳定在 80%附近,日本突破 90%主要系 2000-2010 年 由市町村“平成大合并”导致了城镇化率的非自然提升,因此通过横向相比,我国城镇化率仍 有 15%左右的上行空间。

然而,我国城镇化进程即将步入缓慢发展阶段。国际经验表明,城市化过程可大致分为 3 个阶段,城市水平较低、发展较慢的初期阶段,人口向城市迅速聚集的中期加速阶段和进入高 度城市化以后城镇人口比重增长趋缓甚至停滞的后期阶段。根据发达国家的城镇化进程,城镇 化率的提升遵循诺瑟姆曲线规律,30%以下为平稳发展阶段,30%-70%为快速发展阶段,70%以 上则为缓滞发展阶段。目前,我国常住人口城镇化率为 65.22%,按照标准仍属于快速发展区 间。疫情期间我国城镇化率同比明显下行,疫情前我国城镇化率绝对值与同比变 动均与韩国同阶段(1985 年左右)较为相似,且我国城镇化率增速略小于韩国同期,预计疫 情影响逐步消除后,我国城镇化率变动趋势将与韩国历史变动相似,甚至增速慢于同阶段韩 国,步入缓滞发展阶段。

根据 2017 年联合国对我国城镇化率的预测,未来 10 年我国城镇化率预计年均提升 1 个 百分点,预计 2020 年达 61.40%,2025 年达 66.50%,2030 年达 70.6%,2035 年达 73.90%。 2020 年我国经受了疫情冲击,城镇化率增速相对放缓,当年城镇化率为 63.89,预计后续疫情 影响逐渐减弱后,我国城镇化进程能恢复正常发展水平。因此,本文通过结合联合国对我国的 城镇化率预测和韩国同阶段城镇化率增速推测 2023-2035 年我国城镇化率。上述提到,我国 城镇化率增速略小于韩国同期,因此,2023-2029 年我国城镇化率增速取韩国 1990-1995 年数 据,1996 年韩国增速出现较大幅降低,普适性不足,结合 2028 年 1.02%的增速,将 2030 年 增速定为 1.00%。参考韩国城镇化率增速,突破 70%后增速放缓速度加快,因此将 2030 年增 速降为 0.8%,2030-2034 年增速逐年下降 0.1%。由于韩国城镇化率增速在 40%左右维持了较 长年份,2035 年增速也维持 40%。

按照上述预测,2025 年的城镇化率变动稍快于调整后联合国预测,2030 年最为接近,均 在 73.23%左右,2035 年预测值相对保守,预测值为 75.82%。

3.政策因素:房住不炒总基调下的放松

2022 年以来,针对房地产困境,中央和地方政府从供需两端发力,陆续出台多轮放松政 策,力度与频次也逐渐加强。伴随着“三支箭”与金融十六条落地,供给端对房企信用与融资 托底,但“房住不炒,因城施策”的总基调仍然存在。

从需求端而言,随着“房住不炒”总基调的制定,房地产的投机需求集中衰退,趋于稳定, 对房地产整体需求造成一定冲击。2021 年 4 季度至 2022 年 3 季度初,主要通过金融和行业政 策调整促进销售回暖,包括房贷利率下调、房贷放款周期缩短、“四限”放松措施涉及城市范 围和政策力度逐渐增大等。该阶段的放松主要集中在三四线城市,也不乏部分二线和一线城市 郊区,呈现出“因城施策,小步快跑”的特点。而后,政策重心转向供给端,2022 年末又重 回需求端。目前,行业政策更侧重限贷、限购等核心举措,金融政策上推出首套房贷利率动态 调整机制,助力需求回暖。 今年以来,中央层面曾发文表态支持刚性和改善性住房需求,当前需求端政策在限贷、限 购、限售等方面仍存在一定空间。在“因城施策”和“房住不炒”的大框架下,地方政府对辖 区内的限购限售政策进行了部分调整,如郑州、长沙、济南等二线城市和扬州、惠州等三线城 市都分别通过调整“认房认贷”标准、公积金贷款额度、限购套数和区域、限售时长、鼓励新 市民和二孩家庭购房等政策,一定程度上放松了本地房地产市场。整体而言,“房住不炒”仍 是房地产政策制定和出台的前提,未来出台大幅度刺激政策的可能性较小。

(二)城市销售分化:一二线城市、核心城市 VS 三四线城市

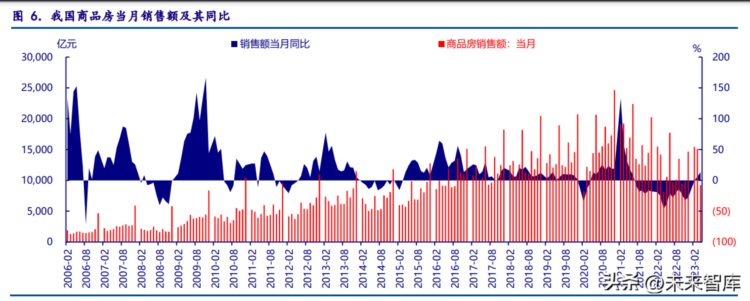

目前,房地产行业处于持续时间最长、幅度最大的下行周期,周期拐点仍待观察。2021 年 7 月至 2023 年 2 月, 全国商品房销售额和销售面积月度同比连续 18 个月为负,远超 2008 年 9 个月和 2014 年 13 个月的两轮较大下行周期,是房地产行业历史最漫长的下行周期。其中,2022 年 4 月单月销 售金额同比跌幅达 46.59%,是 2007 年以来的最大跌幅,当月商品房销售面积跌幅也达到 39%。 步入 2023 年,商品房销售额和销售面积同比数据显著改善,最新数据显示,2023 年 4 月 商品房当月销售额同比转正,但销售面积当月同比仍为负值。根据历史房地产下行周期的数 据,商品房销售面积止跌速度可能略滞后于销售额 1 个月左右,因此推测在需求端政策逐步 落实的基础上,房地产行业即将迎来周期拐点,逐步走出本轮下行周期。

房价也经历着历史最长的下行周期。二手住宅价格指数环比与新建类似,2021 年 9 月至 2022 年 1 月环比均为负。步入 2023 年,70 个大中城市新建商品和二手住宅价格指数逐渐恢复,环比转正,也展现出行业逐步走 出本轮下行周期的趋势。

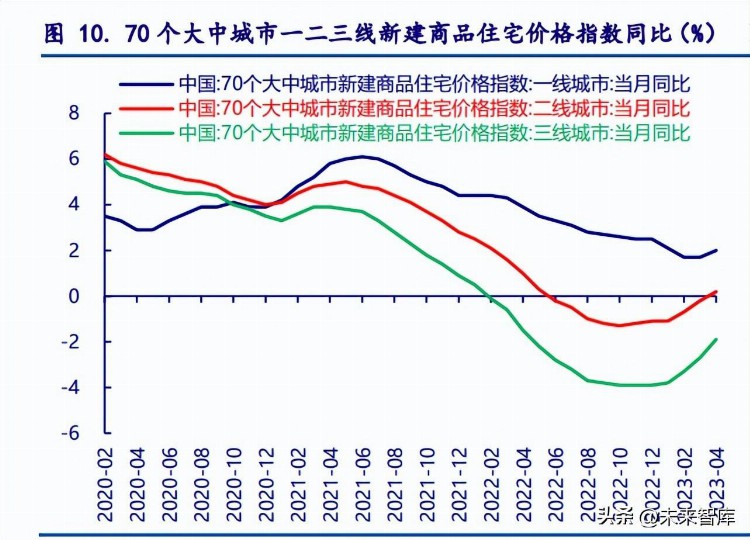

在本轮房地产下行和复苏过程中,城市销售均相对分化。从新建商品住宅价格上看,对比可知, 本轮下行周期以来,一线城市房价相对坚挺,新房价格当月同比均保持正值,环比仅在 2021 年 12 月与 2022 年 9-11 月两个较短区间转负,下跌幅度不超过 0.2%。在下行区间,二线和三 线城市跌幅较一线城市更大,二线城市由于受到核心强二线城市支撑,房价跌幅稍弱于三线城 市。三线城市同比和环比的跌幅最为剧烈,同比从 2022 年 2 月转负,环比则从 2021 年 9 月 转负,经历了 15 个月的下行周期。

进入 2023 年,房地产市场开始出现复苏迹象。一线城市新建商品住宅价格指数环比率先 转正,二线和三线城市随后,房价同比下行收窄。3 月,一二三线城市商品住宅销售价格环比 明显上涨,同比也有一定改善,4 月份环比整体涨幅回落。3 月 70 个大中城市中,新建商品住 宅销售价格环比上涨城市达 64 个,较上月增加 9 个,同比上涨城市 18 个。分区域看,一二 三线城市新建商品住宅销售价格环比分别上涨 0.3%、0.6%和 0.3%,涨幅均高于或维持上月。 4 月,一线城市商品住宅销售价格同比上涨、二三线城市同比降势趋缓。一线城市新建商品住 宅销售价格同比上涨 2.0%,涨幅比上月扩大 0.3 个百分点,二线城市新建商品住宅销售价格 同比由上月下降 0.2%转为上涨 0.2%,三线城市新建商品住宅销售价格同比下降 1.9%。 结合同比趋势可知,一线城市上涨动能略有放缓,且存在区域内的房价分化,核心区域越 贵越涨,外围区域打折促销;二线城市受强二线影响,复苏效果相对较好;三四线城市目前已 释放较多需求端政策,未来政策放松空间较小,后续随着政策的逐步落实和市场情绪的回暖, 销售数据存在进一步改善的可能。

从二手住宅价格上看,同样可知,本轮下行周期以来,一线城市房价相对坚挺,二手价格当月同比也 保持正值,环比在 2021 年 9-10 月出现较大下跌,但主要系上年同期价格强劲所致。下行周 期中,二线和三线城市跌幅较一线城市更大,三线城市跌幅略大于二线城市,下跌区间重合度 较高。 进入 2023 年,二手房市场也开始有所复苏。1 月一线城市二手住宅价格指数环比率先转 正,同比略有抬升;2 月二线和三线城市环比随即转正,同比虽仍为负值但收窄明显。3 月, 相关数据继续改善。70 个大中城市中,二手住宅销售价格环比上涨城市为 57 个,比上月增加 17 个,同比上涨城市 8 个。一线二手住宅销售价格环比上涨 0.5%,涨幅比上月回落 0.2;二 线城市二手住宅销售价格环比上涨 0.3%,涨幅比上月扩大 0.2%;三线城市二手住宅销售价格 环比由上月持平转为上涨 0.2%。4 月二手住宅同比变动不大,环比涨幅均有回落。 结合同比趋势可知,二手房市场上,一线城市的历史价格涨幅均高于二三线城市,本轮复 苏也延续历史情况,一线城市二手房价格恢复较快,涨势也相对强劲,二三线城市变动基本同 步,价格指标均有所改善。

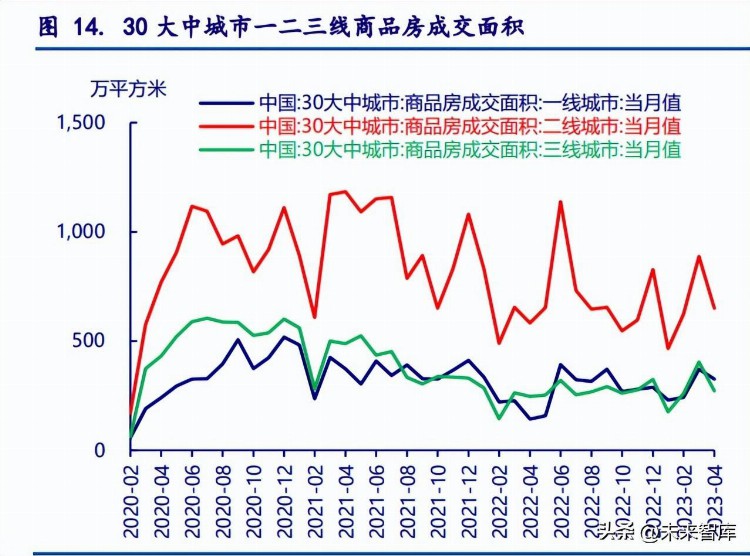

从成交面积上看,30 大中城市中,二线城市成交面积占比最大, 月度波动也最大。2020 年,三线城市成交面积高于一线城市,但进入本次房地产下行区间后, 一线城市成交面积逐步超过三线城市,该现象在复苏进程中也持续体现,三线城市销售市场不 断遇冷。结合上述复苏中对房价的分析,一线城市的成交面积和价格均有明显的上行趋势,二 线城市因核心强二线城市拉动,其销售恢复也逐步赶上,三线城市成交面积和占比明显下行, 价格改善也较慢,未来可能会出现一二线城市,特别是一线城市和二线核心城市销售占比的显 著提升,城市销售可能进一步分化。 结合各线城市的房地产增长需求,一线城市由于人均居住面积低,随着主力置业人口年龄 中枢上移,需求条件改善将是主要驱动力;二线城市住房新增需求主要来自于次地级城市人口 流入省会城市带来的新增城镇人口住房需求;三四线城市人口净流出较多,且历史行政区域划 分住房遗存较多,需求呈现下降趋势。因此,未来的销售格局大概率将进一步分化,一二线等 主力城市销售占比显著抬升,而需求下行的三四线城市房地产销售占比将进一步下行。

(三)中长期销售中枢

根据上文对房地产需求的阐述和分析,中长期的销售中枢主要靠真实需求带动,投机需求 受“房住不炒”政策的影响,相对真实需求而言占比不大。因此,本文的中长期销售中枢测算 主要从真实需求入手,对刚性需求、条件改善需求和城市更新改造需求三个细分市场的需求进 行预测,以测算中长期房地产市场的整体销售中枢。

1.刚性需求规模

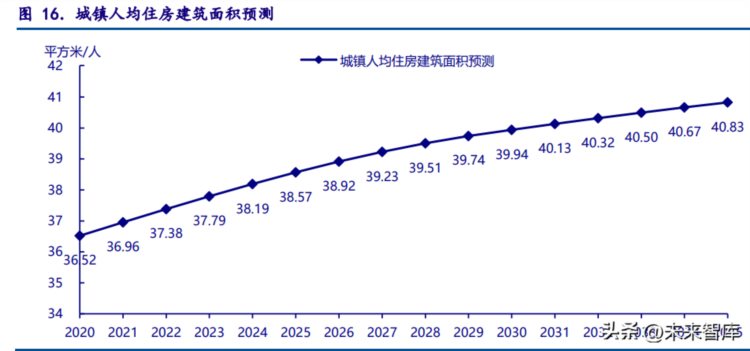

刚性需求由城镇常住人口增加而产生,受总人口和城镇化率影响,通过“全国总人口*城 镇化率增量*城镇常住人口人均住房建筑面积”算得。前文中已对全国总人口及城镇化率进行 合理预测,对人均住房面积的预测主要以第五、六、七次人口普查数据为依据。 由于普查数据为家庭户人均数据,并未统计集体户人 均数据,需求预测需用到的数据为城镇常驻人口人均住房建筑面积,因此普查数据的人均结果 存在一定高估。

城镇集体户与家庭户人均住房建筑面积的比例约在 27%-45%,参考唯一公开的宁波鄞州集 体户住房数据样本,假设全国平均为 35%。根据第七次人口普查数据,全国集体户人数为家庭 户人数的 9.20%,假设城镇集体户与城镇家庭户人口比亦如是,算得集体户人数。

基于上述预测,2000-2010 年,我国城镇人均住房建筑面积年均增速为 3.01%,2010-2020 年年均增速有所下滑,为 2.54%,提升速度有所减缓。结合日本人均住房建筑面积,在 35%- 40%区间增速平缓,可加以参照,认为中国人均住宅建筑面积仍在提升,但提升斜率逐年放缓。由于上述调整后的城镇人均住房建筑面积可能仍存在高估情况,因此增速设定较为保守,2021 年增速设定为 1.2%,至 2025 年增速每年下降 0.05%,2025 年增速为 1.00%;2026-2030 年增 速每年下降 0.10%,2030 年增速为 0.5%;2031-2035 年增速维稳,每年下跌 0.02%,2035 年增 速降至 0.40%。

由于总人口开启 负增长,城镇化率增速放缓,新增刚性需求也逐年回落。2023-2025 年,新增刚性需求中枢为 每年 5.93 亿平方米,2026-2030 年,新增刚性需求中枢为 3.80 亿平方米,2031-2035 年,新 增刚性需求中枢为 2.09 亿平方米。2023-2035 年整体新增刚性需求中枢为 3.63 亿平方米。

2.条件改善需求规模

条件改善需求由居民对更加舒适的居住环境的追求产生,受人均住房面积增幅和存量城 镇常住人口影响,通过“城镇居民常住人口*人均建筑面积年度增长”算得,其中城镇居民常 住人口通过“全国总人口*城镇化率”计算。

由于全国总人口 进入负增长,城镇化率和人均建筑面积年度增速减缓,条件改善需求也呈缓慢下降态势,但下 行幅度小于刚性需求。2023-2025 年,新增条件改善需求中枢为每年 3.78 亿平方米,2026- 2030 年,新增刚性需求中枢为 2.69 亿平方米,2031-2035 年,新增刚性需求中枢为 1.77 亿 平方米。2023-2035 年整体新增刚性需求中枢为 2.58 亿平方米。

3.城市更新改造需求规模

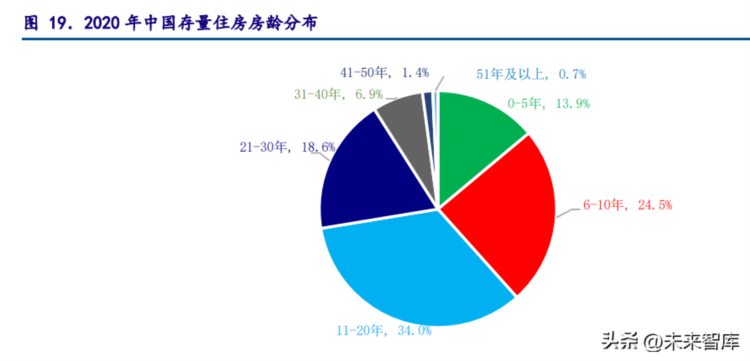

城市更新改造需求由存量住房到期折旧、拆除而产生,受旧房拆除面积和拆迁后的货币安 置率影响,通过“存量住房面积×拆除率×货币化安置比例”计算市场更新改造的需求规模, 其中,存量住房面积通过“城镇常住人口*人均住房建筑面积”衡量。 我国当前存量住房中旧房占比不低,房龄在 20 年及以上的住房占比近 30%。其一,21 世纪前修建的住房已 逐渐达到其使用寿命,其二,我国 1998 年以后才开始正式发展商品房市场,大部分旧房的规 划设计已难以适应当前的住房趋势,更新需求较大。目前,11-20 年的存量住房占比最多,为 34.0%,随着时间推移,这部分存量房也将逐步更新改造,释放更多更新需求。

然而也要考虑到政策因素影响。七普期间,我国推进了棚户区改造工程,对大量旧房进行 了拆除,2020 年住建部明确表示“未来城市规划要摈弃急功近利和大拆大建”,出台一系列 限制措施,严控大规模拆除,严控大规模增建,严控大规模搬迁,未来拆除率应较七普更低。 假设大于 20 年的存量房才存在更新改造需求,采用倒推 20 年的存量住房面积作为基数, 即预测 2023 年的城市更新改造需求,选取 2003 年的存量住房面积作为基础数据。拆除率方 面,我国住房产权为 70 年,虽通常而言实际使用寿命要比 70 年更短,但因“三严控”限制, 仍采用 1/70 的较低拆除率。货币安置化比例是一个敏感性变量,暂时假定为 50%,即拆除旧 房后,一半采取实物安置,一半采取货币安置。 向前推 20 年 的存量住房面积稳步增加,因此城市更新改造需求呈相对强劲的上升态势。2023-2025 年,新 增条件改善需求中枢为每年 3.88 亿平方米,2026-2030 年,新增刚性需求中枢为 4.47 亿平方 米,2031-2035 年,新增刚性需求中枢为 5.32 亿平方米。2023-2035 年整体新增刚性需求中 枢为 4.66 亿平方米。

2023-2025 年,房地产销售中 枢为每年 13.58 亿平方米,2026-2030 年,销售中枢为 10.96 亿平方米,2031-2035 年,销售 中枢为 9.18 亿平方米。从中长期整体来看,2023-2035 年房地产销售中枢为 10.88 亿平方米。

二、供给视角:房地产库存与土地财政

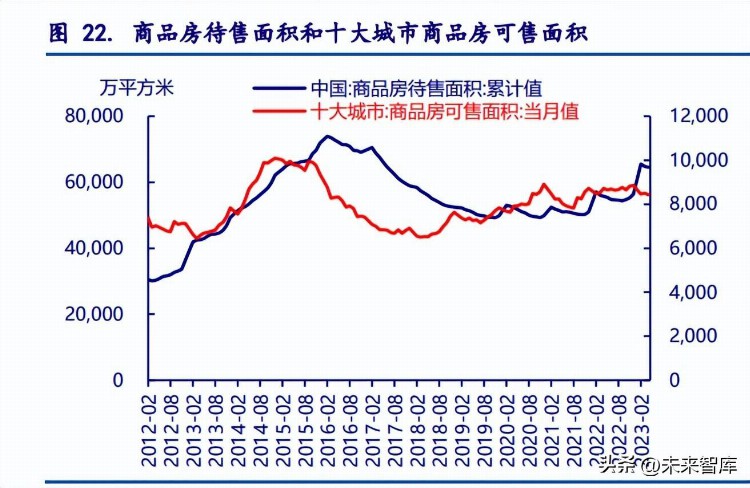

(一)房地产市场库存现状

衡量房地产库存有不同口径,商品房待售面积表示竣工未售项目,只统计现房部分;商品 房可售面积表示拿预售证但尚未出售的库存,包括了期房;已拿地未售库存为广义库存,采用 累计土地成交与累计销售面积的差额计算,三种口径逐级变大。由于商品房销售以期房为主, 因此实际中商品房待售面积运用频率不高,但仍可以进行一定的趋势研究。10 年间,商品房待售面积于 2016 年达峰值,十大城市商品房可售面积于 2015 年达峰值,而后均波动下行,十大城市商品房可售面积于 2018 年下半年开始波动上行,商品 房待售面积到 2020 年才出现波动上行迹象。本次房地产下行周期,商品房待售面积与十大城 市商品房可售面积均出现明显波动上行,至历史较高位震荡。目前,受益于地产销售的恢复, 十大城市商品房可售面积从 2023 年 2 月起出现小幅下降,4 月,十大城市商品房可售面积为 8424.81 万平方米。商品房待售面积略有滞后,目前仍处在较高位,3 月开始出现微小下调迹 象,4 月下降迹象持续,待售面积为 64487.00 万平方米。

十大城市商品房存销比是当月可售面积与近三月成交面积平均值的比值,不包含二手房 数据,用于表示房地产的库存周期,也即去化周期。

分一二线城市来看,十大城市中,一二线城市去化周期除 2020 年 7 月至 2021 年 5 月出现阶段性背离外,其他时间库存周期变动基本同步,且二线城市各阶段存销比略高 于一线城市,变动幅度也略强于一线城市,表明一线城市的房地产供求相对稳定,库存周期波 幅相对其他城市较小。目前,十大城市一二线商品房去化周期均处在较高位,但在售库存均基 本见顶,预计后续均将开启去库存周期。

(二)土地供给的变化

1.土地供给对房地产市场的传导

地方政府可以从宏观和微观两个层面通过土地供给影响城市房地产市场,因此研究土地 供给的变化对房地产市场的把控和预测非常重要。 宏观市场层面,地方政府对土地市场的供给量、供给价格、供给结构及政策偏好能够有效 影响住房市场供给量、开发成本、房屋类型及消费预期,进而改变住房市场的长期衡价格与成 交量。其传导路径主要有以下四个。 路径 1:土地供给规模-住房数量-住房价格。在容积率一定的情况下,房地产开发用地供 应总量决定了城市新增住房供应总量。这种控制将影响住房供给数量和对住房开发和消费的 预期,但两者影响力的时效不同。对住房供应而言,由于存在房地产开发周期,实际影响要在 1-2 年后才能显现出来。 路径 2:土地供给价格-开发成本-住房价格。一方面,土地价格直接影响住房市场上的销 售价格。开发商想要获取利润,住房销售价格必须高于开发成本,当市场价格低于成本时,开 发商会选择囤地或囤房等待价格上涨。另一方面,土地供给价格能够影响消费者和开发商的心 理预期,影响消费者的决策行为和开发商的销售策略。

路径 3:土地供给结构-房屋类型-住房价格。其一,土地供给结构将影响产品结构。若停 止别墅类用地供应,严格控制高档住宅土地供应,中长期该类商品房供应量也将减少。其二将影响地段结构。房地产开发用地的自然属性、经济属性和社会条件影响项目的产品结构,对不 同类型房地产价格造成不同的影响。 路径 4:土地政策偏好-市场预期-住房价格。地方政府的政策偏好能够有效影响房地产市 场的预期。供地政策对房地产市场的信息传导,主要通过一级市场间接作用于房地产市场。

微观市场层面,地方政府通过对土地出让区位、时机、方式与约束条款等的控制,可有效 影响对房地产市场价格、数量及市场走势。其影响路径主要有以下四种。 路径 1:宗地出让区位-宗地价格-楼盘价格。宗地所在的区位固定,宗地所属区域的邻里 特征对宗地价格影响显著。地方政府可以通过调整出让顺序,在特定时间段内多推或少推出某 个区域的宗地,改变特定区域的供求关系,提升宗地价格。 路径 2:宗地出让时机-宗地价格-楼盘价格。对于具体地块来说,出让时机非常重要。在 市场景气时推出土地,土地价格高,收益大,反之则价格低,甚至流拍。政府可通过选择土地 的出让时机,提升宗地出让价格。 路径 3:宗地出让方式-宗地价格-楼盘价格。与协议出让方式相比,招拍挂方式更加公开 透明,土地价值能充分显化。地方政府可依据土地市场状况与购买人数量,有目的的选择招标、 拍卖和挂牌出让方式。 路径 4:约束条款-宗地价格-楼盘价格。地方政府依据“土地利用规划”和“城市规划” 设定相应的地块约束条款,包括容积率、出让面积、建筑面