玉禾田:行业寒冬中逆势发力,净利增长4.6%|看财报

2022年对环保行业上市公司来说,这一年过得尤为艰难。

4月底5月初,环保上市公司2022年年报基本发布完毕。“环保圈”统计190家在A股、港股和新加坡上市的环保企业年报,结果发现,190家企业中,有93家营业收入负增长,占比48.95%;124家归母净利润负增长,占比达65.26%。也就是说,过去一年,有近五成环保上市公司营收下滑,六成多环保上市公司净利润下降。

不过,国内市政环卫领域的头部企业玉禾田(300815.SZ)2022年年报业绩却逆势增长,实现营业收入和净利润双增长。玉禾田能取得如此成绩实属难得。

年报公布之后,市场给予积极回应,股价顺势大涨。不过,近期股价却遭遇连续下跌,最大跌幅接近10%,上涨动力略显不足,难道投资者对玉禾田仍心存顾忌?

业绩表现喜忧参半

玉禾田前身为深圳市玉禾田物业清洁管理有限公司,成立于1997年,主营物业清洁业务和市政环卫业务,2015年,公司变更为股份有限公司。身处环境卫生管理行业,玉禾田上游为环卫设备、清洗剂、清洗工具等环卫装备和清洁用品制造商;下游为城市环境卫生主管部门、物业管理公司、公共交通枢纽等等。

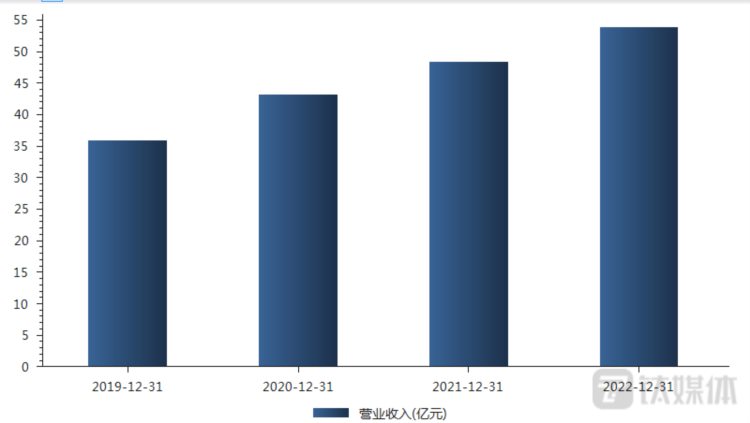

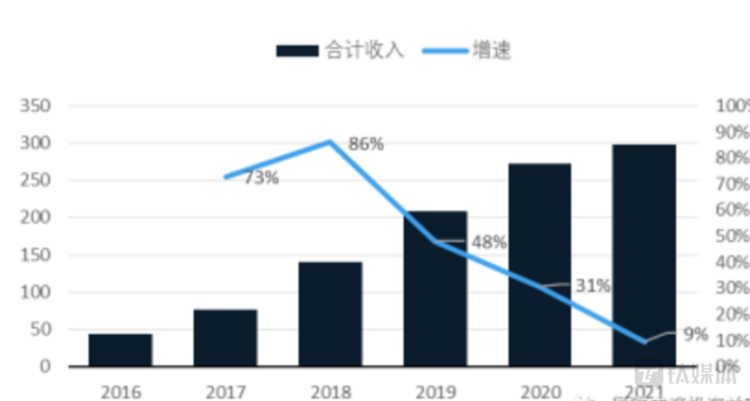

2022年玉禾田实现营业收入53.94亿元,同比增长11.58%,归母净利润4.94亿元,同比增长4.61%;2023年Q1实现营业收入14.17亿元,同比增长11.21%,归母净利润1.40亿元,同比增长8.54%。从历史营收来看,玉禾田营收增长非常稳健,并且历史上利润增速一直高于营收增速。

2022年,玉禾田强化目标引领,坚持“产业与资本并举、规模与效益并重”,市政环卫和物业清洁两大主营业务经营业绩稳中有进,两业务营业收入分别占比80.17%、19.77%。虽然营业收入持续拉升,但是市政环卫、物业清洁两大业务毛利率双双下滑,分别降低0.5%、1.15%,公司销售毛利率也降低0.26%。

对此,玉禾田董秘郭瑾告诉钛媒体APP,公司合并了垃圾分类和智慧照明板块后,财务数据结构性变化所致,剔除上述板块,市政环卫板块整体毛利率下滑仅0.74%,主要由于服务外包(2022年冬季除雪费用)、车辆燃油费用上升所致。

今年3月1日,在2023环境企业家媒体见面会上,全国工商联环境商会会长、清新环境总裁李其林就表示,环保产业要警惕“低毛利陷阱”。而环保产业的“低毛利陷阱”,则是指跟过去相比,环保产业的毛利率有所降低。

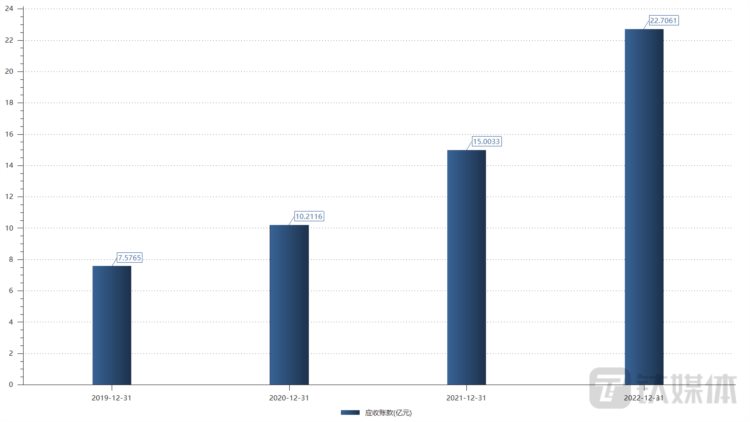

随着玉禾田市政环卫占比不断增加、营收规模扩大的同时,2022年公司应收账款逐年增加达到22.71亿元,占总资产比例的37.11%,同比增长8.38%,那么巨额应收账款未来是否会对公司经营有影响?

针对上述问题,钛媒体APP咨询玉禾田,公司表示,目前公司现金流稳定,由地方财政预算出资,根据每月作业效果打分,按月或季度支付,支付周期在1-3个月。同时,公司劳动力密集,人员工资在总运营成本中占比50%以上,也因此造成地方政府大概率会保证按期支付,以免拖欠弱势群体工资。

高ROE和轻资产模式

常言道,资本市场是实体经济的晴雨表。从环保板块指数的表现来看,近年来大部分环保公司股价走势表现确实不好,而股价低迷一定程度上反映出环保行业在发展过程中可能遇到了问题。

从外部环境看,环保板块在经历2018年金融去杠杆所带来的冲击之后,一直处于业务调整、优化的过程,因而二级市场难有板块性的机遇。

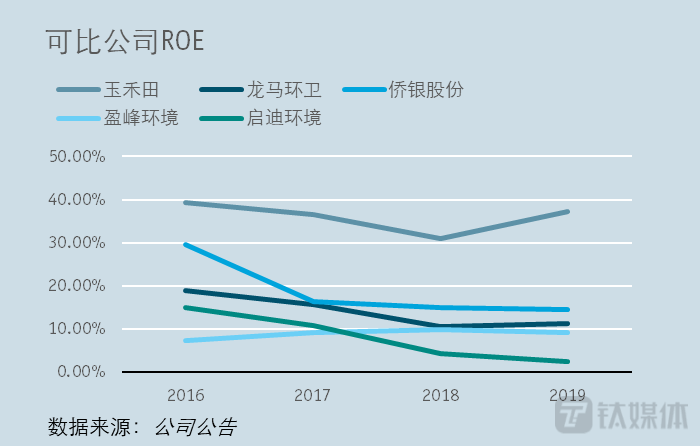

从企业内部看,大部分环保公司的重资产模式让人诟病,如做垃圾处理、环保工程的公司。与其他环保公司不一样的是,玉禾田主营的市政环卫和物业清洁业务都是轻资产业务,固定资产主要为车辆、设备,仅占总资产的20%。

轻资产模式使得环卫服务公司的资产周转较快,反而较其他环保公司的ROE高出不少。从统计数据来看,玉禾田的ROE水平远超过侨银环保,除玉禾田专注于精细化运营,在费用方面控制得当外,也是由于公司是纯粹的市政环卫和物业保洁运营商,没有涉足环卫车辆设备或者末端垃圾处置等业务资产周转率远超同行,进而提升公司ROE。

理论上讲,ROE越高的公司,给股东带来的回报自然越高。当筛选股票时,作为衡量企业盈利的指标,ROE无可替代。巴菲特曾说,如果只能选择一个指标来衡量公司业绩的话,那就选净资产收益率。长期高ROE的公司一定程度上也意味着有着很强的盈利能力,相对应地对股价有正向引导作用。

行业规模扩大,增速放缓,隐忧显现

随着经济的快速发展以及国家对基础设施建设的大力投入,近年来我国城镇化率显著提升。数据显示,截至2020年底,我国的城镇化率已达63.89%,城镇常住人口已达9.02亿。根据中国社科院农村发展研究所的数据,预计到2025年,我国的城镇化率有可能达到67.8%,到2035年有可能达到74.39%。

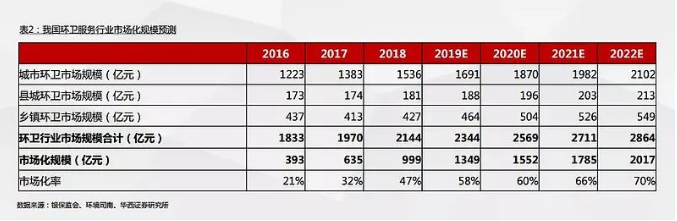

而未来我国城镇化率的不断提升及城市市容市貌标准的逐渐贯彻落实,城市环境卫生管理市场需求将持续释放。根据华西证券的研报,我国的公共环卫市场规模在未来5年内将持续保持8%-10%的增速,且其中的市场化占比将持续提升。

根据国家统计局数据,2019年,中国环保产业实现增加值1.78万亿元,占GDP的2.1%,同比增长7.1%。预计到2025年,中国环保产业规模将达到3万亿元以上。虽然目前市场需求继续释放,但是目前环保产业总体增速已经放缓,这可能是整个环保行业遇冷的关键因素。

4月18日,在中国环博会同期活动——2023中国环境技术大会上,光大环境执行董事、副总裁胡延国表示,环保企业现在的日子“非常不好过”,以前是跑马圈地、快速增长,现在随着城镇化进入一定阶段后,无论是固废还是污水,都已经达到瓶颈期。

实际上,环保行业也属于劳动密集型行业,对一线环卫工人和清洁人员需求量较大,老龄化的加速也给行业带来压力。

截至2021年末,玉禾田、启迪环境、侨银股份、福龙马、新安洁、盈峰环境和宇通重工员工总数分别为7.49万人、7.06万人、5.84万人、5.13万人、1.39万人、1.34万人和1.09万人。其中,环卫服务业务占比较高的玉禾田、侨银股份、启迪环境和新安洁,一线生产/服务员工数量占员工总数之比皆在95%以上。

另外,从从业人员构成角度看,由于环保行业工作时间长、薪酬低,从业者基本以年龄较大的退休人员或者外来人员为主,且学历在高中及以下居多。以上市公司玉禾田和侨银环保为例,两者的人工成本在总成本中占比都在60%以上。

研报显示,未来随着环保公司业务规模的快速扩大,其员工人数持续增加。尽管不断紧盯行业发展趋势,不断提高项目的机械化、信息化和智能化水平,但如相关措施的实施效果未能完全覆盖成本上升,则将可能对环保公司经营业绩产生不利。(本文首发钛媒体App,作者|翟智超)