这是一篇很早就想写的文章,但我很早以前就想好:这篇文章一定要在铜价下跌或者存在下跌可能的时候写。因为所有长期看好的东西,最好都在下跌的时候研究,这就像魔戒里面奇尔丹送给甘道夫那枚戒指时说的话

“或许在这个逐渐冷漠的世界里,你能用它重新点燃人们的心” - 逆周期调控的魔戒版本lol

我先把结论放在前面,我觉得铜的长期上涨故事,很有可能和很多商品的长期故事(之前说糖,更早之前说贵金属)一样。会发生,但细节处会有很多有趣的不同。在我心中铜未来的上涨,最大的驱动力是发达国家的绿色能源转型+新兴市场国家在中美对抗下的投资强度上升。这也是标题里面说的,发达国家的绿色能源投资是他们这么多年泛金融化之后找到的解药,新兴市场的投资强度上升是中美的合力导致,美苏冷战时期四小龙的故事会再一次发生。

这就是我们这个时代的新希望。

多说一句,铜是我最喜欢的一种金属,甚至比金更甚,因为这个品种非常有趣,纽约的宏观交易者,美国的商品基金,中国的冶炼厂,全球的贸易商,大型矿业公司的策略,都对这个品种的价格有影响。

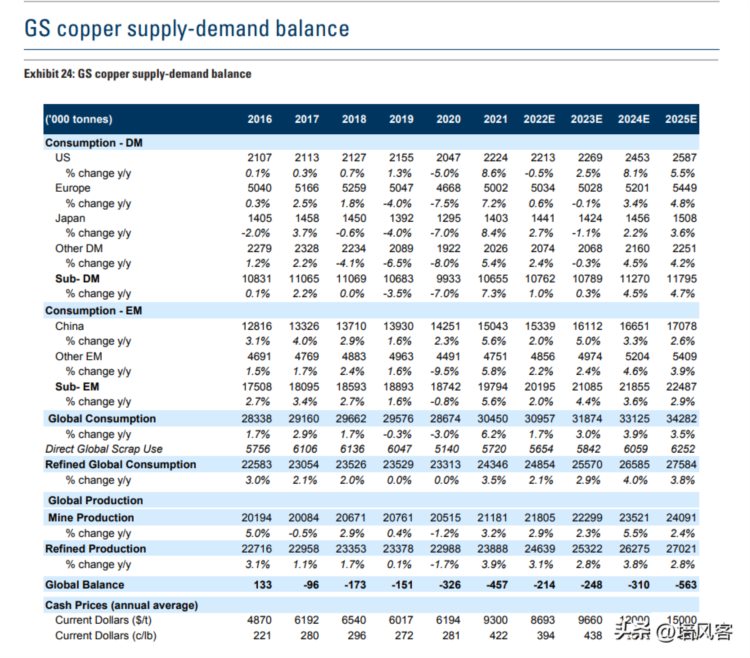

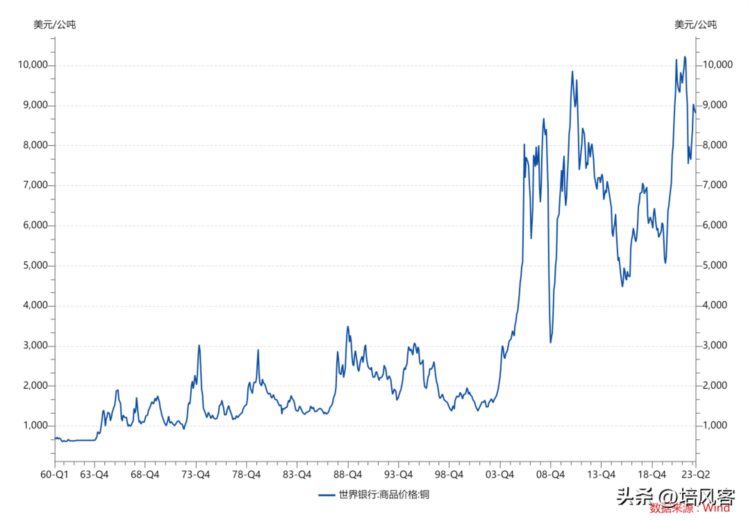

有时候我们会看到中国的冶炼厂已经很悲观,但欧美的宏观交易员还在不停看多,有时候我们会看到供应链库存在不停被挤出,但冶炼厂感觉下游需求还是不差。有些时候,大型贸易公司尝试搞事情,但被中国的宏观调控教做人。不同的观察角度,得出的价格结论可能是截然不同的。世界银行给出的长期铜价预期还是8000-8500,而高盛则是12000-15000。即便是同样的结论,不同的出发点,解决方案也是不同的,大型矿业公司可能已经希望增加分红和稳定的Capex,而小型矿业公司可能还在执行非常激进的开采计划。

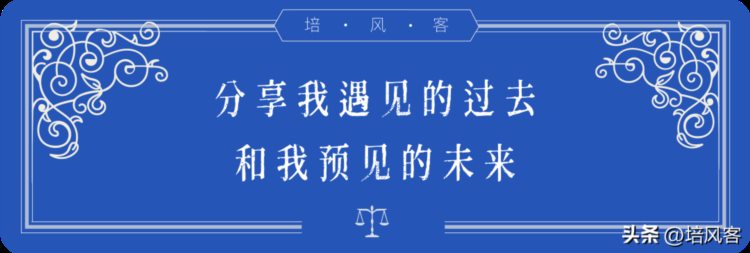

(高盛的铜矿供需平衡表,我觉得需求给的太高了)

(世界银行的很多金属价格预测是偏低的)

铜博士是名不虚传的,从两个世纪前,这个品种就是人们研究的重点,几周前我看到一本一百年前给矿业估值的书,对于铜价,铜矿公司的估值早在本文所有读者出生前很多年就已经发生

坦率说,在写其他交易品种的展望的时候,我其实都不会太认真,但对于铜来说我每次都是尽责去做好,我觉得很少有人可以同时接触海内外宏观交易者,海内外大中小铜矿公司,贸易商冶炼厂和商品CTA。别的品种看错了我可以找理由说自己条件不具备,这个品种看错了只有一个解释就是我蠢。

目前中国市场对于铜的定价权非常小,经常发生的情况就是如果美国和伦敦不开市,沪铜的波动就会非常小,考虑到我们贡献了世界上50%的铜需求和冶炼产能,这种情况是不合理的。但实话说我也不知道如何改变,我只能想很多事情都是先做,再想办法。

言归正传,本文主要讨论以下几个问题

- 铜的长期需求,中国需求还能增长么?没有中国需求能不能增长?

- 铜的长期供给,怎么看大矿和小矿的分化,怎么看地方保护主义的影响

- 铜的价格周期

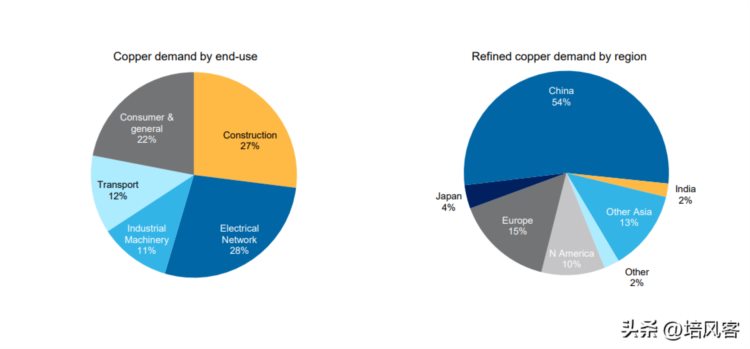

铜的长期需求

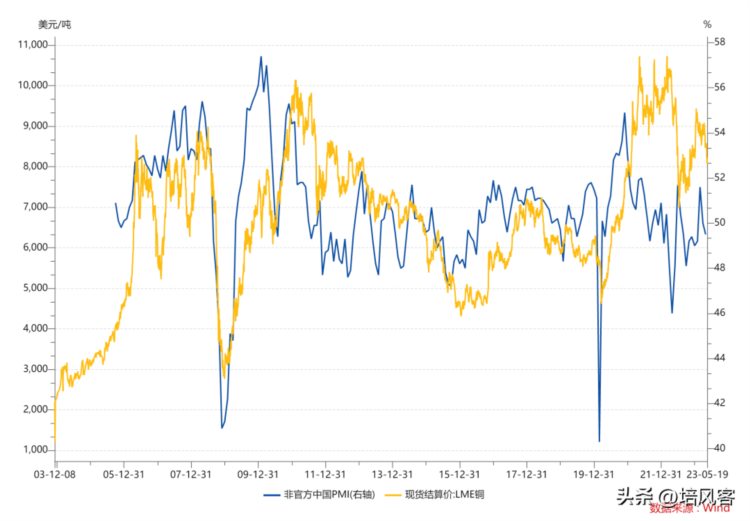

目前铜的需求结构是这样的,中国占据大头,然后建筑和电网占据多头,所以不难解释,在过去20年,中国的PMI就是铜很优秀的先行指标。这并不是什么玄学,这是合情合理的,如果有一天,印度用了世界上50%的铜,然后他们最大的用处是结婚的时候送老公老婆一座铜屋子,那印度的婚庆指标就会成为铜的先行指标。

举这个夸张的例子是为了说,我们可以用中国的PMI看铜,但也不要太过于拘泥于形式,这不是什么亘古不变的真理,这点和美国实际利率与黄金的关系是一样的。黄金和铜存在了5000年,不要用一个20年历史的经济数据去表达他。

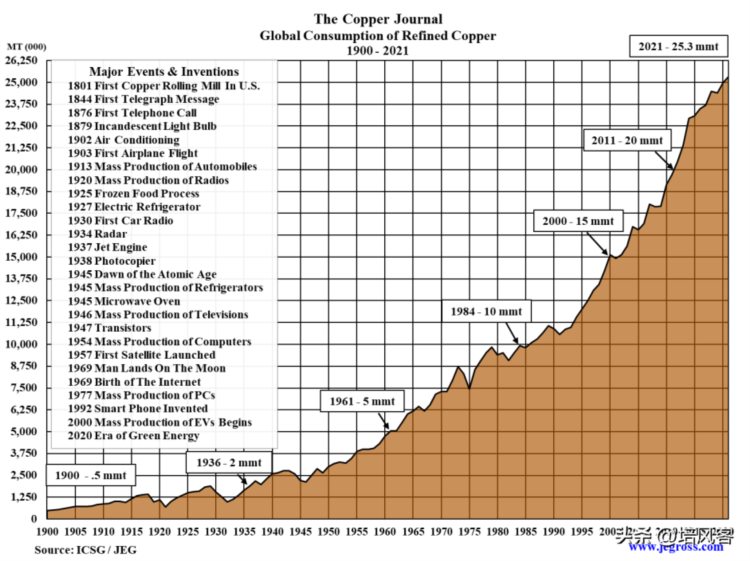

(过去并不代表未来,多少人写风险提示的时候写过这句话?)

展望未来,我们要回答的是三个问题,铜的长期需求到底是不是个稳定斜率向上的曲线。未来行业需求怎么看,未来区域需求怎么看?

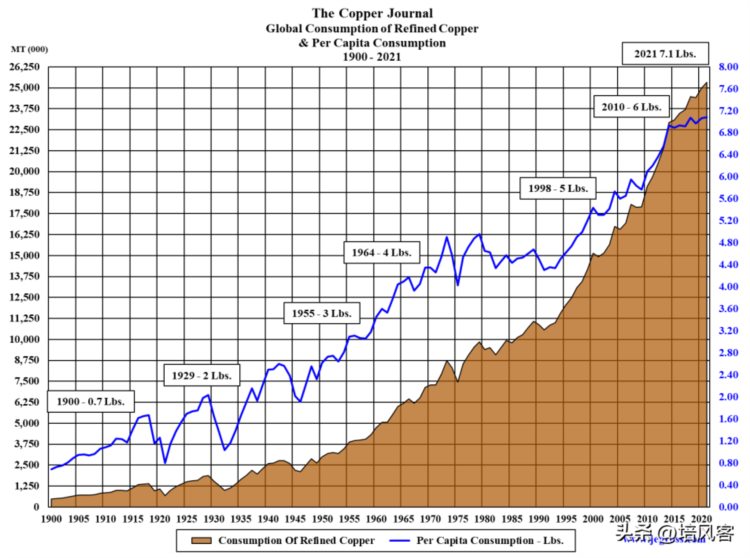

其中第一个问题我觉得很多人可能都思考过,铜的需求每年增长非常稳定,为什么?

从1900年开始,铜的需求确实增长非常稳定。

如果你去拆分一下,你会发现这是两个事情的结果

- 人口一直在增长

- 人均耗铜一直在增长

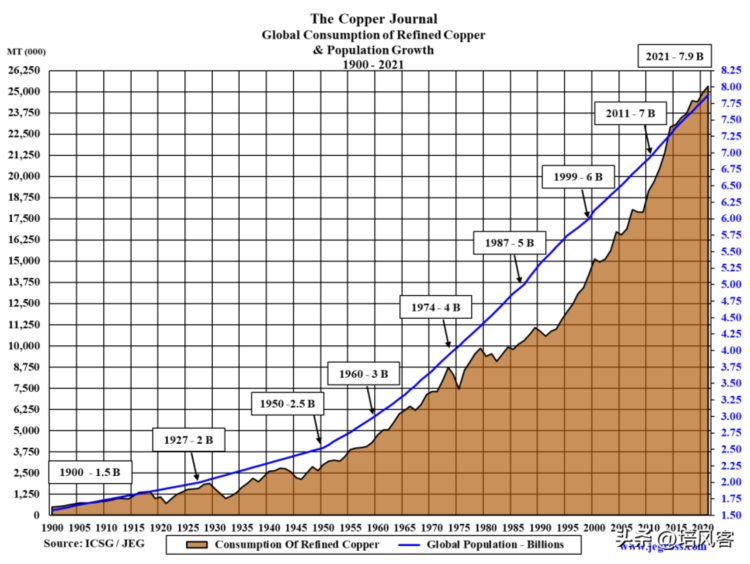

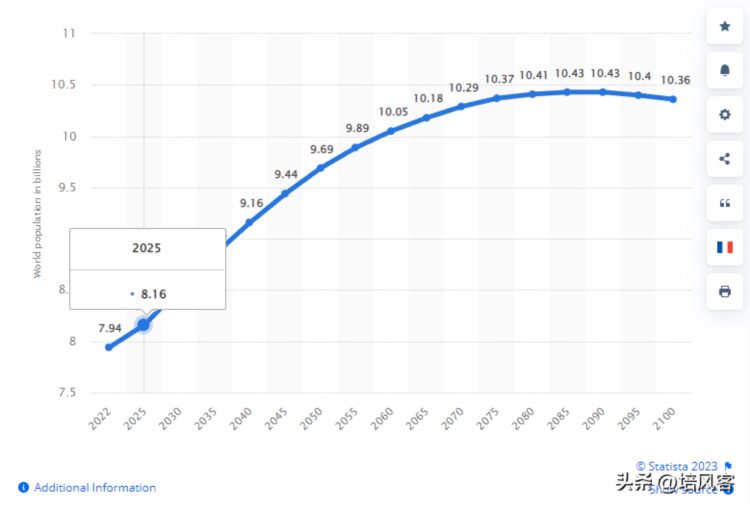

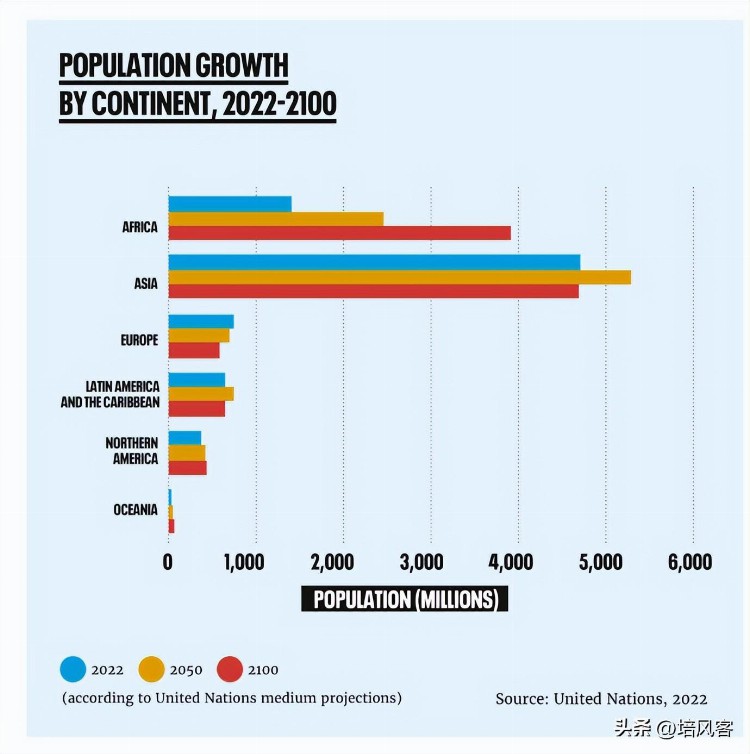

那么第一个问题,世界人口会继续增长么?答案目前看是肯定的,非洲和东南亚贡献了最多的动力

(人口到2080年之前都会增长,主要来自非洲和东南亚的助力)

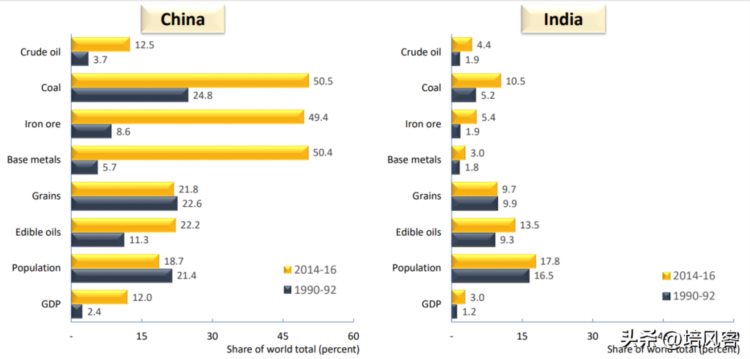

从这一点你也可以理解为什么当年Woodmac要说Copper decoulpe from China,因为中国未来用铜量的增长,要靠质量提高,也就是我们说的高质量发展,有可能但毕竟边际变化不那么大,非洲东南亚电网建设是个更简单的事情,其实你看最近西安的发言里面就有帮助中亚建立电网的说法,这很合理,一个美国人一辈子可能要消耗500公斤铜,一个在巴布新几内亚的部落首领一辈子可能都用不到一公斤铜。所以你要500公斤继续增长肯定是麻烦的,你给这个巴新的部落首领通个电就有意思多了。

所以人口不用担心,这里我想多说一句。当年1990年前后,日本的上市公司负责人有两个看法是后面他们非常后悔的。一个是以为没有日本的经济增长,亚洲其他国家没有机会,一个是认为中国的本土品牌发展会很慢。所以我现在从来不轻视印度东南亚。

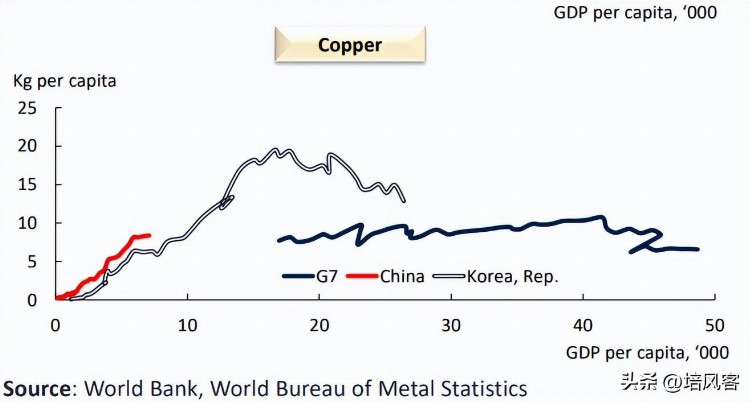

中国的用铜增长其实符合过去东亚模式的特征

未来的增长还是有空间的,但边际变化肯定不如新兴市场国家

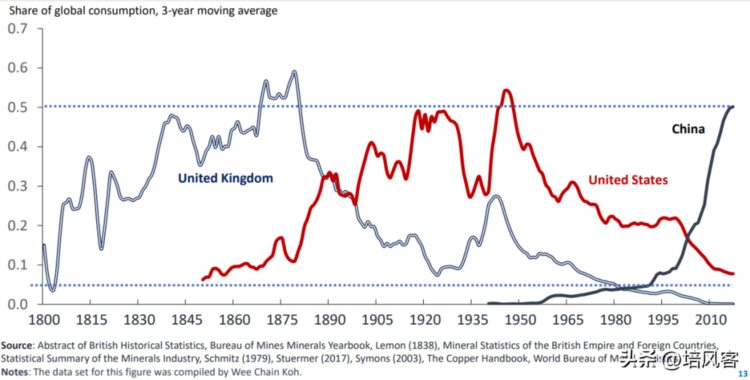

如果算总数,中国的用铜占比已经接近当年英国和美国的高峰。但考虑我们的人口,这还是那个经典的问题,我们的人均可以赶英超美么?

反正我自己会把一部分希望放在中国之外的地方。

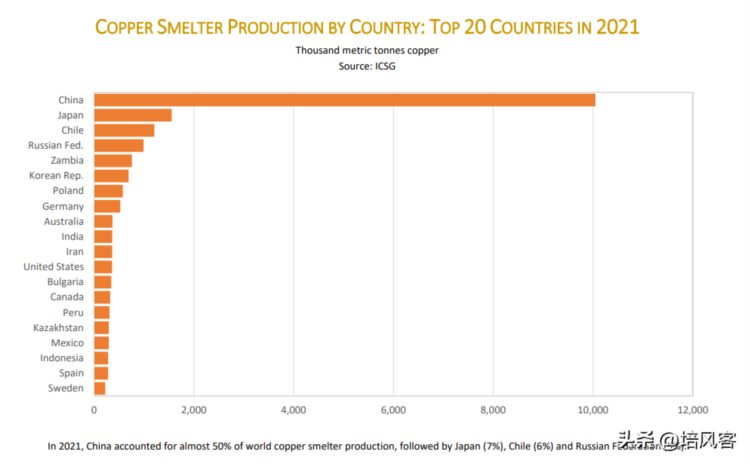

如果我们在未来要说中国的用铜逻辑,我们必须看到中国的电气化改造再进一步,但我觉得无论从长距离电网建设,新能源车渗透率,竣工面积来看,中国用铜增速最快的时候确实是过去了。其实这个换个说法就好理解了,如果你有了世界上50%的冶炼厂,你增速最快的时候肯定是过去了。。。

(世界总产能共十石,中国独占五石)

电网建设今年已经非常给力了,在消费和房地产投资承压的时候,2023年的中国基建增速是非常快的,我不相信未来很长期可以维持10%以上的基建增速。

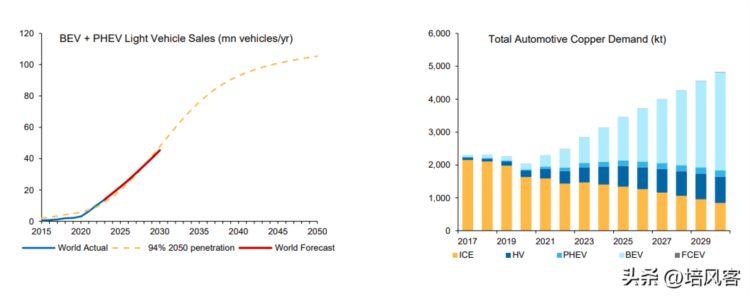

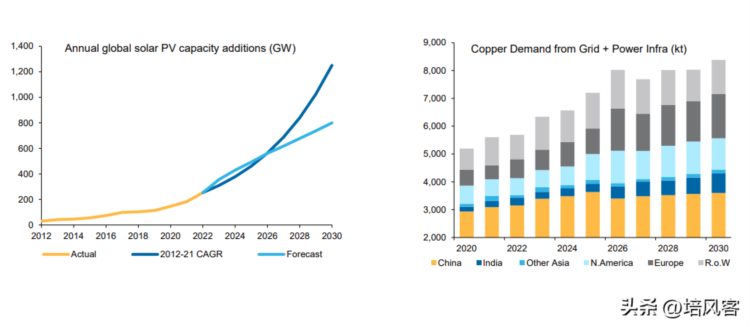

新能源车的渗透率是过去几年最大的惊喜,中国新能源车渗透率的提升速度我觉得是超过了所有人预期的,2018年-2019年如果要我写这个文章,我肯定想不到五年后新能源车可以占了铜需求的两位数。但渗透率的提高,自然就带来了增速的放缓,我自己觉得未来2-3年,20%的增长预期比30%的预期要靠谱很多。未来新能源的需求增量更多还是在海外。

前几周在科罗拉多的时候,这是一个美国传统的矿业大州,煤矿供应也很多,科罗拉多地处高原,光照很强,所以也是光伏的好地方。我自己就很惊奇,当地已经有了很多光伏板子了。而且分布式的安装,和中国以前一样也是有补贴的,15%的安装费用政府出,加上4000美金的条件付款。我自己觉得中国新能源车渗透率很强,比亚迪和特斯拉都是好公司,未来海外也会走这个逻辑。但要指望中国每年30%的增速不现实。

新能源车用铜未来可能会上升到15%左右,但增量不一定是中国的。多说一句,新能源取代传统能源车,是我第一次见到传说中的“萧条时期爆发颠覆性技术革命”的实证,坦率说给了我很多信心。

电网的增量目前看还是看欧洲,我觉得欧洲是肯定会增加自己的能源供给的...在俄乌战争之后尤其如此。

竣工的话,我自己觉得今年的竣工面积是不可持续的,资金来源还是脉冲式的,往后面去看,竣工和开工的面积差是去库存的办法,不是一个可以持续的东西。所以不可能说开工和销售都是8-10亿平米,竣工是13-15亿平米,这个差距的缩小还是会发生。

所以总结一下:人口还会增长,增量在非洲和东南亚,人均用铜的增长有三部分:

- 中国部分其实可能已经差不多就这个水平了

- 美国和欧洲部分靠新能源的普及

- 非洲和东南亚靠基建,工业化,和城市化

换句话说,就是长期来看,中国竣工减少的用铜,能不能被全世界新能源车+亚非拉的城市化替代。我觉得这个故事我是信的,算数算出来可以,其实讲大逻辑也讲得通,在40年马放南山发展服务业的全球化时代结束之后,制造业和基建可能是下个时期全球的主题之一,对于中美都是如此。

那么这个长期增长的趋势有没有风险,当然是有的,如果你看之前那个1900-2010年的用铜图,1920年和1930年前后有一个很大的下挫,全球性的萧条是一个很大的挫败。如果我们分开去看,未来1-2年,铜需求最大的Downside Risk包括但不限于以下几个

- 中国竣工面积的下滑甚至是断崖式下滑

- 中国新能源车增速下滑

- 中国基建增速下滑

- 欧美在加息的大环境下实际利率太高,导致包括新能源车消费,基建预算,光伏电网需求下滑

其实这四点,都有可能在2023-2024年发生,所以我非常理解,为什么这么多人想找一个低点去买。因为这个逆风是存在的,后面的顺风也是存在的。

我觉得中国的发展没有结束,我们的增速下滑但不会变成负数,全球的发展,或者人类历史的发展,也不是中国高速增长期过去后就结束了。所以我相信非洲和东南亚人口的增长和他们用铜量的增长,在未来20-50年都可以让铜延续过去200年的增长趋势。

区域上我觉得东南亚和非洲,欧洲会贡献新的增量,而行业上,新能源车渗透率提高的故事,光伏补贴的故事会在美国和欧洲重演,城镇化和基建的故事会在东南亚和印度重演。铜的长期需求增速我觉得维持在2%左右是有可能的

铜的长期供给 - 短缺是对的,但问题比看起来更复杂一点

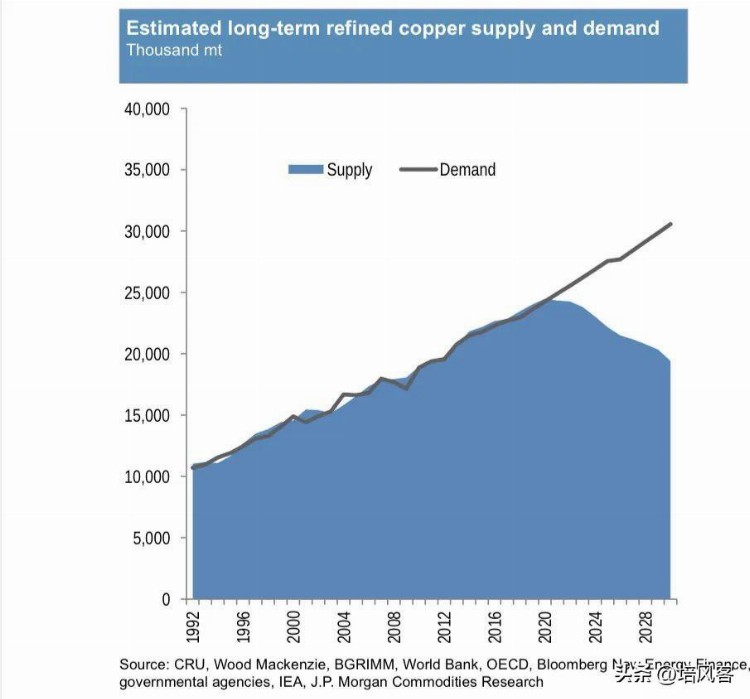

我相信很多人都看过下面这个图

表明铜的长期供给是有限的,长期需求维持稳定。

这张图我觉得没大问题,但细节需要很仔细推敲。首先第一点,这个图其实隐藏了一个意思是,未来很多年矿端的扰动会非常多。这点大概率是对的,但你在看这张图的时候,要明白,这个是计算了矿端的扰动的。

所以供给是短缺的,但这个故事的全图景是下面这样的:

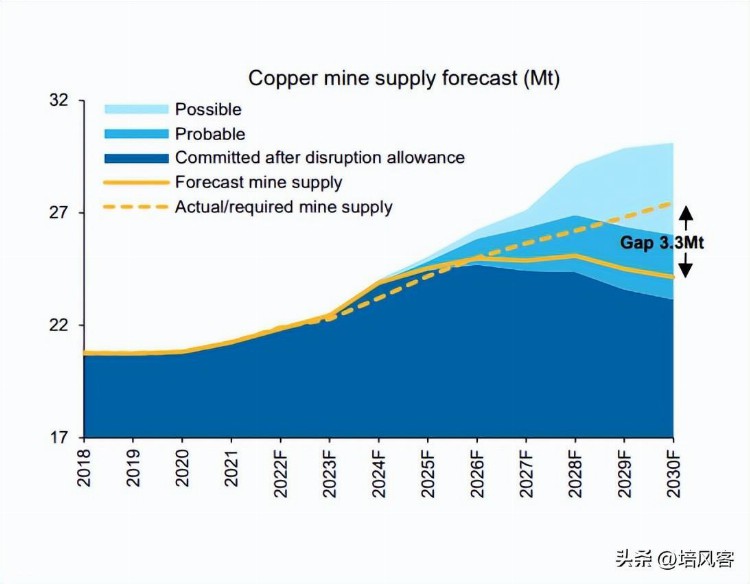

1,Probable的项目更多都是Brownfield Project,意思是如果价格小幅上涨,更有可能放出产量的是扩产的项目而不是新开的项目

2,无论是扩建还是改建,或者一些进展到后期的找矿项目,都大概率集中在一些大型矿业手里面,他们要么面临复杂的全球化运营压力,要么面临过去10年走出债务周期的压力,准备提高分红率回报股东,所以大型矿山的扩产,或者大型矿业的产量更容易走平或者不达预期

3,而一些小型的项目,中小型矿业公司,其实在这方面其实没啥限制,举个很简单的例子,逆全球化对于全球化公司有没有影响?当然有,对于一个一辈子就在一个山村挖矿的公司来说有没有影响,也许有但肯定不大。

所以从2018-2021年,你看到的是,大型矿业公司的产量不多,小型矿业公司的产量增长其实是还可以的

所以在思考这个未来供给的时候,我觉得是要分开讨论的。

对于大型矿业公司来说,或者大型矿山来说,我觉得未来肯定是缺的,一个世界级的矿业项目,真的是千里挑一,而且从发现到开采的周期是非常长的。

(注意看这几年其实EXP的项目很多)

无论是自由港Freeport,南方铜业SCCO,或者小一点的第一量子,更小一点的Capstone,在一季度的交流上都提到了,今年,至少到Q2的一个主要工作还是保证生产的平稳。而不是增加勘探

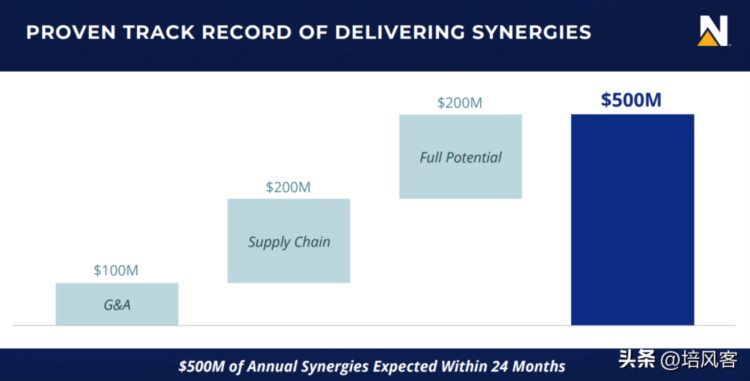

对于这些公司来说,我觉得他们还有一个问题就是面对太多投资方的压力了,互联网巨头动不动万亿美元的市值,最大的铜矿公司市值可能还不到千亿美元,所以对于很多基金来说,他的体量被互联网公司撑大之后,根本买不了一些小一点的铜矿公司。所以其实从财务投资者的角度来说,他们会非常支持大型矿业公司的并购,无论是近期Newmont买Newcrest,还是之前挪威主权投资基金对Teck的拆分投赞成票,我觉得都是这个现象的一个体现。

但这个选择到底是不是大型矿业公司的最优选择呢?我觉得可能是个好选择,但周期股的并购归根到底还是看价格的

例如Newmont和Newcrest的并购产生的协同效应他们计算是5亿

如果金价未来几年上涨(我觉得这是个好交易,因为我确实觉得金价会上涨),这个交易的协同效应肯定不止5个亿。。或者赚的肯定比这个多得多。

但2012年的时候,也有很多矿业公司用1700美元做长期金价假设去并购,结果是非常糟糕的。

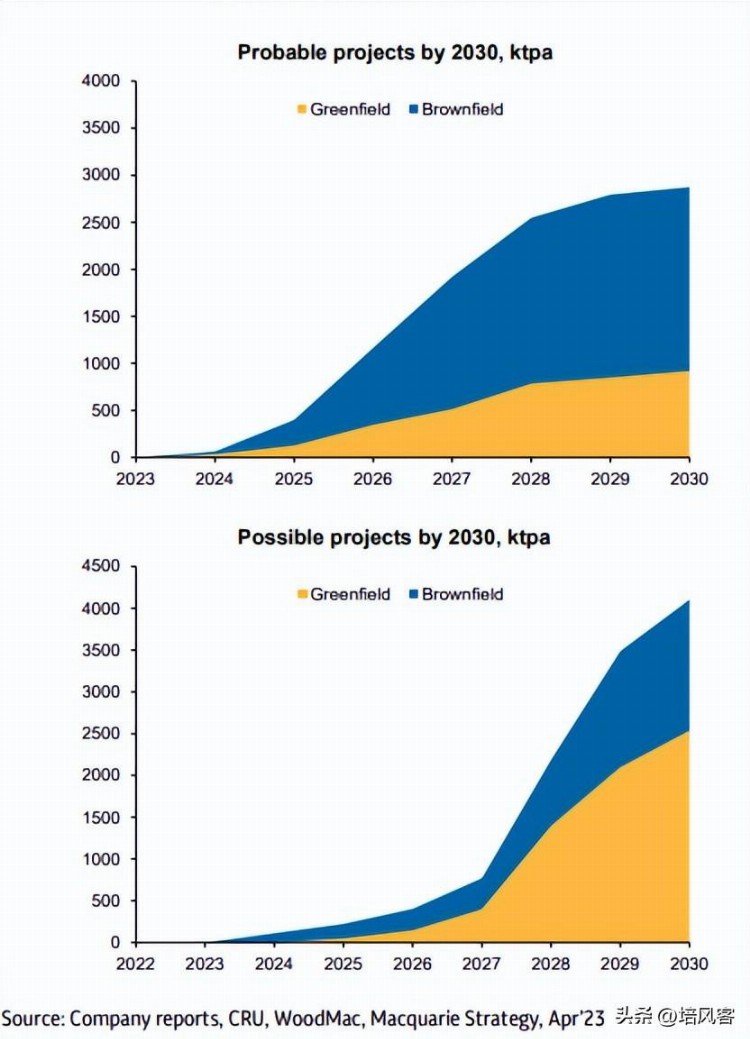

而这种大型矿业公司之间的并购,其实对于产量的增加是有限的,你看上面这个图里面 Full Potential也就是2个亿。

换而言之,我觉得越来越多的头部矿业公司,正在逐渐更多变成一个财务投资者,而不是产业投资者。这点也在Royalty Streaming公司雨后春笋般冒出来有体现。

所以产量的增长,其实都是靠一些小型矿山,比方说年产几万吨的矿山,他几年前可能还是一个Junior Mining Company,然后大投行算未来产能的时候根本没有算他。然后前几年铜价4美元一磅,然后这些项目其实动力很足的。对于这些小矿山未来的增速。我觉得目前大家聊下来分歧是很大的。

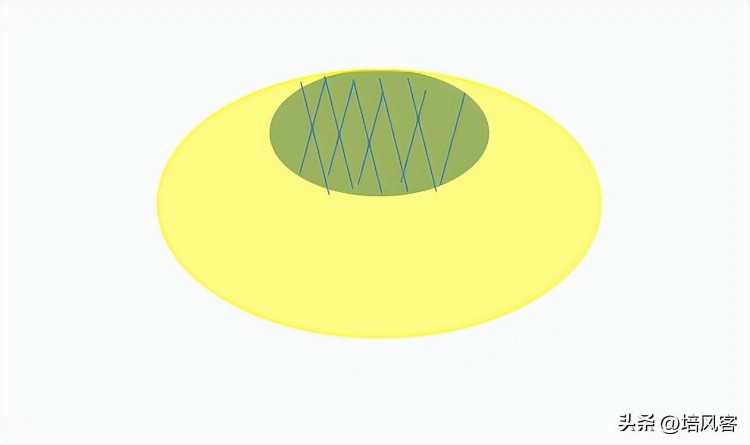

支持说他们会继续增产的人认为,他们本来扰动就不多,然后价格很高就可以生产,没有后顾之忧。这里有个很有趣的地方,我从Quinton Hennigh的PPT里面学到的

以前在很早以前的时候,所有采矿的人,尤其是小矿山,本质上就是不管干嘛,挖出一百万盎司黄金这辈子就发达了,所以他们一般的方法是这样的

(原谅我糟糕的画画技术,这个黄色区域是可能的矿石区域,红色的是最有可能的区域,斜线是打得勘探钻,以前的做法就是管它三七二十一,先把最有可能挖出来的地方钻探完,然后剩下的爱谁谁,大爷我开采完就跑路了)

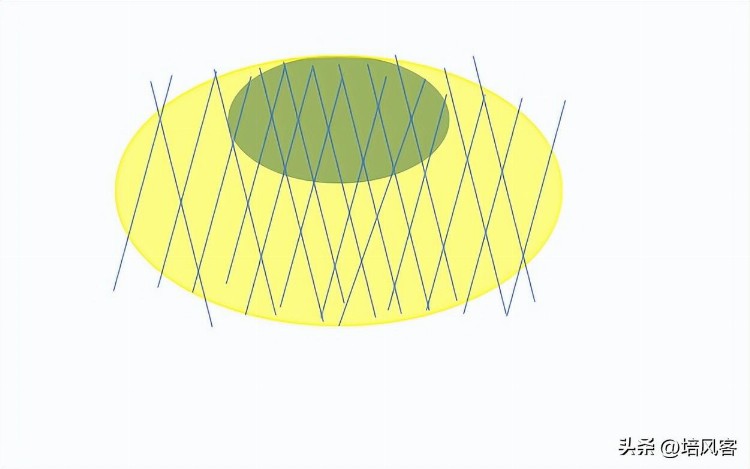

那么后面有了ESG的要求之后,社区要求你建学校,要环保,要可持续发展,我觉得这个世界最搞笑的就是要求矿业可持续发展,矿是世界上最不可持续的商业模式之一了....

那大家只能这样钻探

就是说,为了ESG,大家必须先把整个区域看清楚了,确认说整体挖下来是赚钱的,再去开矿。那自然而言这个勘探成本要提高,因为你要打更深的钻井,打更多的钻井。

所以有一种说法是,逆全球化和高商品价格,会让更多的勘探公司,回到之前那种开采完再想办法ESG的模式,我觉得这个其实是有可能的,因为如果你是一个美国公司,你现在敢去蒙古或者哈萨克投资么....那哈萨克和蒙古的勘探公司,有必要一定听你的ESG么?

反对的人说还是那个老问题,铜矿产能最大的敌人不是技术,是环保ESG那群魔怔的人

所以理论上,如果你是个老板,你要顶着巨大的环保压力,然后花一个很长的投资周期(从你决定投资到你赚到第一笔钱很有可能要花5-8年,这其实还算快的),然后你还要被ESG打一个低分....

综上所述,我觉得供给侧的故事是这样的

- 大型矿业公司未来因为地缘政治,股东分红和逆全球化的压力,会执行更多的的并购交易,而不是增加勘探,所以这部分供给很有可能是短缺的。

- 小型矿业公司有可能顶上来,有可能不顶上来,过去几年其实他们表现是不错的,我自己觉得如果铜价高于9500他们肯定会顶上来,但这些公司到底这几年是透支了未来的产量,还是可以继续有新的发现也很难说,我自己觉得ESG对于产能的限制是不合理的。这等于是人为制造供给短缺,从价格上我们乐见其成,但我很怀疑这个政策在未来会不会持续被执行。

综合在一起,我自己的看法是,铜矿的长期供给是短缺的,但如果价格足够高,他的短缺也不会那么严重。

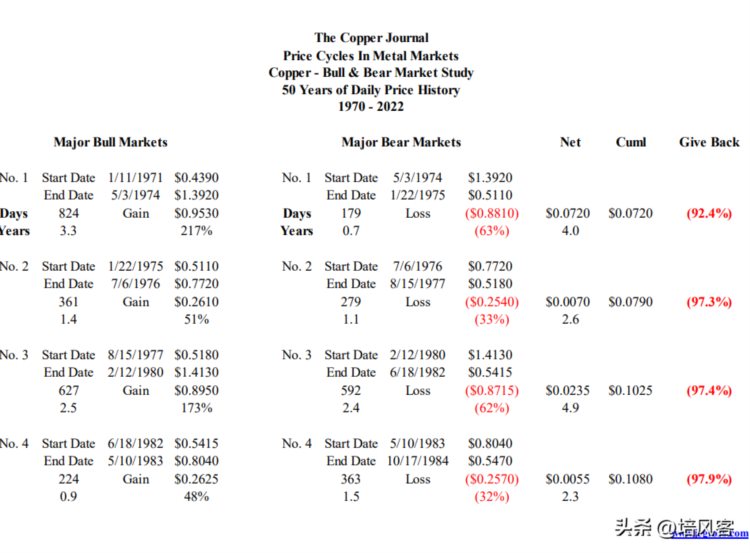

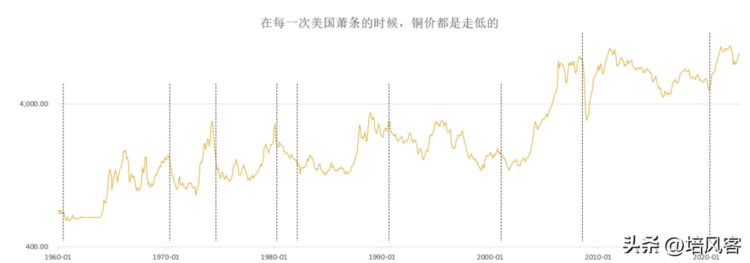

我的结论自然而然承接到下一个话题,我觉得铜价过去很多年的价格周期还是会持续的,铜依然是一个周期品,在未来几年会有一波不错的涨幅,但我不相信铜可以一直上涨。2024年很好说短缺的故事,所以如果2023年说需求下滑的故事,2024年全球PMI转正,美国走出萧条,会是个完美剧本。

在长期铜价的走势里面,周期性给我最大的启示是一点

- 从成本来,回成本去

在过去50年铜价的周期里面,铜不像黄金有一个货币逻辑,铜的支撑很多时候是通胀和成本

实际上,过去50年你在铜的牛市里面做多,在熊市里面做空,除了2008年那一次,和2020年那一次,大部分时候你都会面对一个从哪里起涨跌回哪里去的过程。

按照JE Gross的计算,从1970年开始,如果你把握了每个牛市每个熊市

你经历了26.7年牛市,22.7年熊市,差不多五五开

上涨的时候你赚了12.72美元/磅,下跌的时候你亏了11.04美元/磅。

主要牛市的时间比熊市时间稍稍长一点但也不多

所以如果我们把2020年3月开始的牛市算作是过去50年第11次牛市,一个核心问题就是,这一轮牛市的回撤会在什么位置。

之前的供需分析中我们指出了长期铜的看涨,短期铜的担忧。

问题就是,现在的成本支撑大概是多少,之前提到过无数次,我觉得去年就是跌到了成本支撑7000美元,今年可能也是如此,而今年的成本目前看,比去年其实还是走高了一点,因为从CPI也看得出来,今年CPI到目前的读数还是5%,铜价成本里面很多时能源和人力,目前看7500美元是一个比较有效的成本支撑。

对我自己来说,我不知道今年会不会跌到这个位置,因为太多人说这个逻辑了,我觉得只有美国的萧条和超预期的风险可以把铜价干到这里,不然8000都有可能是个支撑。

对于投资来说我觉得结合之前的分析,最好的投资是有量逻辑的中型铜矿公司,单一运营国家,成本在50-60%分位曲线。

每次写完这种文章,我都不知道怎么结尾。会有一种倦怠感,但希望有耐心读完这6500字的读者能够有所收获吧。