#5月财经新势力#

金龙鱼这个品牌,以前的质疑声音很大,因为是外国人创立的品牌。

我国在民生等核心领域是极其谨慎的,柴米油盐酱醋茶是我们传统其他基础物资,再精简一下,柴米油盐这四个是我们每天所必需的。

而金龙鱼的食用油早在2008年,就拿下我国50%的市场,几乎所有中国人都正在吃,或者曾经吃过他家的食用油。

就是这么一家关乎老百姓餐桌的巨头公司,却是马来西亚人创办的。

可能很多人有误解,“金龙鱼”这三个字跟我国的“金龙”有关系,龙是我国独有的图腾,而且一般都会描绘成金色的龙。

其实跟中国龙没关系,“金”确实是金色的意思,因为常规的大豆油本来就是金黄色的,但是“龙鱼”不是龙,也不是我国的。

准确说,不是我国现实中所有的,但是《山海经》里面有。

根据《山海经·海外西经》记载:“龙鱼陵居在其北,状如貍,一曰鰕。”

后世所画的龙鱼有很多,我找了一张跟名字有点像的。

可惜没有找到金色的,如果把颜色换一下,是不是就比较像龙了?

当然金龙鱼这个龙鱼,跟我们的山海经没关系,不过名字好像也是后来我们国家的人起的。

实际上这种鱼叫“骨舌鱼”,产自马来西亚和印度尼西亚,样子是下面这样的。

上图这个鱼有没有觉得有点眼熟?

金龙鱼食用油包装上的那条鱼,就是这条。

这种骨舌鱼历史非常长,大概起源于3500年前,那个时候还是“石炭纪”。

身上也有鳞片,嘴巴上还有两条胡须,虽然没有龙须那么长,不知道怎么就跟龙联想在一起了,所以后来就叫龙鱼。

下面我们就来看看,金龙鱼是如何借助中国龙图腾,打造成超级商业帝国的。

一、公司

在说公司之前,不得不先说一下创始人“郭孔丰”。

因为他有“中国绿卡”。

全世界的网络上面,出现“美国绿卡”这个词的概率应该是最大的,其实包括美国在内的很多国家,他们的绿卡没那么难拿。

我身边也有不少人移民走了,反正发现一个我通讯录里面就会删一个。

但是外国人想拿我们中国的绿卡,极其困难,门槛非常高,不是有几个钱,想来就能来的。

也正是由于“郭孔丰”获得我国绿卡的殊荣,所以后来质疑金龙鱼的声音才慢慢淡化,现在基本上没有了。

郭孔丰1949年出生在马来西亚,父亲叫“郭鹤麟”,相对没那么有名,共有21个兄弟,其中一个叫“郭鹤年”的,也就是郭孔丰的叔叔,他名气最大。

郭家在马来西亚属于大豪门,二十几个兄弟一起经营着“Kuok Brothers Ltd”,也就是郭氏兄弟集团。

主要业务做“米、面和食用油”等其他粮食产品。

后来在1955年,“郭鹤年”进军蔗糖行业,有这么好的家底做支撑,新业务非常成功。

从马来西亚糖王到亚洲糖王,再到世界糖王,郭鹤年的王冠越来越大。

后来基于自己一手打造的王国,不断扩展新业务,包括食用油、酒店、金融等等,名字应该很多人都听过,叫“Kuok Group”,也就是郭氏集团。

“郭氏集团”比“郭氏兄弟集团”有名,是不是没兄弟比有兄弟好?

时间来到1973年,主人公郭孔丰24岁,刚从新加坡大学毕业。

回来之后就进入了郭鹤年的兄弟集团,跟着叔叔学做生意。

豪门出生的少爷,再加上大师指点,郭孔丰进步非常快,没过多久就能独当一面。

在随后的十年时间里,郭孔丰从国外采购低价的大豆、玉米等粮食,然后做成食用油和面粉,再卖到全球各个角落,包括后来的中国。

但是这个时候,还没有金龙鱼这个品牌。

不过很巧,郭孔丰家里养了几条鱼,其中就有龙鱼。

有天闲着没事赏鱼,赏着赏着,突发灵感,觉得“金龙鱼”这个名字不错,很有范。

于是在1986年,正式注册商标“金龙鱼”,用来做食用油。

不过那个时候还没来中国,因为改革开放才开始几年。

一直到九十年代,我国粮食没那么充足,食用油生产技术也没那么好,所以开始引进国外的食用油。

金龙鱼食用油进来的背景是先以“嘉里粮油集团”的身份,投资了“中粮集团”,产生了联系和信任之后,双方又合资成立了《海南油脂集团》。

地点就在“深圳蛇口”,前面分析招商银行的时候详细讲过这个地方。

不过这个“嘉里粮油集团”并不是郭孔丰的,而是他叔叔郭鹤年的。

1990年,“金龙鱼调和油”正式进入我国消费市场。

不知道是油的质量确实不错,还是金龙鱼这个名字看着喜庆,第一年的表现就非常好,销量达到3千吨。

看到这么好的开门红,郭孔丰不想再屈居于叔叔旗下,于是当年就在新加坡创办了《丰益控股》。

自己的公司是成立了,但是之前的成绩,可都还留在叔叔郭鹤年那,包括“金龙鱼”这块招牌。

于是叔侄俩产生了纠纷,还打了官司。

不过事实太明显了,虽然成绩是郭孔丰做出来的,但是当时确实只是员工的身份。

所以最后“金龙鱼”还是留在了郭鹤年旗下。

当然结果也没那么糟糕,都是成年人,也都是商界大佬,没那么幼稚,一切都以利益为出发点。

郭鹤年不会因为郭孔丰出去单干而有意见,更不会强行影响“金龙鱼”这个品牌,这样对他自己没好处。

郭孔丰也不会因为郭鹤年留下“金龙鱼”而恼羞成怒,不顾一切一刀两断,这样对他也没好处。

所以金龙鱼虽然归属郭鹤年,郭孔丰也依然继续在努力运营这个品牌。

在短短两年时间内,金龙鱼食用油就做到了国内第一,简直是神速。

后来更是年年进步,市场份额不断扩大,销量也节节攀升,很快年销量就突破100万吨。

从3千吨,到100万吨,翻了333倍,只用了12年时间。

主要功臣之一是2000年新推出的“1:1:1调和油”,这个时候我国经济在两次大爆发后,小康家庭越来越多。

随着社会的进步,人们对健康的意识也越强,这个1:1:1调和油主打的就是营养健康,上市之后,立马大受欢迎。

最畅销的单品,花落金龙鱼。

后来在2004年,我国北方有个花生油品牌叫“鲁花”,金龙鱼为了进入北方市场,又成立一个新品牌“胡姬花”,这个品牌没有金龙鱼这么有名,因为主要做花生油。

产品的多元化,再次促进了金龙鱼的市场份额。

2006年,金龙鱼迎来了历史上最重要的时刻,这一年发生了两件事。

第一件、叔叔郭鹤年不但把金龙鱼品牌交给了郭孔丰,而且把整个粮油业务都一并交给了他。

第二件、丰益控股在新加坡上市,改名为丰益国际。

第一件事其实很好理解,对于郭鹤年来说,既然侄儿这么厉害,有实力把产品运营得这么好,那自己作为投资人,或者股东,居于幕后,也挺好。

然后他们这些大佬都有很强的资本和产业运作经验,既然要做,那就做大的,单单只是金龙鱼一个品牌,在中国可能还会有竞争压力,把整个粮油板块都放进来,金龙鱼的地位就十分稳固。

上市之后的丰益国际实力极为雄厚,棕榈油田面积达到57万公顷,食用油加工厂24个,大豆加工能力每年达到1000万吨。

可能这个数据看起来没太多概念,比如棕榈油田,当时全球都只有230万公顷左右,丰益国际一家就占了25%。

也就是这份家底,让金龙鱼食用油在2008年,就拿下我国一半以上的市场份额。

每家每户每天都要用的东西,这种市场的50%是什么概念?

但是郭孔丰没有满足于这份成绩单,接下来不再局限于食用油,同时进军面粉、面条、调味品等其他粮食领域。

后来从2009年开始,金龙鱼就一直在寻求国内上市的办法,因为外资企业在粮油领域是有很多限制的,所以郭孔丰想把金龙鱼变成中国企业,在国内上市。

不过一直都不顺利,当然原因很多,主要是利益牵扯太大。

这个时候的丰益国际已经做到了全球第三,而且是连续三年保持这个成绩。

当然集团层面的运作问题,并不影响金龙鱼食用油产品的业绩,老百姓该吃油还是得吃。

所以尽管丰益国际第一次在港交所上市失败,第二次在上交所上市也失败,也都没影响其行业地位。

时间到了2019年,经过几年的业务剥离和内部重组,运营实体也改名成《益海嘉里食品股份有限公司》,终于2020年在深交所成功上市。

上市之后,市值很快就突破2600亿,市场热度非常高,因为金龙鱼是当时深交所所有企业中排第三位。

而且后面一直上涨到2021年的年初,当然现在已经回归到2250亿了。

二、业务

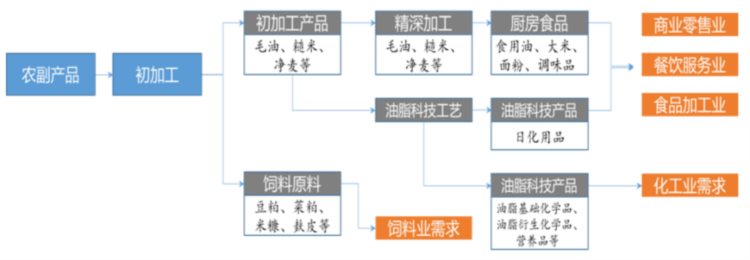

金龙鱼的业务板块主要是“厨房食品和饲料原料”这两大块,但是产品非常多。

粮油的原材料是粮食,饲料的原材料也是粮食,并且粮食压榨之后,剩下的渣渣正好可以用来做饲料,所以这两大业务很契合。

我们对食用油都很熟悉,每天都要吃,而且现在农村里面还有很多榨油工坊。

把粮食压榨之后,就变成“毛油”和“渣饼”,再把毛油进行深加工,就变成我们餐桌上的食用油。

工序很简单,也没多大技术难度,所以金龙鱼每年的研发费用都很低很低。

2575亿的营收,研发费用2.4亿。

所以食用油这个行业的竞争力取决于成本,控制力取决于原材料。

谁家的地多粮食多,产量高成本低,谁家就厉害。

金龙鱼的产能无疑优势非常大。

如上图所示,2022年油籽压榨实际产能1257万吨,同比增长18.4%。

而且这个产能还在不断扩建。

总共厨房食品2022年产量1845万吨,同比增长4.12%,销量2145万吨,同比增长3.85%。

表现最好的当然还是食用油,大米和面粉还有面条等厨房食品,都有行业巨头。

我国是大米消费第一大国,同时也是产量大国。

2022年我国水稻产量2.08亿吨,连续12年超过2亿吨。

产量高加上消费量大,我国大米企业数量也非常多,各种品牌的大米估计某些地方品牌很多人都没听说过。

还有面制品,我国同样是全球最大的面食品生产国和消费国,尤其北方喜欢吃面食。

但是大米和面粉市场同质化非常严重,没有技术含量,很多品牌质量都差不多。

所以这个行业利润都比较薄,中小企业生存艰难。

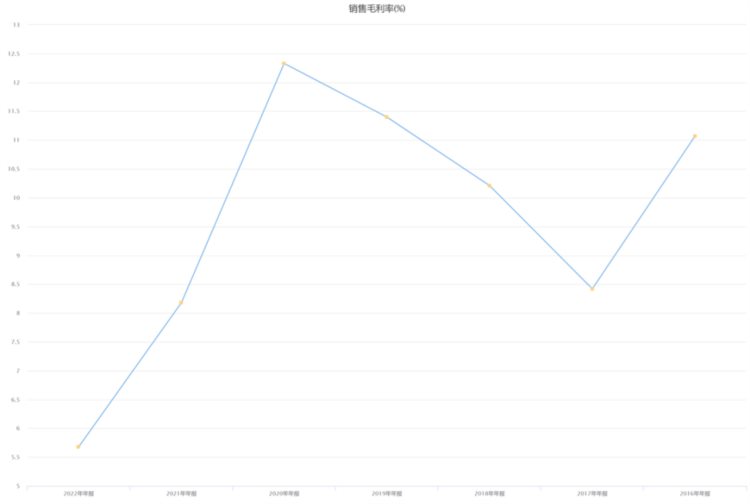

食用油也是一样的,金龙鱼的毛利率一直都不高。

2022年的毛利率已经只有5.68%,净利率更是低到只有1.21%。

这种利润空间,已经小到了一定境界。

这还是金龙鱼产量这么大,而且对原材料利用率上是比较完善的情况下。

如上图所示,农副产品就是粮食,加工出来的油,就变成了各类调和油和化工用品。

剩下的就当饲料原料卖给饲料厂。

饲料原料2022年的收入是986亿,但是毛利率更低,只有3.8%,所以只贡献了37.5亿的利润。

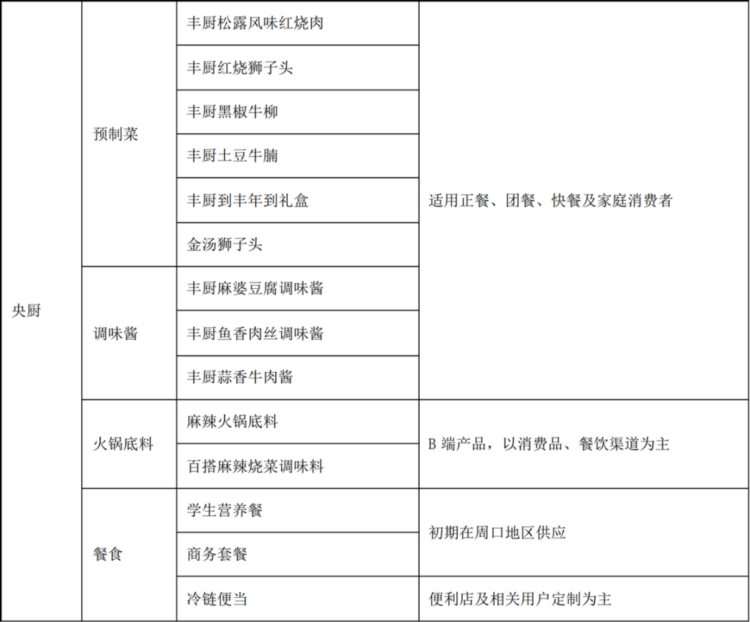

目前金龙鱼正在大力推行“中央厨房”,这个词近几年很火。

几乎所有做调味品和食品的公司,都在布局这个领域。

底层逻辑都是未来的年轻人会越来越懒,做饭是一种严重负担。

当然这也是事实,但是预制菜最大的问题是“口感”问题,毕竟不新鲜,没那么好吃。

上图是金龙鱼新投放的央厨产品,在各大平台都有卖。

我尝试过他家的预制菜,只能说很平常,没有亮点,对比其他品牌预制菜,也不要比谁更差,都好不到哪去。

这个行业还会有比较长的路要走,只图方便不在乎口味的用户,也有,但以后肯定不是主流。

行业肯定是一个好行业,也很有前景,不然大家也不会一窝蜂往里面冲。

那就看谁能先跑出来,抓住用户的味蕾。

三、业绩

金龙鱼从上市到现在,市场一直就给予了非常高的(PE)估值。

如下图,非常直观:

你看,金龙鱼上市以来,市盈率的平均值都达到了75倍。

但是,因为公司的业绩释放并不如市场的预期,因此公司的股价走势,并不乐观。

金龙鱼股价在2021年初冲顶之后,不但走出了单边下跌的走势,并且也落后于沪深300指数的涨幅。

主要原因,当然是公司业绩的并没有预期中的增长。

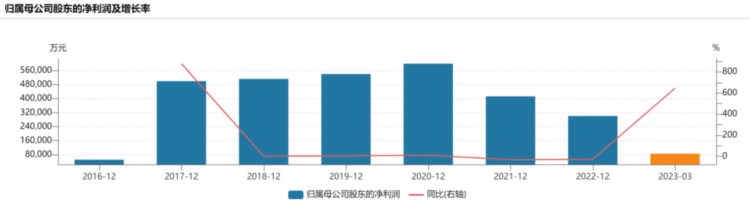

2020年60亿的净利润,是公司业绩的高点,2021年和2022年连续下滑。

尽管有疫情的因素,但是作为民生产业,同样的龙头公司伊利和双汇这些公司受到的影响则要小很多。

那么,这到底是行业的问题还是公司的问题呢?

公司这么高的市盈率,上市以来享受的长期估值溢价,能否维持下去。

股价相对于高点已经跌了很多了,未来有没有反弹和修复的机会?

这些问题,想必大家是比较关心的。

那么,下面我们就从公司的财报部分开始讲起。

先说2022年的年报和2023年的一季度报告重点。

2022年公司实现总营收2574.85亿元(yoy+13.82%),归母净利润30.11亿元(yoy-27.12%),扣非归母净利润31.84亿元(yoy-36.27%);其中,22Q4实现总营收696.46亿元(yoy+9.68%),归母净利润6.58亿元(yoy+46.02%),扣非归母净利润9.25亿元(yoy+10.26%)。

归母净利润只有30亿,相比于2020年的60亿基本上腰斩了。

这也是导致公司股价连续走低的主要原因。

我们从三个方面来分析公司的业绩:

1. 分产品看:

2022年公司厨房食品/饲料原料及油脂科技/其他产品营收分别同比+10.67%/+19.50%/+0.88%。

公司收入提升,主要来自价格的提升。

2022年整体成本处于上升状态,然后金龙鱼公司对部分产品提价。

全年厨房食品提价约为6.5%左右,饲料原料及油脂科技吨价超过了15%。

(1)厨房食品:营收1571.32亿元(yoy+10.67%),毛利率6.68%(-1.62pcts),销量2145万吨(yoy+3.85%),平均吨价7325元/吨(yoy+6.57%)。

(2)饲料原料及油脂科技:营收986.06亿元(yoy+19.50%),毛利率3.81%%(-3.60pcts),销量2145万吨(yoy+3.40%),平均吨价4175元/吨(yoy+15.57%),营收增速表现亮眼,主要系饲料原料的主要客户需求上升,公司的大豆压榨量较去年增加;

(3)其他:营收17.47亿元(yoy+0.88%),毛利率21.20%(yoy-13.80pcts)。分销售模式来看,厨房食品中经销/直销营收分别为739.73/831.58亿元,分别同比增长12.70%/8.93%,毛利率分别为6.82%/6.56%。

2. 分销售模式:

2022年公司直销/经销营收分别同比+8.93%/+12.70%,经销收入增长较快与经销商数量增多有关。从经销商数量来看,截至2022年底,公司共有经销商7768家,较2021年末增加1647家。

3. 销售地区:

2022年中国境内/中国境外营收分别同比+13.95%/+8.02%。成本上涨+升级放缓致使盈利承压。

四、总结

① 永续赛道

金龙鱼的高估值,最重要的支撑点,无疑是公司所处的永续赛道。

简单说就是,公司的产品,只要人活着,就需要消费。

并且,是高频消费品,这也是巴菲特老爷子最喜欢的行业。

2020-2022年这三年,可以视为特殊的情况,随着国内消费链条的恢复,从2023年开始,公司的业绩可能会面临持续修复的机会。

当然,这也是决定公司股价走势最核心的因素。

业绩能否有效提升,是公司能否保持高估值的基础。

如果未来金龙鱼的成长性被证伪,那么可能还会面临戴维斯双杀的问题。

金龙鱼这种增收不增利的状态,必须要得到有效改善,才有可能维持当前的估值。

② 投入

负债率上升,投入加大

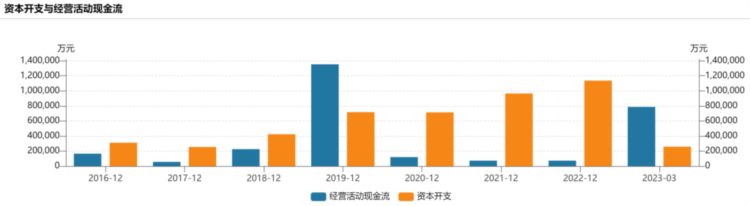

从公司的经营活动现金流量表可以直观地看出,公司最近两年在逆势加大投入:

图中黄色的部分是公司的资本开支,蓝色的部分是经营活动现金流,从2020年开始,公司的资本开支就一直大于经营现金流。

因此可以理解为,公司的增长是建立在加杠杆的基础之上。

这个我们从公司的负债率呈现上升的趋势也可以得到佐证。

可以看到,同样是从2020年之后,公司的负债率呈现了上升的趋势,这个和上面的资本开支是完全对应的。

因此,提升毛利润和改善现金流,也是公司未来必须要做的事情。

③ 未来趋势。

由于气候叠加国际经济影响,目前大豆价格保持下降趋势,预计仍有下降空间并维持相对稳定。

2022Q1受南美干旱及俄乌冲突等因素影响,大豆、豆油及棕榈油等主要原材料价格快速上涨,2023Q1主要原材料的成本下降。

饲料原料和油脂科技产品销量、营收同比上涨,但是在行情下跌中,利润受到挤压,利润同比减少。

2022年杭州、周口、重庆央厨投产,仍在爬坡期,预计1-2年内将顺利跑通。

预计2023年兴平、沈阳、廊坊等央厨基地也将建成投产,形成央厨生态产业链,覆盖周边区域,这可能会形成业绩新增点。

随着疫后消费需求复苏和成本下降及高端化趋势持续推进,公司业绩有望实现良好增长。

④ 可能风险:

对于金龙鱼来讲,我个人最看好的还