关于中产,你“入圈”了吗?

提到中产阶层,不免让人发问:谁是中产阶层?已是中产意味着什么?按照瑞信早些年研报显示,拥有5万至50万美元(约合32.75万-327.53万人民币)财富的成年人,均算作中产人群。

根据CHFS的2020年数据推算,我国中产阶层成年人口数量达2.04亿人,也就是说7个人中就有一人可能是中产。一场疫情下来,随时有“中产阶层”被打回原形,“岁月静好”梦被惊醒的风险。

一份来自瑞银、普华永道的研究报告指出,从疫情爆发到现在,富人几乎毫发无伤,财富值不降反升,而夹缝中的中产阶级,受到的冲击最大:

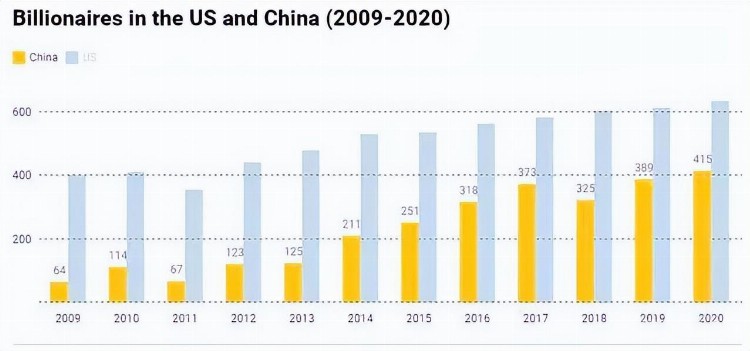

2020年新浪财经报道数据显示:

1、全球亿万富翁的财富总量激增30%,突破10万亿美元大关;

2、全球亿万富翁人数达到新高,中国大陆亿万富豪增至415人,创下历史新高,总财富激增41%;

为什么每次经济危机,受益的总是富人?中产阶级却成洗劫炮灰?

简单说,在经济危机爆发后,为了保护企业,政府一定会出台相应的政策救市,富人通常会是最大的政策受益者。政府命令央行出手,印发货币,增加市场流动性和活性。商业银行拿了低息的钱,也会适度降低中小企业贷款利率。在这个过程中,作为企业主的富人获益,而作为“打工人”的中产很难分到半碗羹。

为什么危机下中产阶层最受伤?这需要从中产的财富构成来分析。据统计,我国家庭资产中房产占比已高达68%,北京和上海则高达85%。我们富得或穷得只剩下房子了,显然不合理的。可以看出,我国居民家庭住房资产占家庭总资产比重偏高。那对于中产来说,如何在不确定的时代,做到未雨绸缪提前布局,有备无患?是我们需要共同攻坚的难题。

在不确定的时代,需要确定性的逻辑,建议未来五年,想要跑赢通胀做到以下三点:不买房,出击副业,储备养老。

不买房

如今,中产阶层在资产配置更加谨慎理性。56%的新中产拥有房产,其中39%是自住房产,17%是投资房产。曾经“买到就是赚到”的顶流网红盘,现如今却变成了亏损成百上千万的“烫手山芋”,这样的案例在市场屡见不鲜。很多中产期望通过高杠杆买房来实现阶层跃迁,结果却事与愿违。闭眼买房赚钱的时代已经过去了,当中产自己去做投资决策时,需要懂得经济大小循环周期甚至更多。

出击副业

谈及中产最怕的事和最想收获的事,“财富”是绕不开的话题。获得财富的主要途径,不外乎创业、投资、工作,但对于今年的中产人群来说,刚刚提到的这三种方式一定程度上受到了疫情的影响。新中产白皮书2022版显示,2022年有24.3%的新中产选择开拓副业,形成主副业并行的职业状态。这一数据相较2020年,增长了150%。有一份“副业”,才能让生活绰绰有余,多了抵御突发风险的家庭资产的“ 压舱石”。

储备养老

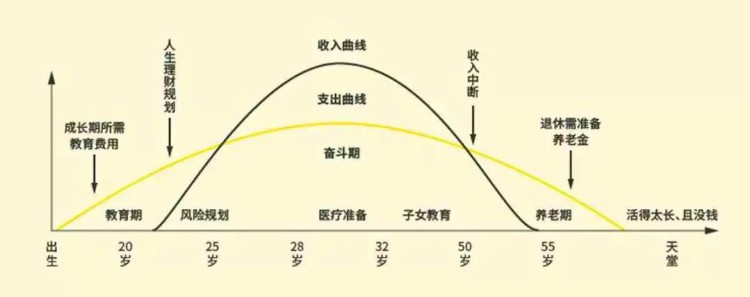

在社交媒体上,80后已经很少被提及,90后开始养生、秃头、步入中年……在延迟退休的大背景下,我们不得不面对,退休、养老这些共同难题。对中产而言,未雨绸缪是在最能挣钱年富力强时候,恰恰最需要考虑储蓄养老。看看下面这张生命周期曲线:你赚钱的巅峰期也就那么十多年,过了四十以后,很多人都会迎来中年危机。

年轻时挣钱多,大家都不太会想日后。但如果你只有养老金的话,退休后的收入,和退休前的落差可能会超乎想象。

举个例子,一个在北京月薪1万的年轻白领,保证每年按照实际工资60%的基数缴纳社保,总共缴纳20年,才能领到相当于现在6000元的退休金。

而这只是偏理想情况。数据显示,2022年我国退休职工人均养老金为每个月3158元,现实是远远不够的。目前我国的养老金替代率(指退休时的养老金领取水平与退休前工资收入水平之间的比率)仅有 40% 左右。所以,不提前做储备,想要在退休后仍保持现在的生活水平,真的很难。那么,到底存多少钱才能够退休,体面养老呢?

帮大家简单算了一笔账:假设你目前30岁,计划60岁退休,平均寿命按80岁计算。夫妻两个人,人均一个月2000块钱的基本生活费,物价上涨幅度暂定按4%计算:

60岁时,夫妻两人每月生活费=4000*(1+4%)^30=12973元。退休后再生活20年的费用总和=12973*12* (1+4%)^20=482万元 。

调查显示,新中产的人生目标中排在第一位的是“赚钱、实现财务自由”。有72.4%的新中产将其作为人生目标,至少是阶段性目标。为了达到这个目标,我们所有人都无比渴望早日实现财务自由。

这样的想法和FIRE运动不谋而合,FIRE(financial independence and retire early)翻译成中文就是“财务自由,早早退休”,这项运动最初起源于美国,近年来吸引了大批80后90后。

什么是FIRE?相比起对于成功和财富的追求,FIRE更强调的是,通过践行一种节省、极简的生活,来积攒积蓄。每个月存下收入的70%,只拿30%来做必不可少的生活开支。FIRE希望人们反思消费主义带来的欲望沟壑,重新衡量物质的价值。在理想状态下,通过投资、分红等手段,退休后的人们每年仍有4%的收益进账,即可一直维持当前的生活水平。

如何快速赚够300万养老金,实现躺平体面式养老,每年仍有4%的收益进账,过上“FIRE生活”的解决方案,我们替大家找到了。欢迎大家5月26日(本周五晚)19:00-20:00,码住橡树保小程序平台直播间,橡树保与信美人寿相互保险社强强联手,为大家破解养老困局。

直播方

信美人寿相互保险社:于2017年5月5日正式获得中国银保监会开业批复,并于5月11日获得工商营业执照,是国内首家相互制寿险组织。信美相互人寿注册地北京,运营资金11.76亿元,由蚂蚁集团、天弘基金等10家企业共同出资。

橡树保:元保集团旗下保险服务平台,您身边的保险服务私人管家,覆盖80余家保险公司千余款优质高性价比产品。为用户提供全生命周期家庭风险管理、理赔服务。

最后想说说为啥给大家推荐这场直播的原因,金融是一个吃信息差的行业,全面的资产配置是专业的事,买错比买贵伤害更大。配置是需要根据自己的实际情况定制的,每个人情况不一样,工作收入、盈余、本金等都不一样,风险偏好也不一样。现阶段如何还能找到年化超4%,还很稳的解决方案,是制胜的关键。

我们的顾问团队普遍从业时间久经验丰富,精通财税、法商、医疗相关知识,专业靠谱,擅长给干货实用建议。除了本场直播限时专属福利外,适合的针对性强,且高性价比的产品或越来越难找,建议朋友们都可以去直播间了解一下,届时有任何相关问题都可以在直播间与我们互动

5月26日晚上19:00-20:00,邀你一起寻求攒钱养老破解之道,699元专属家庭保障规划方案等你来拿!看直播还有机会赢50元京东E卡.

作为本场直播宠粉福利,为了帮助更多朋友做好家庭保障和资产配置需求,我们为大家争取到了200个名额,原价699元现在免费,给到大家体验一次直播福利。私信或者留✨言联系小橡果报名,扫码报名成功后码住直播间您将获得:

1.保险咨询:一对一专属金牌顾问为您解答风险管理理念、保险法律法规、投保核保规则等保险疑问;

2.风险评估:根据您的家庭结构、财务状况、生活愿景,360度测评潜在的家庭风险,并梳理风险管理需求;

3.方案定制:为您量身定制家庭保障方案,从上千款产品中优中选优,并为您细致讲解方案,中立客观绝不吹捧隐瞒;

直播抽奖规则:3轮直播抽奖,每轮6个获奖名额,中奖用户赢50元京东E卡。

另外本次直播中,我们还有额外福利给到大家,直播中也会不定时有福利奖品送出。参与直播,就有机会获得京东E卡,还有神秘豪礼相送,千万别错过!