前段时间看了一个视频。视频说是政府印钞。这是人们的普遍认知。政府印钞。那为什么政府欠债,个人欠债。企业欠债?也有人说是上边的人贪了。资产转移国外。那么,他应该在地球上吧?那为什么全球欠债300多万亿美元呢?总之,大家的想法和看法是五花八门,都关注次要矛盾,而不关注主要矛盾。其实它是什么呢?数字危机。

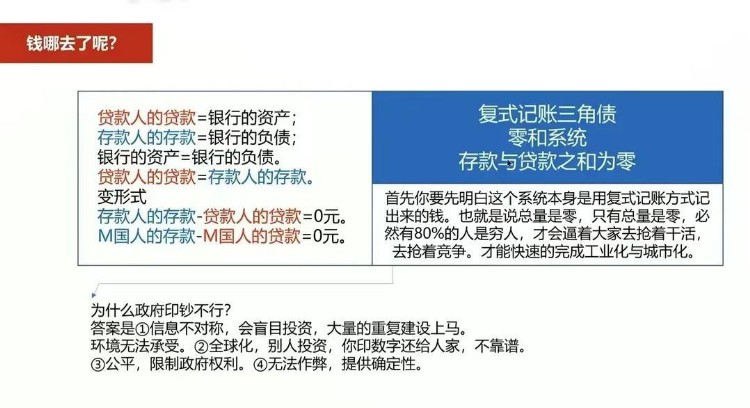

一全球银行采取的是复式记账技术。其原理呢,是债生钱。商业银行0=贷款人(-x)加存款人(x)。→剩余价值→工业化十城市化十信息化。贷款人的贷款(一x)=银行的资产(x),存款人的存款(X)=银行的负债(一X),银行的资产(X)=银行的负债(一X)。(银行资产负债平衡)因此,贷款人的贷款(一X)=存款人的存款(X)。贷款人包括政府,企业和公众。存款人包括政府,企业和公众。一句话概括。中国人有多少存款就有多少贷款(负债)。

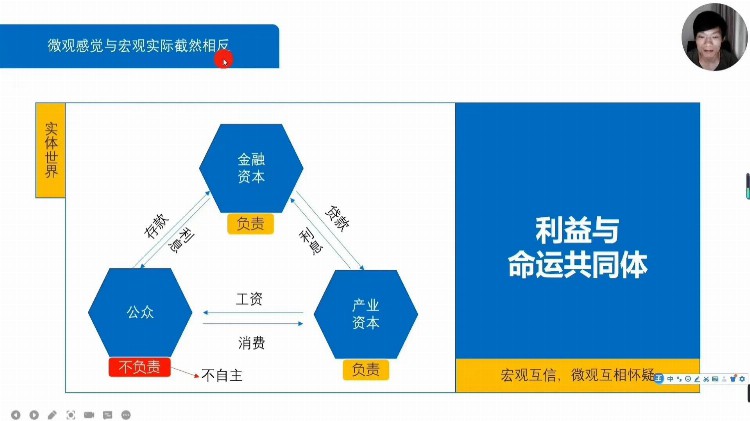

二金融资本(银行)贷款给产业资本(企业),产业资本(企业)呢?以开工资的形式。发给公众(全民)。公众(全民)以存款的形式存储给金融资本(银行)公众要吃银行的利息,而银行呢,要吃企业的利息,经济才能正常循环。

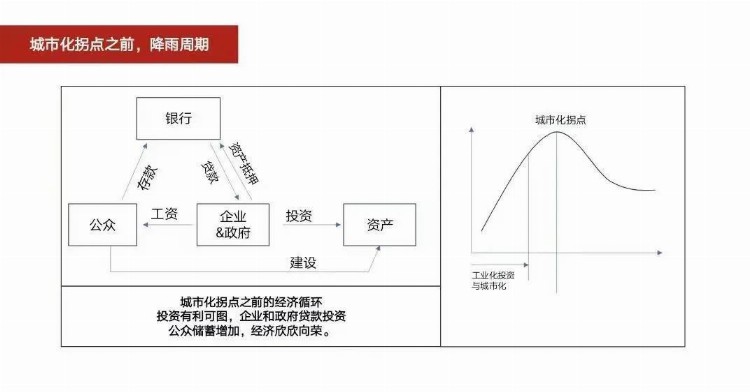

1,2008年城市化拐点之前,主要贷款人是企业和政府。贷款人投资的工厂,房屋,道路,基础设施等资产的升值速度高于贷款利息(有利可图)。所以贷款人会努力扩大贷款来投资收益率更高的资产。大众因为帮助企业和政府完成工业化与城市化而赚到较为充足的存款。所以前30年,一切蒸蒸日上,欣欣向荣,城市化拐点之前,这套技术是皮鞭加速工业化与城市化建设。(工业化,城市化具有一次性释放的能力,道路,医院基础设施不可能无休止的建设下去)贷款人利润收益要大于银行贷款利息,否则贷款人会停止贷款,转而通过手中的资产来赚钱偿还历史债务,怎么转移呢?答案是公众。一方面,订单锐减,导致失业潮。一方面,每个领域通过涨价。将自己的成本和负债转移到他人头上。高房价,教育难。看病难,养老难,吃上安全食品难等一系列问题是复式记账技术框架内必然产生的结果。

2,2001年911加互联网泡沫破裂,互联网是寄生经济,是未来。互联网免费使用全民的智能手机,休闲时间和消费,吊打传统实体企业征收过路费,而不能承载就业。导致失业潮。二那有人要问了,为什么要用它呢?回答:复式记账技术(零和系统(是全球互信的基础,也是保障美元霸权的基础(霸权是在另一方面是保证信任的支点)存款和贷款都诚实。全球才能构筑信任。如果说全球资本来你国家投资,你随便印一堆钱给人家,人家干吗?这套机制抑制盲目和重复性建设,使企业家有把握才能贷款投资,债务和风险,是经济建设中的刹车,也是保障。在信息不对称的市场中,随便印钱投资必然会产生大量重复性建设和环境浩劫,现在呢?旧金融体系失去了配置资源的能力,老了需要建立新的体系。

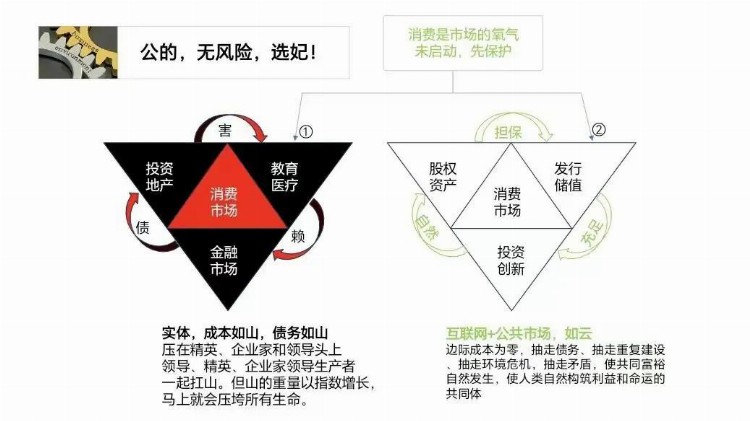

三那有人会问了,没有解决方案吗?答案是有的。剔除金融和分销成本,由原来的三方不确定关系变为两方确定关系。(每个人的第一身份是消费者)消费者主动汇聚到公共场合,用自己的流量面向市场招标。建设公共市场。消费者控股80%,生产者控股20%。

1线上:腾讯,阿里等传统巨头必然来竞标,否则他们会失去客户,失去一切。互联网上各个领域的龙头企业被消费者招安。消费者可以按照自己的需求。调整他们的算法。平台时刻符合消费者利益和心意。自然可以天长地久的存在。可以使消费者和生产者共赢。(马化腾被采访时也表达腾讯是社会型企业。

2被招安的龙头互联网公司数据和技术共享,真正互联互通,真正共享,使每个地区都可以像硅谷一样发展人工智能等前沿产业,新兴产业等都在互联网都是绿色。并且可以为每个地区带去大量的高薪就业岗位。使大学生的智力被调动起来做创新。线上熵增,没有成本。

3互联网领域资本不敢投资。因为投资也不会有人使用,这就是互联网领域不重复建设被彻底消灭。四。2018年到2022年。中国的国民消费总额每年平均不低于40万亿。(国家发展和改革委员会网站,新闻网。未来20年消费总额800多万亿,整合线下实体企业,做熵减。消费者会优先购买自己产业的商品。会让资本不敢再投资,避免重复性建设,淘汰落后产能补给相应价值使其退出。消费配置资源,天然没有成本且长久稳定。

你知道了以上事实,主动默默学习新知识体系,主动求证。独立自主。实事求是,然后公开告知其他消费者,做无冕之王,消费者无为不争选天下。