油菜籽是仅次于大豆的世界第二大油籽,占2022/2023年度世界油籽产量的13%。

世界上主要的油菜籽生产国家有欧盟、加拿大、中国、印度、澳大利亚、俄罗斯和乌克兰等,这七个国家的油菜籽产量占世界总产量的92%。

油菜籽的播种周期

从欧盟、中国、印度、澳大利亚和乌克兰的播种周期来看,油菜籽在秋季播种,欧盟和乌克兰在6-8月收获,中国和印度在4-5月收获,澳大利亚则在10-11月收获。而加拿大和俄罗斯的油菜籽则在春季播种,在8-10月收获油菜籽。

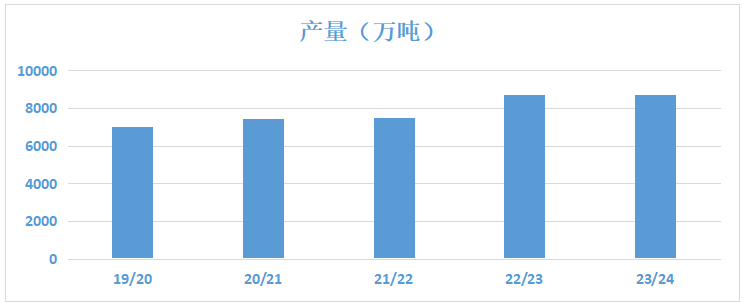

菜籽产量增多

2022/2023年全球油菜籽产量出现大幅增长,创下8730万吨的历史新高,同比增长17%。除加拿大油菜籽产量回升外,欧盟、澳大利亚、俄罗斯、乌克兰等国的产量也有所增加。2023/2024 年全球油菜籽产量可能稳定在 8700 万吨,其中全球平均水平因澳大利亚而略有下调,但印度、加拿大和中国的增产部分抵消了澳大利亚下降的部分。最终结果与去年基本相同。

2022/2023年度全球菜籽产量

加拿大

2022/2023年,由于单产年增幅高达40%,油菜籽产量从上年严重干旱导致的大幅减产中恢复过来,年增产525万亩吨;在欧盟,油菜籽产量从2019年的低点继续回升,2022/2023年回到1900-2000万吨的水平;

澳大利亚

2020/2021年,产量多年来一直在 200至 400 万吨之间波动,油菜籽的全球市场份额较低。不过,由于油菜籽的利润可观,澳大利亚油菜籽产量从2020/2021年和2022/2023年开始连续三年出现阶段性增长。产量将增至830万吨,成为最大的生产国之一。

俄罗斯

俄罗斯的油菜籽生产也明显在持续增长,尤其是最近10年,突破了100万吨、200万吨、300万吨等重重关口,2022/2023年达到了400万吨的历史性突破。

乌克兰

虽然在2022年初受到俄乌冲突的影响,但由于油菜籽在秋季播种,在第二年6-8月份收获,因此2022/2023年的油菜籽产量并未受到冲突影响,反而比去年增加了16%至350万吨,创历史新高。

中国

2022/2023年度收获面积较上一年有所提升,虽然专家一直不断努力培育新的品种,但是产量还是没有太大的提升,基本与去年保持一致,我国油菜籽的进口量得到了大大的提升,较上一年度增长2.3倍至380万吨。主要原因是外盘的报价不断下跌,导致到港量持续增加。由于使用量增幅远没有进口量增幅多最终导致我国期末库存的上涨。

2023/2024年度全球菜籽产量

2023/2024 年加拿大的油菜籽产量估计为 2030 万吨,比2022/2023年度增加 130 万吨或7%。对于欧盟来说,得益于作物的利润和生长季节的良好天气,2023/2024 年油菜的产量和面积比上年增长5%。中国方面,在政府政策的支持下,2023/2024年油菜籽种植面积将继续增长至735万公顷,收成将达到1540万吨,创历史新高。澳大利亚方面,在厄尔尼诺事件的背景下,预计主产区生长季将出现干旱。市场对澳大利亚2023/2024年油菜籽单产并不乐观。

菜籽的出口情况

加拿大、澳大利亚和乌克兰是全球最大的油菜籽出口国,2022/2023年分别占出口总量的42%、31%和17%,合计90%。

加拿大是世界上最大的油菜籽出口国,最高时出口份额达到了82%,但由于自身减产,其市场份额在过去两年下降至50%左右。2022/2023 年,加拿大油菜籽出口量从上一年的 525万吨上涨至860万吨。

澳大利亚在全球出口市场的份额在过去五年中逐渐增加,从2019/2020年的10%增加到2022/2023年的30%,出口量达到630万吨,占当年产量的75%。

乌克兰2022/2023年的油菜籽出口量也打破了自己的记录,达到了343万吨,即几乎所有的油菜籽都用于出口,自用有限。

俄罗斯在国际油菜籽出口市场中所占份额较小,2022/2023年仅为3%,主要是俄罗斯油籽出口政策收紧,2023/2024年度预计出口量将降至55万吨。俄罗斯油菜籽不含转基因成分,是中国油菜籽的主要供应商之一。俄罗斯油菜籽出口下降可能会影响中国市场。

欧盟、中国和印度也是世界上主要的油菜籽生产国家和地区,但出口市场并不活跃。其中,欧盟每年也出口约50万吨,但与其2000万吨的产量和600万吨的进口量相比,出口份额很低;印度和中国不出口油菜籽,所有产品都用于本国。

2023/2024季,美国农业部预测全球油菜籽出口量将同比下降10.7%至18.16吨。澳大利亚、乌克兰的油菜籽出口量也大幅下降(58万吨),抵消了加拿大出口量的增加,整体而言全球出口低于上一季度的创纪录水平。

菜籽的进口情况

油菜籽进口分布较为分散。世界上主要进口油菜籽的国家和地区是欧盟、中国、日本、墨西哥和阿联酋,这五个国家和地区的进口量占世界的81%。2022/23 年全球油菜籽进口总量预计将达到 1910 万吨。

欧盟是全球最大的油菜籽进口地区,年进口量为550至650万吨,2022/2023年进口量达到了最大值670万吨,2023/2024年的预计进口量约为550万吨。

中国是世界第二大油菜籽进口国,但由于前几年进口利润较低等因素,油菜籽进口量大幅下降。2021/2022 年中国油菜籽进口量降至 166 万吨,而到2022/2023年,我国油菜籽进口量增加至380万吨。预计 2023/2024 年中国的油菜籽进口量将小幅下降至 300万吨。

日本也是全球最大的油菜籽进口国之一,年进口量维持在200-250万吨的水平,需求相对稳定,对价格变化不敏感。

墨西哥近两年的进口量一直保持在150万吨,也比较稳定。阿联酋有一家油籽加工厂,近两年进口量稳定在100万吨左右。

菜籽的需求情况

2023/2024年度,由于欧盟和中国这两个主要销售区域的需求下降,全球对油菜籽进口的需求将减少,全年小幅下降11.6%,即221万吨。

菜籽的加工情况

2022/2023年,由于增产和加工利润高,全球油菜籽加工需求将猛增。年加工量约8000万吨,同比增长11.2%。2023/2024年,全球油菜籽加工需求预计将进一步增加至8106万吨,达到历史最高水平,而这一增长将主要得益于欧盟、中国、加拿大等主要消费地区的需求增加。

总的来看

总体来看,2023/2024年全球油菜籽产量与去年基本持平,维持8700万吨的高位,加工量小增100万吨至8100万吨,国际进出口与去年相比,贸易将有一定程度的减少。通常情况下,供需同比下降意味着价格承压,我们可以看看即将到来的2023/2024年全球油菜籽价格是否跟预期的跌幅一致。本文摘自微信公众号:中俄粮油网