(报告出品方:天风证券)

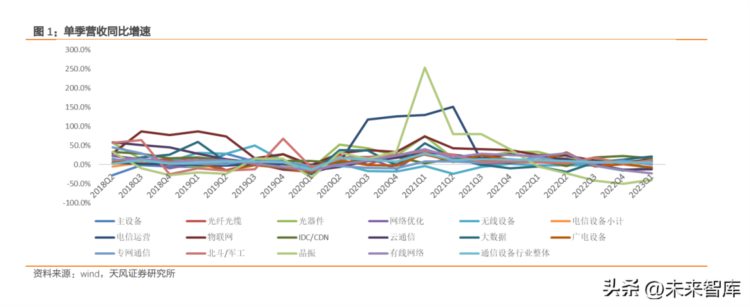

1. 营收——增速有所降低,电信领域各子行业均有所放缓、非 电信领域 IDC/大数据/北斗和军工呈快速增长趋势

从营业收入来看,通信设备行业 22Q4、23Q1 营收同比增长 6.0%、5.4%,已连续多个季度 收入保持增长。其中电信设备方面,22Q4、23Q1 营收同比增长 4.7%、3.6%,主要源于:

1)5G 规模建设持续推进,叠加国内主设备龙头全球份额提升,设备产业链稳步成长;2) 光纤光缆量价齐升,持续带动业绩增长;3)网络优化行业部分龙头公司迎来增长拐点, 如国脉科技和奥维通信。电信运营 22Q4、23Q1 营收同比增长 8.0%、9.8%,已延续数个季 度较好增长态势,源于 ARPU 值提升/新业务扩张。展望未来几个季度,我们认为全球展 开 5G 规模建设&国内厂商份额提升,预计电信设备行业未来数个季度有望呈持续快速增 长趋势,光器件虽短期受订单影响,长期受益数据中心流量扩容升级;非电信设备领域, 物联网、晶振、UC 统一通信、IDC 和北斗军工等方向持续高景气,重点看好。

1.1. 电信设备方面

(1)无线设备子行业共 7 家公司 22Q4 和 23Q1 单季度营收增速分别-15.3%和-7.1%。无 线设备与基站建设息息相关,下游话语权较强导致该板块产品价格仍有下降压力。因此, 部分企业积极转型寻求新的发展,如春兴精工拓展基站散热组件&新能源车结构件业务、 金信诺拓展新能源线缆&军工电缆等业务。

(2)主设备 22Q4 和 23Q1 单季度营收增速分别为 2.7%和 5.9%,已经连续 12 个季度持续 增长,收入稳步增长预计主要来源于:1)国内外 5G 规模建设稳步推进以及持续流量驱 动的网络扩容需求;;2)受益国内数字经济及全球 AI 新科技浪潮,相关公司从 CT 成长曲 线逐步切换至 ICT 成长。总体上看,2023 年国内运营商整体资本开支持续稳定增长,同 时国内数字经济/国家云/东数西算建设以及全球展开 AI 新科技军备竞赛,ICT 设备厂商 均有望受益,预计将推动中长期收入的持续增长。

(3)网络优化子行业是无线网络后周期行业,营收增速来看,23Q1 同比增速达到 12.2%, 近六个季度营业收入均呈现同比增长,一方面源于润建股份等公司拓展新业务(如行业 数字化业务)增长拉动;另一方面,5G 目前处于规模建设阶段,5G 新增需求带动行业向 上,对于网络的建设以及后期的优化维护需求持续增长。从行业需求来看,随着千兆宽 带升级、5G 持续部署,网优子行业有望稳步成长,份额提升、新业务拓展顺利的龙头表 现有望超越行业。

(4)光纤光缆子行业 22Q4 和 23Q1 营收同比增速分别为 9.8%和 4.0%,23Q1 相比 22Q4 增速有所放缓,中天科技、长飞光纤、通鼎互联增速均有所放缓。另外 22 年中天科技、 亨通光电海洋板块收入均有所下滑,同时中天科技剥离商品贸易业务也影响了收入规模。 整体看光纤光缆板块,前期价格弹性减弱,新一轮集采招标或将改善这一局面;中长期 看流量持续高增以及宽带中国、5G 传输网建设,将有望刺激行业需求,同时行业集中度 或将进一步提升,看好拥有自主光棒技术和产能规模的光纤龙头企业的中长期发展。另 外,光纤光缆企业多为多元业务布局,拓展的第二、第三增长曲线开始显现(例如海缆、 特高压、新能源等)。

(5)光器件子行业 22Q4 和 23Q1 营收分别同比增长 8.2%和-10.7%,22 年 Q4 增长主要 来源于:1)云计算流量持续成长驱动数据中心市场光模块需求持续增长;2)数通光模 块迈入 200G/400G 向 800G 升级阶段;3)电信市场 10GPON 升级;展望未来,数通市 场 400G 将在长期逐步替代 100G 存量市场,800G 需求开始逐步落地,推动行业进入新 一轮迭代成长周期。受益云计算带动网络流量高速增长,数通市场有望长期稳步成长。 电信市场受益全球 5G 网络规模建设及接入网 PON/10GPON 产品集采持续增长,行业整 体营收稳步增长。

1.2. 非电信设备方面

(1)专网通信子行业在 22Q4 和 23Q1 增速分别为 10.7%和 0.3%。营收持续正增长,预 计主要源于星网锐捷(我们预计主要为云计算&企业网络设备拉动)、海能达拉动增长。 我们看好专网未来在工业互联网、行业 5G 应用的需求释放,而传统专网有望保持稳定增 长状态。同行业中在技术、渠道和产品等方面具备核心竞争力的公司,比如星网锐捷、 海能达,中长期看好其发展。

(2)IDC&CDN 子行业 22Q4 和 23Q1 营收同比增长 22.1%、16.9%,行业整体增长快速 且稳健,主要来源于数据量持续快速增长带动 IDC 整体需求提升。其中,2023 年一季度, 润泽科技、科华数据、奥飞数据增长较快,我们预计主要来源于①润泽科技机柜规模持 续扩张以及上架机柜数量增加、②科华数据 IDC 持续发展同时新能源业务持续快速增长、 ③奥飞数据机柜规模扩张,廊坊固安数据中心、广州南沙大岗数据中心等项目的首期交 付后所带来的收入增量逐步释放。

我们认为,从 IDC 行业角度来看,根据信通院发布的《数据中心白皮书(2022 年)》数据 显示,受新基建、数字化转型及数字中国远景目标等国家政策促进及企业降本增效需求 的驱动,我国数据中心业务收入持续高速增长。2021 年,我国数据中心行业市场收入达 到 1500 亿元左右,近三年年均复合增长率达到 30.69%,随着我国各地区、各行业数字化 转型的深入推进,我国数据中心市场收入有望保持持续增长态势。因此,受益于流量持 续高增长、云计算厂商业务拓展、各类新型应用的涌现,以及各公司新建数据中心规划 推动长维度稳定收入增长。同时,叠加上架率的持续提升,对行业所属公司收入产生拉 动。展望未来,随着 AIGC 发展带动数据量和算力的快速提升,数据中心需求有望持续快 速增长,同时数据中心也有望向智算中心演进。

(3)UC 统一通信行业,22Q4 和 23Q1 营收实现同比下降 12.9%、11.4%。行业连续两个 季度呈持续下降趋势,我们认为预计主要为国内经济复苏缓慢,叠加海外出口开始降速 (尤其欧美需求放缓)。展望未来,混合办公或将成为新趋势,员工在不同场景下高效的 沟通协作需求愈发强烈,即无论员工在办公室、家中或差旅途中,均应能得到高效的沟 通协作体验,这加速了企业的数字化转型,亦有望进一步加速了该市场的发展。值得注 意的是,随着 chatGPT 应用逐步推广和成熟后,有望给 UC 统一通信带来新机会。

(4)物联网行业增速有所放缓。22Q4 和 23Q1 营收分别同比增长 3.4%和 15.3%,物联 网发展仍在持续,万物互联是发展趋势,但 2022 年受疫情影响,全球经济受到冲击, 2022 年全球蜂窝物联网模块出货量增长 14%,疫情下物联网模组需求增长呈现放缓趋势。 但是随着宏观环境的恢复,我们认为物联网行业仍有望快速增长,物体间流量的价值有 望持续挖掘,此外随着产业链渐趋完整,物联网既包括模组移远通信、广和通,还有终 端厂商美格智能、移为通信,还包括行业应用等,我们仍然看好物联网这一成长子领域。

(5)北斗及军工通信行业 22Q4 和 23Q1 营收分别同比增长 2.8%和 11.8%。我们认为由于 军工行业带有计划经济属性,板块间不同个股收入确认节奏不同,导致业绩差异性较大。 且军工企业季节性交付特征显著,Q1 业绩基数较小且具有波动性。中长期看,十四五军 工板块迎来高景气周期,订单充裕推动业绩增长;叠加北斗 3 号卫星网络完成覆盖,北 斗应用持续渗透。我们判断,国防信息化建设为十四五重中之重,军工通信订单将在未 来数年持续落地,预计该子领域中长期仍有空间。具体来看,航天宏图、星网宇达、铖 昌科技表现亮眼,七一二、华测导航增速稳健。

(6)大数据子行业 22Q4 和 23Q1 营收分别同比增长 13.6%和 21%,一方面是由于同期基 数较低,另一方面受益于疫情后的恢复。未来预计项目开始正常落地,行业整体收入有 望恢复快速增长态势。整体看,随着全社会数据量持续增加、大数据技术的不断成熟, 大数据变现快速落地,未来有望推动行业持续快速增长。

(7)广电设备 22Q4 和 23Q1 营收分别同比增长 1.7%和下降 6.8%,行业整体内生增长仍 然疲软。整体来看,由于广电网络改造缓慢推进以及新一代网络投入的不确定性,传统 广电设备未来增长不确定性仍然较大。我们判断,旧业务在疫情得到控制后有望企稳回 升,5G 等新业务已经开始放量且需求逐步提高,短期内行业整体营收有望企稳回升,未 来 5G 等新业务或将成为营业收入增长的新的驱动力。

(8)有线网络 22Q4 和 23Q1 营收分别同比下降 14.4%和 23.1%,预计源于下游需求影响。

1.3. 电信运营方面

电信运营 22Q4 和 23Q1 营收分别同比增长 8.0%和 9.8%,自 20Q2 以来季度收入同比增长的趋势继续延续。综合来看,运营商收入增长的主要影响因素包括 5G 用户渗透带动 C 端 ARPU 值提升,以及 2B/2G 新业务的持续发展。随着 5G 手机的进一步普及,5G 用户渗透 率持续提升,推动移动通信以及整体运营商 ARPU 值稳步提升,奠定运营商收入增长的基 础。新业务方面,云计算、政企 ICT 等业务持续发展,对电信运营板块收入带来增量助力, 行业整体收入有望保持持续增长态势。

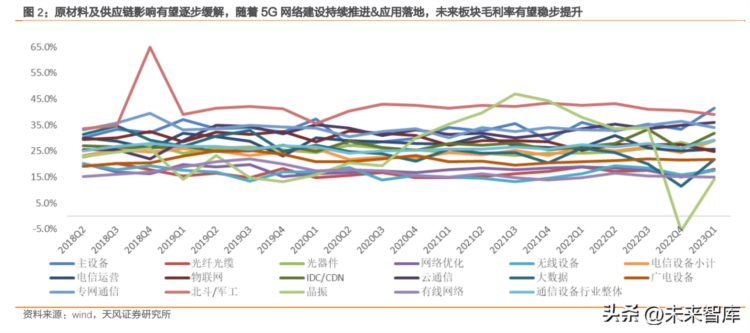

2. 毛利率——持续改善,汇兑、原材料价格、产品结构正贡献

从毛利率情况来看,22Q4 和 23Q1 通信设备整体毛利率同比提升 0.4 和 1.5 个百分点, 无线设备、主设备、光器件、IDC、UC 统一通信等行业毛利率均有提升。我们认为主要 受益于 5G 相关设备持续出货、汇兑正贡献、原材料价格有所降低、产品结构改善等原因, 未来产业链规模效应有望不断显现,下游应用蓬勃发展,产业链毛利率有望稳步提升。

2.1. 电信设备:

(1)无线设备子行业 22Q4 和 23Q1 毛利率同比分别增长 1.3pct 和 1.4pct。2021 年为无 线设备行业毛利率低点,当年 5G 基站出货量持续增长导致产业链降成本不断推进。无线 通信行业具有较强周期性,工信部数据显示,截至 2022 年底,5G 基站出货量已经 231 万站,整合期过后行业将进入平稳建设期。整体上看,无线设备子行业相对于主设备厂 商议价能力偏弱,毛利率不高,我们需持续观察公司新业务布局所带来的附加值增量。

(2)主设备 22Q4 和 23Q1 毛利率分别同比提升 2.7 个和 3.3 个百分点。反映:1)行业 价格竞争趋缓,格局边际改善;2)5G 设备扩容需求拉动,产品结构变化带来毛利水平 提升;3)预计相关公司在芯片、高端产品上竞争力提升,自供比例提升;4)规模效应。 展望未来数个季度,预计主设备毛利率有望持续稳中有升趋势。

(3)网络优化子行业作为无线网络建设后周期行业,22Q4 及 23Q1 的毛利率同比分别下 降 3.3pct、1.2pct。我们预计毛利率下降主要来自于①疫情对于项目开展产生影响,但成 本相对刚性;同时②龙头公司如润建股份、中贝通信等拓展新业务前期毛利率有所波动。 我们认为,随着提速降费政策的变化运营商控成本的力度有所改变以及行业集中度的持 续提升,龙头企业的毛利率有望稳步提升,带动板块盈利能力的改善。

(4)光纤光缆子行业毛利率 22Q4 和 23Q1 毛利率分别为 14.9%和 18.1%,分别同比降低 2.2 和 0.8 个百分点展望未来,后续光纤光缆需求有望持续增长,供给不再扩张,供求关 系持续改善,拥有自主光棒的企业的光纤光缆毛利率有望持续回升。

(5)光器件子行业 22Q4 和 23Q1 毛利率同比增长 4.3 和 0.9 个百分点。22 年 Q4 光模块 /器件多家公司(天孚通信、新易盛、太辰光、中际旭创等)毛利率同比显著提升,主要 受益于原材料价格降低,以及汇兑收益贡献额外增量。中长期看,光模块/器件行业规模 效应显著,高端产品壁垒较高,因此细分领域存在结构性亮点,龙头企业成本控制能力 较强,盈利能力表现更好,且随着降本增效持续推进,以及高端产品持续切换升级,行 业整体毛利率稳定。

2.2. 非电信领域:

(1)专网通信子行业 22Q4 和 23Q1 毛利率同比提升 2.4 和 0.9 个百分点,过去多个季度 毛利率整体开始呈现提升趋势。预计主要源于海能达和星网锐捷毛利水平改善:1)海能 达精细化经营管理+OEM 业务占比下降共同驱动毛利率提升;2)星网锐捷数通交换机进 入收获期带动毛利水平提升。 从近几年来看,行业整体毛利率比较稳定,体现国内专网公司产品竞争力(自主研发能 力等)、品牌影响力较强。我们判断,未来专网产品毛利率将趋于稳定。

(2)IDC&CDN 子行业 22Q4 和 23Q1 毛利率为 25.8%、31.8%,较上年同期提升了 0.4 和 5.2 个百分点, 我们认为,IDC 行业中,核心城市供求关系相对平稳,上架率逐步提升,毛利率整体稳 定。随着客户上架率提升,对整体毛利率带来提振,与此同时,新增机柜如未能快速上 架则折旧成本增长将导致公司短期毛利率承压。我们认为,IDC 行业整体市场竞争持续, 位于核心城市、上架率持续提升的厂商毛利率波动将相对较小。与此同时,AIGC 的发展 给 IDC 行业带来变化:①需求增长,主要来自于数据量和算力的提升;②向高功率及液 冷机柜需求发展,带来价值量和盈利能力的提升,预计未来随着 IDC 行业上架率的稳步 提升,以及需求更多向高功率机柜倾斜,整体行业毛利率有望企稳提升。

(3)UC 统一通信行业 22Q4 和 23Q1 毛利率分别为 34.9%和 35.9%,较去年同期分别提升 3.4 个百分点和 2.2 个百分点,主要是由于行业所属公司的产品销往海外市场,美元汇率 波动导致毛利率变化。中长期来看,随着国内公司业务出海以及自主品牌的建立,行业 整体毛利率有望稳定,建议关注美元汇率波动影响。

(4)物联网子行业毛利率呈现连续下降趋势, 22Q4 和 23Q1 分别同比下降 1.1 和 0.4 个 百分点,季度 YOY 来看持续边际改善。物联网行业成本端主要是 PCB、芯片、被动元器件等,此前成本端涨价压力较大,同时行业竞争较为激烈,一定程度影响毛利率。展望 未来,随着上游供应链情况逐步改善,叠加芯片规模效应降成本,模组、智能控制器、 物联网终端等领域盈利能力有望持续改善。另一方面,车联网等新兴领域有望持续高速 发展,宏观环境回暖带来营收及出货量增速的回暖,有望对行业整体毛利率带来提振作 用。

(5)北斗导航及军工通信 22Q4 和 23Q1 毛利率分别为 40.7%和 39%,同比分别减少 2.7pct 和 3.5pct。军工行业具备闭环发展属性,业绩受装备列装及订单交付进度影响显著, 季节波动性较强。但是在原材料大幅上涨的背景下,行业下游军队、政府等机构成本敏 感性相对较弱,中上游环节如盛路通信、华测导航、七一二、铖昌科技盈利能力相对稳 定。未来随着十四五期间军工订单放量,以及北斗垂直产业链布局日益完善,迎来新一 轮需求快速增长和产业的成熟,行业毛利率预计仍有提升空间。

(6)大数据子行业 22Q4 和 23Q1 毛利率分别为 11.6%和 21.7%,分别同比下降 8.9 和 4.5 个百分点。对大数据行业整体来看,行业规模仍较小,处于增长的布局渗透期,展望未 来,大数据细分领域技术壁垒、资源壁垒较高,毛利率有望企稳回升。

(7)广电设备 22Q4、23Q1 毛利率同比增长 1.1 和 1.0 个百分点,22 年以前几个季度呈 下降趋势,预计源于行业竞争激烈,同时 CPU、内存等芯片采购价格影响。中长期看, 三网融合和数字化双向化改造的推进仍然缓慢,行业本身竞争还是相对激烈,外部又面 临电信运营商和互联网企业 IPTV 的挑战,电信运营商有移动和固网绑定的家庭套餐做支 撑,互联网企业有内容收入作支撑,性价比更高。我们判断未来行业毛利率短期有望企 稳回升,但长期来看,只有部分积极转型的公司进入收获期后,毛利率会更坚挺。

(8)有线网络 22Q4 和 23Q1 毛利率同比增长 1.3 和 0.4 个百分点。21 年以来晶圆紧缺, 存储、WiFI 芯片等原材料采购价格上涨,导致无线设备板块毛利承压。但随着价格压力 逐步向下游传导,原材料价格趋于平稳,我们预计该板块毛利率有望逐步趋稳至回升。

2.3. 电信运营:

电信运营 22Q4 和 23Q1 毛利率分别同比下降 1.2 和 0.5 个百分点。电信运营商行业整体 毛利率相对稳定,成本端主要为网络设备的折旧等偏刚性成本,因此随着 5G 高净值客户 的渗透率不断提升,毛利率中长期看有望稳步提升。但由于目前仍处于行业数字化云网建 设投入重点阶段,短期网络投资和 2C/2B 用户增量的不匹配导致毛利率小幅波动,但中 长期看,5G 用户持续渗透以及政企业务快速上量的阶段,运营商毛利率或将保持增长态 势,直至用户转化推动 ARPU 值提升的红利消退。

3. 费用率——收入降速、费用稍有压力

通信设备行业 22Q4 和 23Q1 整体期间费用率同比持平和上升 1.2 个百分点,23Q1 管理 费用率(含研发)有提升,销售、财务费用率基本稳定。当前围绕 AI 和 5G 的新兴应用 蓬勃发展,产业链相关研发费用支出仍在提升,对费用率带来一定影响,而随着收入规 模的不断上量、新业务的持续成熟,销售费用率有望稳步下降。中长期看,随着 5G 硬件 以及应用的持续发展,整体费用率有望进入持续摊薄阶段。

电信设备领域:

(1)无线设备 22Q4 和 23Q1 期间费用率分别同比增长 4.0 和 2.5 个百分点。22 年 Q4 费 用率大幅增长主要由于金信诺费用增加所致,23 年 Q1 费用率增长主要来自春兴精工、 通宇通讯、大富科技。无线设备作为早周期行业,部分公司考虑外延转型等,或将带来 管理费用的提升。

(2)主设备商 22Q4 和 23Q1 期间费用率分别同比提升 1.4 和 1.7 个百分点,主要为研发 费用率提升所致,其中中兴通讯 22Q4 和 23Q1 研发费用率分别为 18.08%和 20.36%,同比 提升 2.99pct 和 3.54pct。展望未来,主设备商中兴通讯费用投入偏刚性,短期研发、渠 道等仍处于投入期,但随着 5G 规模建设持续推进、全球份额持续提升、政企和消费者业 务快速增长,公司整体收入持续成长,随着规模效应持续显现,费用率有望持续摊薄。

(3)网络优化 22Q4 和 23Q1 期间费用率同比变化-3.6%和-1.5%,整体期间费用率呈下降 态势,我们认为,未来网优行业集中度有望持续提升,转型新兴业务成效持续体现,未 来行业期间费用率有望持续摊薄。

(4)光纤光缆 22Q4 和 23Q1 期间费用率下降 0.7 和上升 1.4 个百分点,期间费用率波动 主要源于 22 年中天科技等公司营收规模下降(剥离商品贸易),而行业内部分公司呈现 收入快速增长、费用率下降趋势。我们认为,预计未来随着行业需求回暖和价格企稳提 升,同时公司注重经营管理效率,以及公司近年来加大直接融资力度,未来期间费用率 仍有望呈稳中有降趋势。

(5)光器件子行业 22Q4 和 23Q1 期间费用率分别同比增长 0.3 和 1.2 个百分点。23 年 Q1 费用率提升主要原因包括:1)长光华芯、源杰科技等公司在研发投入持续加大;2) 疫情恢复后,经营及销售活动正常展开,对费用率有一定影响。我们认为,随着行业出 货量逐步提升,新产品逐步贡献收入,股权激励成本摊销高峰过去,行业整体费用率有 望逐步摊薄。

非电信领域:

(1)专网通信 22Q4 和 23Q1 期间费用率分别同比下降 2.4%和提升 0.6%;22Q1 费用率下 降源于海能达整体经营效率提升,费用大幅下降;23Q1 费用率有所提升主要源于收入增 速放缓以及季节周期波动。展望未来,随着龙头海能达严控费用、提升经营效率,以及 星网锐捷收入快速增长、经营效率提升导致费用率下降,我们预计未来行业期间费用率 或将趋于稳中有降趋势。

(2)物联网产业链费用率出现波动,22Q4 和 23Q1 费用率同比变动分别为+3.2%和-0.2%, 物联网行业具有投入较大、规模效应较强的特点,由于整体行业增速有所放缓,但如研 发等费用投入持续,物联网公司费用率或将提升。展望未来,物联网行业增速有望回暖, 前期研发及销售投入有望收获回报,龙头厂商将迎来规模效应,预计行业费用率将有望 趋于下降。

(3)IDC 及 CDN 子行业 22Q4 和 23Q1 期间费用率为 15.4%和 16.5%,同比分别变动-2.0% 和 1.1%。其中宝信软件 23Q1 费用率同比提升较多。IDC 行业重资产的业务属性,规模扩 张期的相关费用投入较高;CDN 行业前期针对边缘计算等新型技术研发投入有所增长, 后续费用率有望持续摊薄。我们认为,行业营收未来有望维持较高增长,费用趋于刚性, 预计整体费用率维持稳中有降趋势。

(4)UC 统一通信行业,22Q4 和 23Q1 期间费用率分别提升 1.3 和 3.4 个百分点,主要 源于行业收入下降。我们认为,未来随着海外需求复苏,AI 趋势下的云办公有望对 UC 产 业产生一轮新的拉动。对于行业所属公司来说,收入有望迎来恢复增长,费用偏刚性, 规模效应仍有望得到显现。

(5)北斗导航及军工通信板块 22Q4-23Q1 期间费用率分别同比变化 0/-0.8 个百分点, 同比基本持平。其中,管理/销售费用率缩减,财务费用率部分公司有较大波动。我们认 为 22 年 Q4 费用率缩减主要是由于部分军工企业收入季节性波动及十四五前期研发投入 进入成功转换期所致。我们判断,北斗军工板块订单落地驱动营收呈持续快速增长,期 间费用率有望维持下降趋势。

(6)大数据子行业 22Q4 和 23Q1 期间费用率同比下降 1.4 和 3.3 个百分点。行业整体费 用率基本稳定。随着行业龙头从前期研发投入逐步进入收获期,费用率有望进一步摊薄。 同时,随着云计算及大数据业务逐步落地变现,行业现金流持续改善,运营效率不断提 升,财务费用率有望进一步下降。

(7)广电设备 22Q4 和 23Q1 管理费用率分别同比下降 1.3 和提升 1.0 个百分点。我们判 断,随着行业内公司转型逐步成功并打开新市场,管理费用率有望随着收入规模增长得 到控制。

(8)