作者| 宋颂出品| 消费金融频道

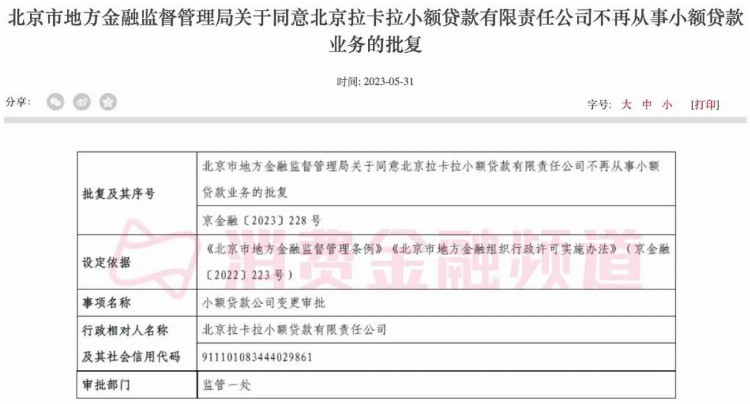

「消费金融频道」注意到,近日,北京地方金融监督管理局发布一则《关于同意北京拉卡拉小额贷款有限责任公司不再从事小额贷款业务的批复》。

根据《北京市地方金融监督管理条例》《北京市地方金融组织行政许可实施办法》(京金融[2022]223号),此批复宣告着北京拉卡拉小额贷款公司不再从事小贷业务。

虽然互联网小贷牌照价格也持续走低,但至少也值千万价格,加之监管叫停发放小贷牌照,更是增加了小贷牌照的含金量,此次北京拉卡拉忍痛割爱小贷牌照,只注销不售卖,可能并非其本意。

注销后,北京拉卡拉小额贷款有限公司背后实际控制人联想集团旗下西藏考拉科技发展有限公司(下称:西藏考拉)只剩广州拉卡拉网络小额贷款有限责任公司、重庆拉卡拉小额贷款有限公司两张小贷牌照。

在牌照注销的同时「消费金融频道」注意到,近年西藏考拉小贷业务调整频频,先后多次进行减持注册资本。

2020年6月,北京拉卡拉小贷注册资本由6亿元减少至2亿元;同年11月,重庆拉卡拉小贷由5亿元减少至3亿元。

2021年9月,随《广东省小额贷款公司减少注册资本和解散工作指引(试行)》的实行落地,广州拉卡拉小贷也进行过减资,由15亿元注册资本减少至10亿元。

直至今年初,广州拉卡拉小贷再度进行减资,由15亿元注册资本减少至2亿元。

面对西藏考拉减持多家小贷机构注册资金、注销小贷牌照的情况,市场其实早就漏出了端倪。

2021年4月29日,在蚂蚁集团被监管第三次约谈之后,多家互联网金融平台也进行了监管约谈,其重点内容为使支付回归本源,断开支付工具和其他金融产品的不当连接,严控非银行支付账户向对公领域扩张,提高交易透明度,纠正不正当竞争行为等。

此后,各家互联网小贷巨头开始轮番进行整改,规范自身金融业务种类,拉卡拉作为互联网金融知名公司,自然也无法躲避行业整顿,也就在这时拉卡拉放弃了几年前提出的“并购剥离公司计划”。

2016年四季度,拉卡拉怀揣上市愿景,宣布公司主营增值金融业务的北京拉卡拉小额贷款有限公司、广州拉卡拉网络小额贷款有限公司等十余家子公司剥离上市公司体系,相关金融业务公司多交由同根不同源的西藏考拉。

2019年拉卡拉发布招股说明书,其中拉卡拉曾提及其于2016年四季度宣布的相关公司剥离事项,并称“剥离公司中的北京拉卡拉、广州拉卡拉小贷的小额贷款业务发展迅猛,属于资金密集型业务,在行业监管、业务管理、风险管理、资本运作等方面与第三方支付业务存在差异,导致公司管理范围增大、运营效率降低,将剥离公司的业务剥离出去,有利于发行人进一步专注于发展第三方支付业务的主营业务,符合全体股东的利益,具有商业合理性”。

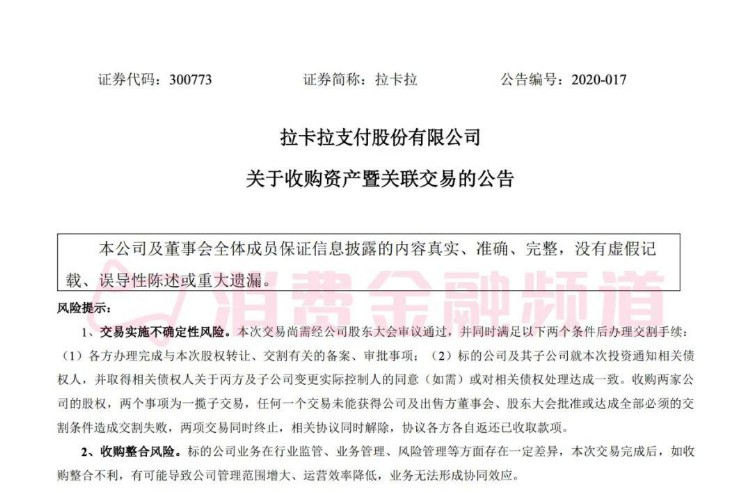

2020年4月9日,拉卡拉发布2019年年度报告的同时还发布一则《拉卡拉支付股份有限公司关于收购资产暨关联交易的公告》,公告内容显示拉卡拉打算用自有资金“回购”上市前所剥离的部分公司,公告中拉卡拉称此次并购利于公司提升竞争力,实现同被收购公司的共赢。

此番操作立刻引发监管注意,同天晚间深交所就因此发来问询函,要求拉卡说明上市未满一年便并购剥离公司的原因,是否存在监管套利、股东间利益输送等情况。

也就在此时,头部平台接连被监管约谈,拉卡拉在2021年3月宣布决定终止股权收购事宜,其“回购”计划无疾而终。

面对当时上市还未满一年的新生拉卡拉,此番“回购”操作,在惊动监管同时也引发业内广泛讨论。当时互联网小贷飞速发展带来了众多问题,一定程度影响了其相关公司的资金流通性,此次重购背后的联想集团是否存在客观套现之疑确实有待商榷。

其次,创新金融业务作为联想三大核心战略投资板块之一,拉卡拉在上市之前将相关业务办款分由联想一级间接控股的西藏考拉,使联想集团获得创新金融业务的控制权,是否可使得联想集团将其附属金融公司独立分拆单独上市,以为后期联想金融发力站稳脚跟也值得思考。

随互联网飞速发展,整个互联网小贷业务规模飞速上涨,暴力催收、高额利息等借款纠纷频发,各级监管机构纷纷出台相应政策整顿市场风气,树立行业规范,小贷公司迎来新一波整治浪潮。

不仅如此,此次北京拉卡拉小贷决定不再从事小额贷款业务,表明行业监管环境发生变化的同时,也体现了同业竞争压力的增大。

互联网小额贷款遵循规模效应,其发展本质需要大规模的用户基础以及技术支持,伴随互联网头牌公司对于技术、人才及用户的垄断、相关公司上下游资金需求降低,西藏考拉旗下的北京拉卡拉小贷公司也只能望洋兴叹,默默退位,逐步消失在互联网小贷的浪潮之中。