执笔:鞠一啸

本文阅读提示:

摘要

一、机器人+AI技术进展近况

二、行业增量空间

1、工业机器人+AI

2、人型机器人+AI

三、主要投资机会方向

摘要

近日,英伟达提出新概念“具身智能”赋能机器人板块新的想象空间。国内现有的工业机器人软硬件均预期保持稳健较高的增速,未来行业年化保持增速10~15%,国产替代浪潮下国内龙头企业增速有望维持更高。

同时,特斯拉Optimus人型机器人发展顺利,GPT多模态大模型加持EVE机器人后,机器人学习能力加速,人型机器人有望加速落地。按现有公开资料测算,人型机器人行业空间巨大,成熟期后体量不亚于汽车行业,其销量增长将为减速器、电机、滚珠丝杠、压力传感器等各类机器人的核心零部件提供“1到N”的潜在空间。

一、机器人+AI技术进展近况

近日,英伟达创始人兼首席执行官黄仁勋在ITF World 2023半导体大会上表示,AI的下一个浪潮将是“具身智能(embodied AI)”(即能理解“物理”世界、有推理能力、能“和物理世界交互”的智能系统),为AI板块又揭示了一个可展望的方向,包括了机器视觉、运动规划/控制、触觉感应以及具有物理反馈的机器学习等新子赛道。

与此前ChatGPT类大模型最不同的一点在于:具身智能代表的不再仅仅是一个通过线上数据训练的线上虚拟工具,而是一套可以适配于物理系统(例如机器人、车辆等)、通过物理世界进行数据收集与模型训练、最终可以参与物理世界的大模型。该赛道的展开赋予了新的潜在投资机会,如微型压力传感器(用于触觉感知)、减速器(用于运动控制)、主动感知学习系统(区别于ChatGPT类的旁观学习)等。

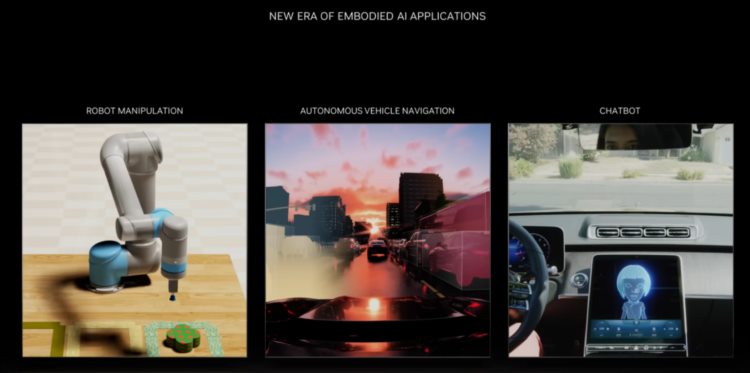

图1:“具身智能”(3个例图分别代表:自主智能机械操控、自主智能导航、自主智能对话)

图片来源:NVDIA(英伟达)ITF World 2023展示视频

二、行业增量空间

目前市场关注度较高的主要是AI+物理机器人的产品,按应用的平台种类可以分为两大类:一般的工业/服务机器人、人形机器人。

两种类型的机器人在“具身智能”时代创造了机器人本体和机器人控制系统分别为硬件和软件两个层面的投资机会。

图2:一般机器人与人形机器人

图片来源:各公司官网

1、工业机器人+AI

工业机器人是目前市场中明确有落地的主流机器人类型(其他较常见的还有服务机器人和特种机器人,AI赋能的逻辑类似),绝大多数应用于各类工业自动化场景,在国内已是一个六百亿元左右规模的市场,而工业、服务、特种机器人市场规模共计能达千亿。

政策上,工信部于2023年1月18日发布了《“机器人+”应用行动实施方案》,提出“到2025年,国内制造业机器人密度较2020年实现翻倍,服务机器人、特种机器人行业应用深度和广度显著提升,机器人促进经济社会高质量发展的能力明显增强”的目标,高层指引为国内机器人的进一步普及给予了支持。

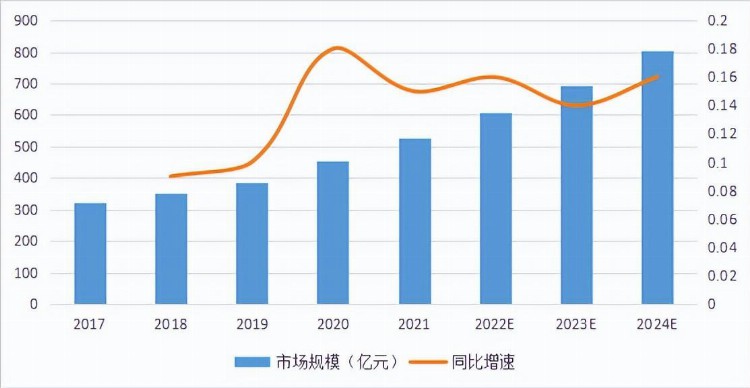

2020年,国内工业机器人销量约为16.84万台,市场规模约为450亿元。按照工信部的政策目标,预计国内年化5%左右的经济体量增长,2025年国内工业机器人密度翻倍所对应的销量预期约为43万台左右,5年CAGR约为20.6%。考虑到工业机器人会在普及中逐步降价,按2025年均价20万元/台计算,43万台销量对应2025年工业机器人市场规模约为860亿元,5年CAGR约为13.5%。

图3:国内工业机器人市场规模(亿元)&同比增速

数据来源:IFR、中国电子学会

图4:国内工业机器人销量(万台)&同比增速

数据来源:MIR

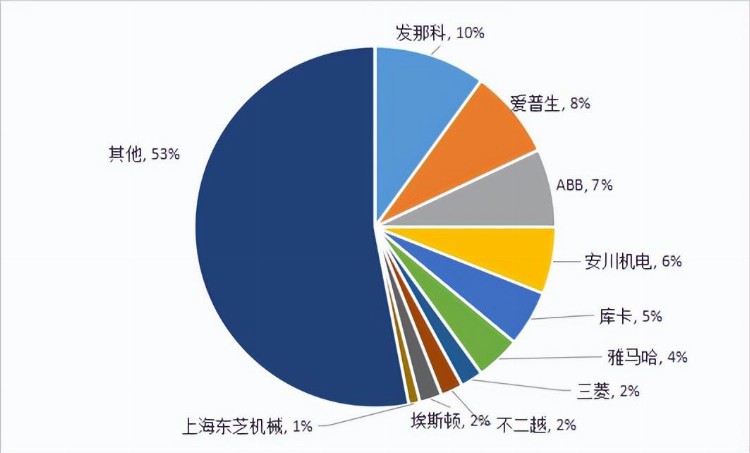

以市场规模计算,在国内工业机器人市场的年化增速稳定在较高的13.5%左右的同时,国内工业机器人市场也正处于国产替代的进程之中。为满足国内通用工业自动化自主可控的战略,以埃斯顿为代表的国内厂商在大六轴等中高端工业机器人领域里凭借着国产性价比优势得以与海外龙头企业竞争。

2020年,海外前几名的企业就已占据了国内市场的半壁江山,国产龙头埃斯顿市占率仅为2%。过去两年,埃斯顿营收端做到了20~30%的年化增长,疫情之后预期国内优秀的机器人企业在国产替代加持下可以做到明显超出市场整体增速的增长(龙头企业预期年化30%左右)。

图5:2020年国内工业机器人市场格局

数据来源:中商产业研究院

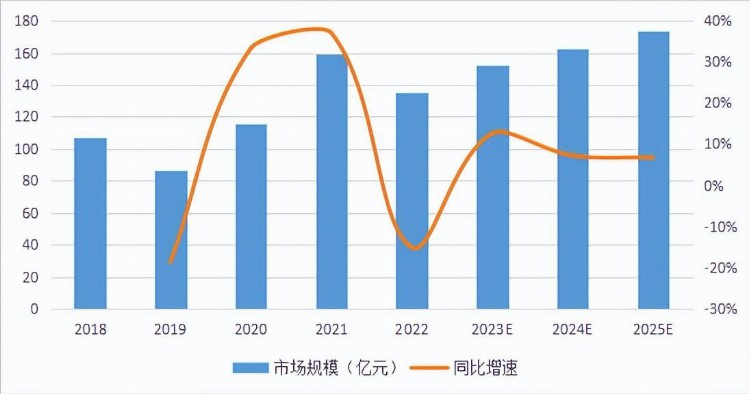

在工业机器人稳定增长的同时,国产化进度仍较落后且海外现有技术壁垒更强的机器人数控系统(即软件层面)更受催化。参考东吴证券研究所的测算,至2025年,国内数控系统市场规模预计为150~200亿元左右,中性预期2025年市场规模约为174亿元,数控系统在机器人产业链中市场价值量占比22%左右。

图6:国内数控系统市场空间(亿元)&同比增速

数据来源:MIRDATA、智研咨询、东吴证券研究所

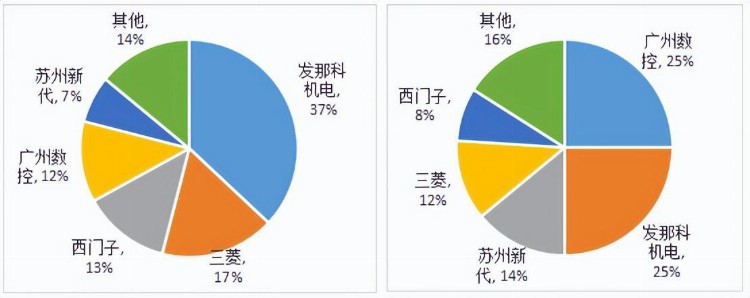

与机器人市场类似,数控系统市场同样处于国产替代的进程之中。2022年,以销售金额计算,发那科、三菱、西门子三家海外巨头共占据了国内市场的67%,行业国产率不足三分之一。然而,若以销售量计算,海外三巨头的合计占比则下降至45%左右。数据差异之大反映了海外企业对国内高端数控系统市场的垄断,而目前国内龙头企业正在中端市场与外资企业加速竞争。

国内现有的数控技术有望在AI大模型赋能下做到自主学习与控制,帮助国内企业提升控制生产精度、成本管控运营等方面的能力,为国内下游客户提供更高性价比的产品,一定程度上加快国产替代的进程。

图7:2022年国内工业机器人控制系统销售额市场格局(左)与销售量市场格局(右)

数据来源:MIRDATA

2、人型机器人+AI

2022年10月初,特斯拉对外展示了其人型机器人Optimus的早期版本,虽然当时的实体样本在移动能力方面看起来远远落后于波士顿动力的液压驱动机器人,但其作为电机驱动的服务机器人具有续航更久、肢体运动维度更多、手部构造完善、成本显著更低(Optimus目标价格控制在2万美元,波士顿动力的Atlas单台成本目前约200万美元)等优点。

在相关的采访中,特斯拉创始人马斯克表示最终人型机器人的数量将不会少于世界人口的数量,未来将会有将近100~200亿台的机器人存量规模。在发布早期,人型机器人单台价值量预计在15~20万元之间,年销售10万台即为150亿元以上的市场规模。乐观假设马斯克预言会实现(即人型机器人存量会达到100亿台以上),则推测在成长期人型机器人年销售达1亿台以上,即使单价在成本改善的背景下有可能降低至5万元/台,年度市场规模也将达到5万亿元。按成熟期产品20年更换一次的速度计算,则100亿台存量机器人所对应的年销售量预期约5亿台,市场规模达到25万亿元。这意味着人型机器人行业是一个潜在市场规模远超工业机器人,且成熟期体量有可能与全球汽车市场持平的行业。

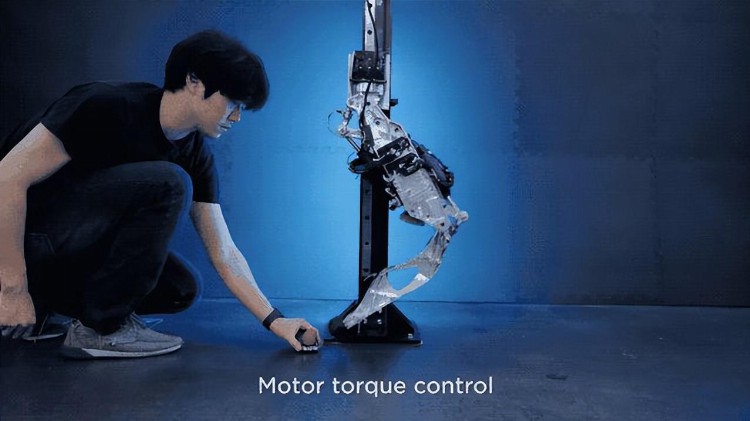

2023年5月15日,Optimus在特斯拉2023股东大会上展示出更精细的机械关节,以及更优秀的力度控制和主动学习能力。Optimus可以通过重复人类动作学习并完成较复杂的任务(如物件归类收纳),同时扭矩控制技术的单项演示则展现了Optimus敲打鸡蛋而不打破的精准力道控制。

图8:2023年5月16日Optimus最新进展展示视频(Optimus学习人类进行物品分类)

图片来源:特斯拉2023年股东大会展示视频

这一系列的功能改善反映了其背后各项技术的进步,主要包括了:

1) 机器视觉:特斯拉的机器人通过其电动车自动驾驶用的同款机器视觉FSD算法进行外部环境的感知和下一步行为的决策。相比于目前国内主要应用于质量检测类的机器视觉产品(应用体量受限于工业产线、检测场景的数量),人型机器人这个应用平台则是个体产品,其远期百亿台规模的想象空间所代表的感知需求是一个宽广很多的市场,将为相关企业带来巨大的潜在空间。

图9:2022年10月1日特斯拉展示Optimus机器视觉与后台建模系统

图片来源:特斯拉2022年AI Day展示视频

2)力度控制:物理世界交互与ChatGPT类的线上模型不同,机器人需要实际对发力力度和力度反馈进行感应和评估,因此对RV/谐波减速器(对力矩的控制)、伺服电机(对速度和位置进行控制)、压力传感器(对力度反馈进行感知)等机器人核心零件产品提出了更精细的需求与更广阔的市场空间。

图10:2023年5月16日特斯拉展示机器人电机转矩:击打却不击碎鸡蛋

图片来源:特斯拉2023年股东大会展示视频

3) 主动学习:与2022年的早期特斯拉机器人特别不同的一点是最新的Optimus可以做到观察与跟随学习。此前,在2023年3月接受了OpenAI(ChatGPT研发商)领投2350万美元的1X推出了EVE机器人,其在GPT类多模态模型技术的支持下同样展现了内置的自动学习系统。例如,当EVE机器人在关闭一扇窗户时,如果在关的过程中遭遇了一些阻碍,下一次则会尽量避过这些阻碍。可以预见这一改善将在未来机器人基数足够时产生与ChatGPT类似的爆发效应,在突破阈值后短时间内极大地改善机器人的行为与交互能力。相比传统的运动控制模型,GPT类多模态模型更适应与人交互等场景,在运动控制的同时也能使机器人适用于各类服务交互型场景,而这正为AI+机器人领域内的算法控制类、数据类、算力类厂商提供了潜在的增长机会。

图11:EVE机器人演示开门开窗避障

图片来源:1X公司EVE机器人展示视频

三、主要投资机会方向

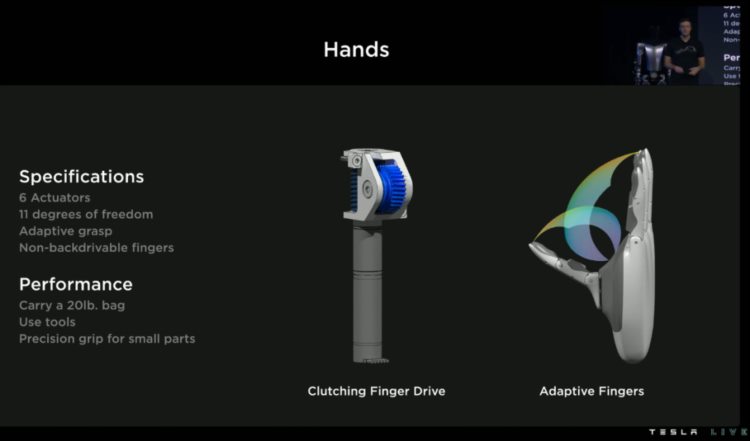

除去国内短期无法供应的高端芯片和价值量相对新能源车较小的电池包类产品外,人型机器人带来的核心增量其实是4种主要的机械零部件:

1)谐波减速器

参考Optimus的展示,单个人形机器人合计14个旋转关节,需要14个谐波减速器,实现人形机器人每年10万、100万、1000万台销量时市场将新增140万、1400万、1.4亿个谐波减速器需求。

2)丝杠(滚珠丝杠+行星滚柱丝杠)

参考Optimus的展示,单个人形机器人合计12个线性关节,需要12个丝杠,实现人形机器人每年10万、100万、1000万台销量时市场将新增120万、1200万、1.2亿个丝杠的需求。

3)空心杯电机

参考Optimus的展示,单个人形机器人两只手合计10根手指+2个手腕,需要12个空心杯电机,实现人形机器人每年10万、100万、1000万台销量时市场将新增120万、1200万、1.2亿个空心杯需求。

4)微型压力传感器

参考专家交流观点,单个人形机器人需求4~6个六维微型压力传感器,按5个假设,实现人形机器人每年10万、100万、1000万台销量时市场将新增50万、500万、5000万个微型压力传感器需求。

若与现有市场预期做对比,当机器人销量达到几十、近百万台时,这些零部件的市场需求就已经翻倍,而按照特斯拉创始人马斯克的猜想,远期人形机器人的总数将会超过人口总数,在国内这将是一个存量达到15亿台的行业,按20年寿命计算则每年需要替换7500万台,远期空间巨大。

图12:一个Optimus机器人包括了:大脑组件、电力组件、11自由度的手和28个关节系统

图片来源:2022年特斯拉Optimus发布会展示视频

图13:Optimus的关节结构大致可以分为2个大类:旋转关节(上3)和线性关节(下3)

图片来源:2022年特斯拉Optimus发布会展示视频

图14:Optimus的单个手部结构使用了6个空心杯电机作为动力

图片来源:2022年特斯拉Optimus发布会展示视频

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。