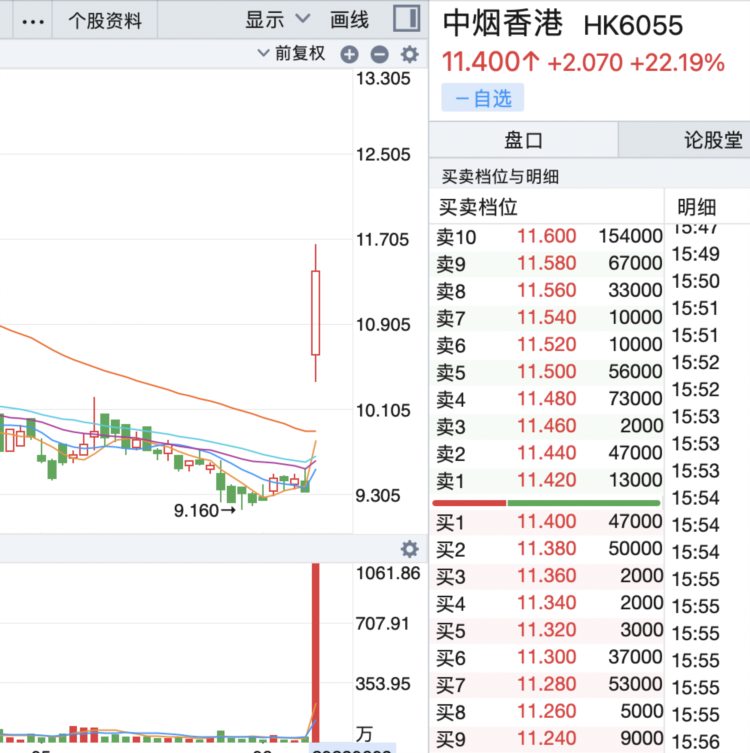

中烟香港(06055.HK)今日股价大涨,全天涨幅为23.04%。昨日晚间该公司公布,预计今年上半年营收增幅不低于95%,净利润增长不低于100%。

中烟香港称,营收和净利润同比大增,主要是由于烟叶类产品进口数量较去年同期有较大幅度增长,使集团烟叶类产品进口业务的收入及毛利录得较大幅度增长,另外跨境游客数量逐步恢复,使集团卷烟出口业务出现恢复性增长。

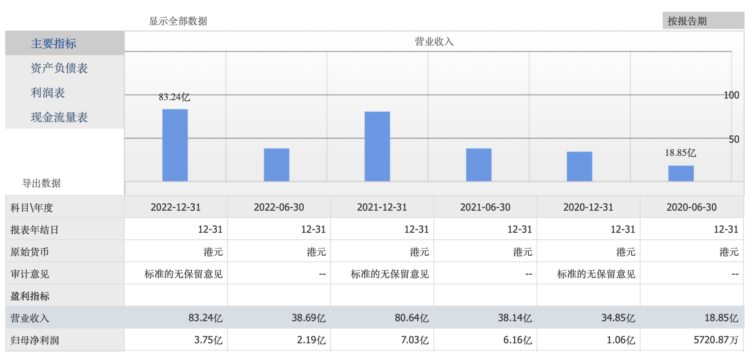

从营收上看,中烟香港的翻倍增长质量很高,去年上半年公司营业收入为38.69亿元,上半年营收翻倍增长,几乎和去年全年相当。去年中烟香港全年营收增长为3.23%。

另外,从净利润上看,去年上半年中烟香港为为2.19亿元,而前年上半年为6.16亿元,今年上半年可以说是恢复性增长。

中烟香港的主要业务有三类,面向卷烟厂的烟叶类进出口业务、面向免税店和批发商的卷烟出口业务,并从2018年5月开始独家经营新型烟草制品出口至全球海外市场的业务,新型烟草制品主要为加热不燃烧烟草制品。

这些产品均直接销往企业,而非消费者,例如烟叶销售予卷烟厂,卷烟和新型烟草制品销售给批发商、免税店或零售商,后者再销售予终端消费者。

烟叶类进口业务主要是从海外进口烟叶。去年烟叶类产品进口业务实现收入54.25亿港元,同比增长5%,毛利率为12%,是中烟香港最为核心的业务。

其次是烟叶类产品出口业务,去年实现收入21.22亿港元,毛利率为2.6%,主要由于疫情影响、东南亚地区烟税上调以及国内可供出口的适销烟叶资源减少。

另外是卷烟出口,去年实现收入1.1亿港元。这部分消费者主要还是中国烟民在海外旅行消费,中烟香港称卷烟出口业务有恢复性增长。

中烟香港赚取的是固定费用,毛利率比较低,利润增长主要靠营业收入提升。

中烟香港另外一个增长点是体系内并购。公司近年整合了中烟巴西及其旗下非全资附属公司CBT,实现供应链纵向整合。业内人士预期,中烟香港还有整合空间。

对中烟香港的投资价值,业内一直有较大争议,一方面认为中烟香港是中烟独家指定进出口服务商,有垄断优势,旱涝保收,还以进行内部横向并购,增加业务体量;另一方面则认为中烟香港本质上是贸易代理,毛利率固定,发展空间受限。