怀着悲痛的心情复盘了下地产板块。昔日的四川“房企一哥”*ST蓝光,后续的*ST中天、ST美置、*ST嘉凯以及ST泰禾均触发了“面值退市”情形,踏上退市之路。而ST粤泰、ST阳光城、*ST宋都等3家房企也均已锁定“面值退市”名单。地产整个板块6月内大概率完成对“不良”企业的出清。

因此不少人开始觉得冠城大通,可能会成为“下一个”。从近期的股价走势,也充分反应了大多数投资者的这种悲观预期,因而不断降低估值。但事实真是这样吗?

翻看了股吧、雪球等论坛,可以明显发现“低智”的喷子(如:雪球中一个新疆ID的典型喷子)占据了大多数内容,他们真的认真琢磨过冠城?我想大概率只是在市场风格好的时候加入了进来,想博个短线的赌徒。那站在现在这个时点,我们不谈如何赌博,就单纯看看投资冠城的长期价值几何,以及这个价值能否实现。要回答这个问题,我觉得核心还是在于:1、冠城的资产负债表中有金矿吗?2、如果有,目前没实现,还缺了什么?未来能实现吗。

一、冠城的资产负债表中有金矿吗

“地产行业的转型就像胖子转身,非常慢”。冠城大通作为一家房企,15年就提出要退出房地产市场,目前已经有5年没有在公开市场拿过地了。而数年之前,冠城就在谋划着转型,但转型之路走得并不顺利,“地产+新能源”双主业格局仍在构建中,整体速度肯定是不及预期的。慢有好处,比如,老生常谈的,企业转型速度慢可以给公司更多的时间去适应市场变化,使公司更加稳健,从而避免了一些风险。弊端嘛,自然会使得一些问题变成“老大难”。

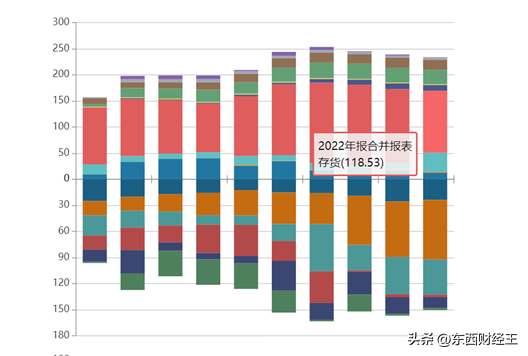

先深入的扒一扒,目前公司广为诟病的就是两大历史遗留问题。一是,地产相关资产的高库存。冠城持续多年保持的150亿高存货问题(2022年已经降至118亿),其中与地产相关的开发成本、开发产品与出租开发产品科目,合计占比近9成。二是锂电池板块相关的“不良”资产是否已经出清。这些主要涉及到锂电的存货、固定资产。其中真实的价值是多少,是否有隐藏的风险,一直是我们最担忧的。三是,早期还涉足金融、新能源、氢能源等多项业务,这些是多元化价值毁灭?

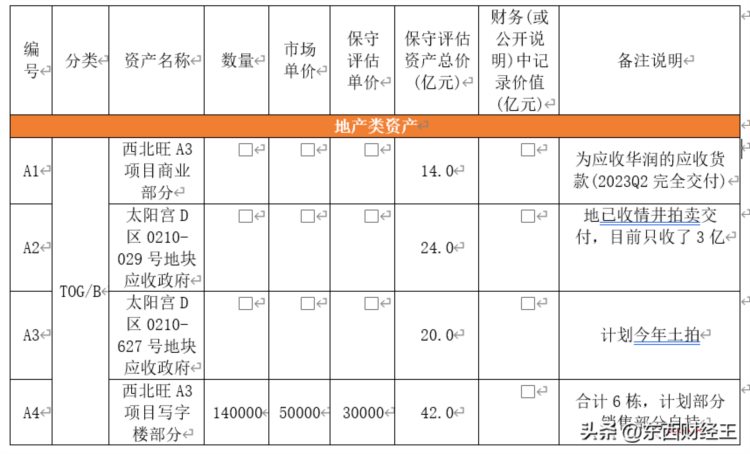

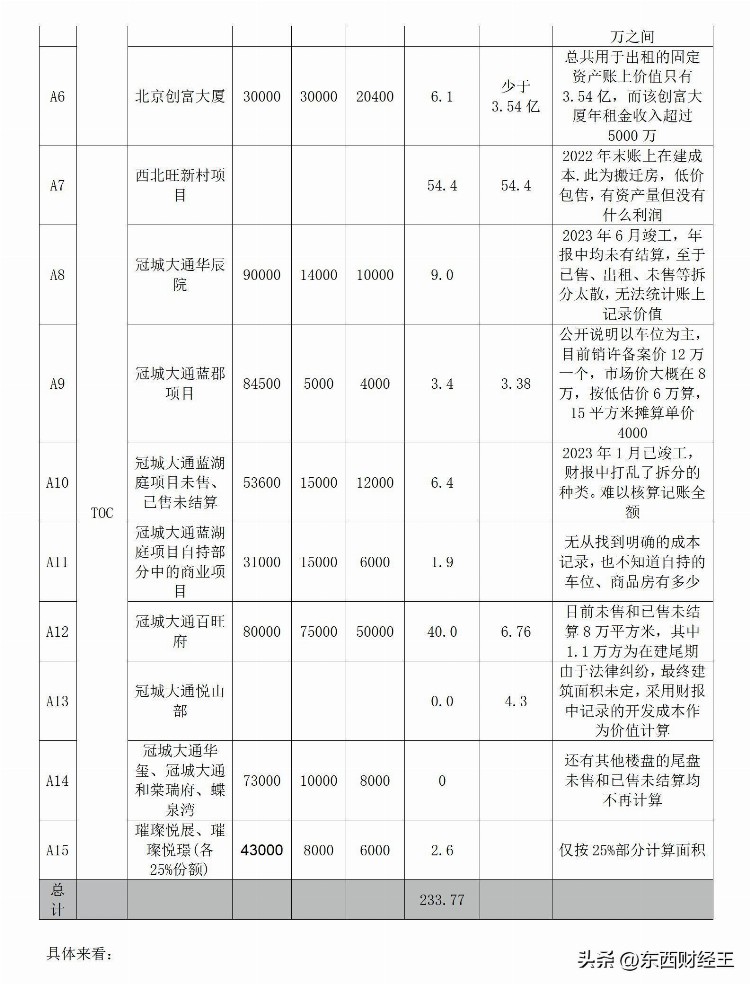

l 冠城地产项目价值和未来去化

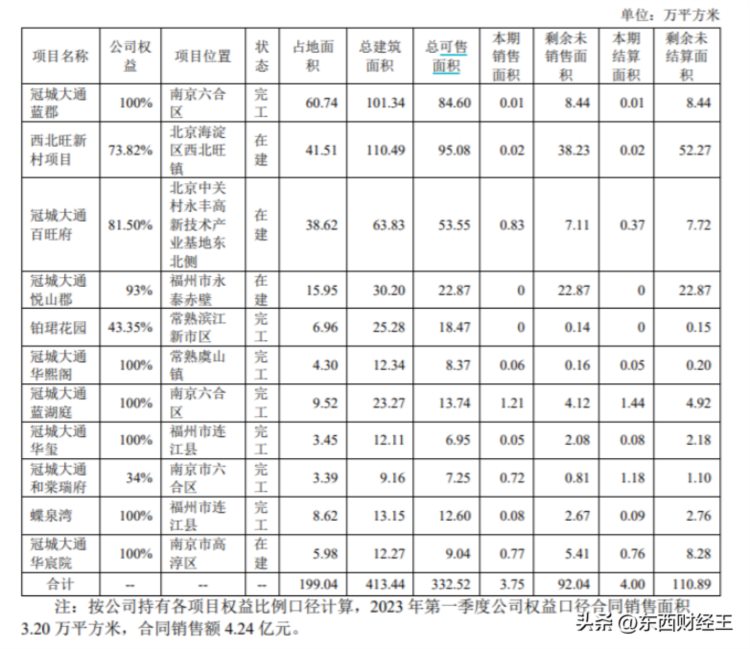

这里引用雪球okay56制作的表格,与我的想法大概一致,整理列表如下。并按最终客户类型,我分为TOG/B类(主要是政府和华润)、TOB(对外出租)和TOC(商品或者安置房对个人客户销售)。

在假设未来全部去化的情况下,预估合理的价值(1)在233亿元。考虑到目前地产现状,对TOC类的项目,按70%的去化率,则预估合理(2)的价值也接近200亿元。这个值已经远超地产相关科目的账面值(分布在存货、投资性房地产中一共72.4亿,应收一级开发款余额21亿,合计仅93.4亿)。

具体来看:

1、写字楼等商业出租。创富大厦地处北京海淀区黄金位置,临近清华北大。该项目仍按成本计量约3.5亿,但一年能产生差不多5000万的租金收入,综合租金收入占初始投入的14%,这个回报率在行业应该算是头部水平,这块可以算是优质资产,无忧。

冠城大通广场为自持,冠城总部的所在地。目前仍处于招商中,拿地较早,地处福州二环边,整体区位并不会太差,还发展了游艇这个新业务。暂时看不到减值的风险,后续继续跟踪福州商业市场情况和新业务潜力。算中等资产。

2、TOC类的商品房等销售型物业。根据年报,公司主要可销售项目应该就是上述9个项目和两个世茂合作的宁德项(已清盘)。可分三类:北京/南京核心城市项目、福州等二线项目与县城项目。

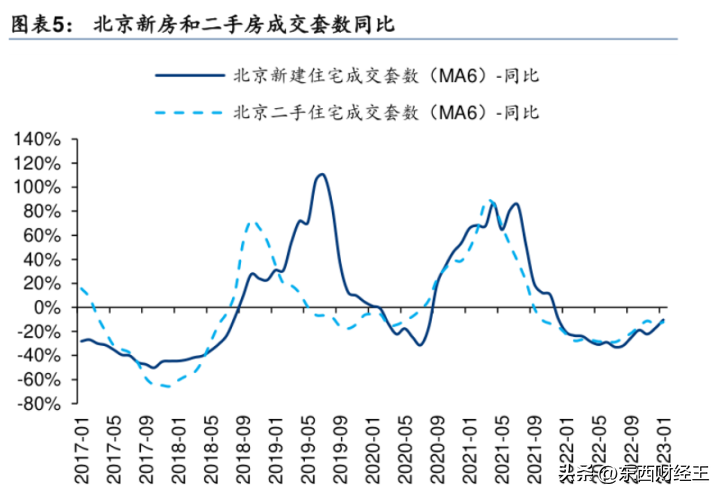

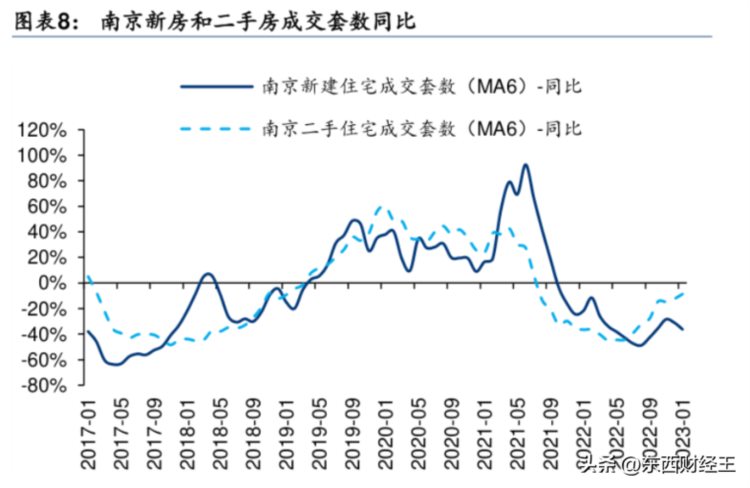

北京、南京作为核心城市,现在宏观数据看已经销售拐点已经出现,整体市场有所转弱但也不会不差,去化难度不大。且项目均拿地较早(除华辰院外),因此蓝郡、西北旺、百旺府、蓝湖庭这4个项目基本不存在亏本可能,去化相对容易,算是优质/良好项目。

因此主要的“不良”应该是集中:22.87万方的永泰悦山郡、9.04万方的高淳华辰院、0.15万方铂珺花园、2.26万方的冠城大通华玺和2.84万方的蝶泉湾(以上均为剩余未结算口径)。

其中,高淳华辰院拿地成本较高,降价后今年去化情况较好,按照1w的均价仍可以实现去化。该项目属于南京冠瑞置业有限公司,冠城已于2021年和2022年,做了42,942,565.14元和212,501,641.25元的资产减值,折合每平方减值2000元,按目前售价,结合冠城拿地价6000/平加上4000/平的综合成本,后续继续亏损概率不大。

其他4个项目基于保守起见,我在上述测算中,对这几个项目未来的评估价值设为0。此外,查询到上述几个项目2020年-2021年,对应的项目公司有做相应的减值,合计接近5亿,已基本出清,不会再对未来利润表做成太大冲击,预估极限在3亿。

l 锂电“不良”资产是否出清?

近年来,冠城对锂电的减值已成事实,现在关键是看减值是否已经充分,剩下的是否已经足够优质。

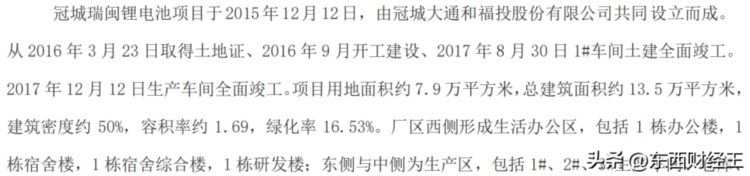

2020年,冠城对福建冠城瑞闽新能源科技有限公司确认相应存货跌价损失金额为16,554,354.54元,当年度提取固定资产减值准备71,447,333.66元。

2021年,冠城对福建冠城瑞闽新能源科技有限公司确认相应存货跌价损失金额为29,079,343.70元,当年度提取固定资产减值准备105,588,042.17元。

2022年,冠城对福建冠城瑞闽新能源科技有限公司确认相应存货跌价损失金额为3,753,174.13元。

对于存货和固定资产,三年合计分别减值4938万元、1.77亿元。目前,该项目已经停产,前期累计投资5-6亿,除了瑞闽剩余的工业用地,主要经营资产的减值风险已基本释放。这块工业用地在福清融侨工业区,是福清传统的成熟工业区。虽然不具备长期大幅升值的空间,但至少减值的可能性还是比较小,整体已经脱离不良属性。是否能考虑给漆包线、添加剂业务使用,实现再利用?

l 多元化投资的价值?

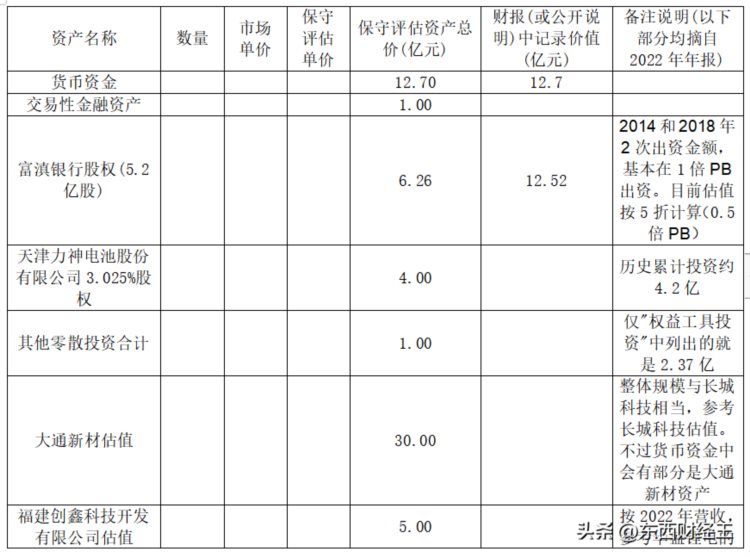

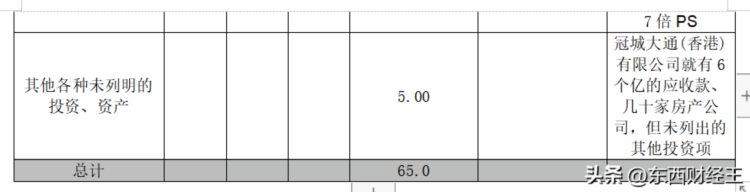

具体如下图,大头是大通新材,这块体量和a股长城科技差不多,可按长城科技估值带入。简单计算多元化投资差不多能值65亿。主要减分项在富滇银行,按目前银行股的估值可能要打个对折。

四、对于未来的投资逻辑。

公司至少在短期仍是需要盘活地产库存来提供资金,支撑转型。因此投资逻辑主要是地产高库存能否下降;新业务如福建创鑫和漆包线扁线能否实现突破。

(一)地产高库存能否平稳落地。

1、太阳宫一级开发。冠城早期参与的一级土地开发项目为太阳宫D区土地一级开发项目,该项目位于北京市朝阳区太阳宫乡,项目占地面积79.88万平方米,一共两个地块,预计总投入超40亿元。熟悉地产的小伙伴应该知道一级开发,一般主要是代政府进行“三通一平”、拆迁补偿等前期事务,盈利模式为成本+固定收益率。一般城市是10%-15%,大通好像没有说是多少,按最低10%算,整体有望回款45亿。

其中,地块一。据北京市政府2022年4月19日挂牌文件(0210-029号地块)已正式收储,并由北京市规划和自然资源委员会对外挂牌出让。冠城已经确认收入27.23亿元,但截止2022年末仅收到3.5亿元的土地开发建设补偿费。由于涉及多个部门审批,根据经验,这一块一般在500天内,大概率也在三季度。地块二应该1-2年也将收储。

3、A3地块(华润项目)。公告原文:“2019年10月9日,德成置地与北京澜鑫就上述事项签署了《西北旺A3地块商业项目合作协议书》。西北旺新村A3地块计划于2021年7月取得预售证,实际取得时间受新冠肺炎疫情影响或将推迟。该项目交易金额总计约24.25亿元。

到今年5月中旬该项目已经通过竣备,按照行业惯例,竣备后交付给华润装修3个月(不排除提前进场),差不多9-10月就可以开业,冠城在三季报基本可以收回该项的全部款项。

(二)转型能否突破。

大通新业务主要是漆包线与电解液添加剂,两方面都在扩产。

对于漆包线:算是转型比较成功的板块。从市场来看:汽车电动化是比较确定的大趋势,2025年渗透率实现20%的目标也已是预期之内。而新能源汽车新增的驱动电机需求,也将拉动上游电磁扁线市场规模的成倍上升。

预测,2025年全球新能源乘用车销量将超2300万辆,同时考虑车型升级带动的驱动电机功率增加,对应电磁线的单车需求也在提升,因此整体市场规模应该能实现到34万吨,国内按30%的占比,则市场规模也在10万吨。这块为纯增量市场。

从公开资料来看,2022年新能源车电磁线总需求在3万吨左右,几大头部企业合计销量为1.5万吨,已占据一半市场份额。大通基本已经锁定行业前三的地位。得到地产回款支撑后,在这个3倍增量的市场,保持前三问题应该不大,算是已经比较成功的转型。

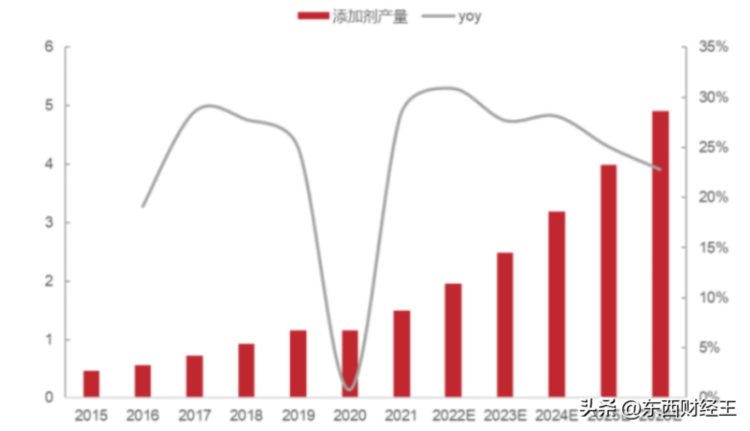

对于电解液添加剂。这块目前规模还比较小。根据GGII数据,若按照添加剂质量占比5%计算,2022年国内电解液添加剂出货量约为2万吨,按照2025年125万吨电解液需求计算,添加剂需求量将达到6.2万吨。竞争方面,目前市场较为碎片化。行业仍处于高速发展期,竞争格局也还未固化,烧钱上产能锁定市场份额和绑定大客户才是王道。烧钱方面,钱应该不是问题。大客户方面,公司与宁德时代同属于福建省有地理优势,且拥有中科院资源,公司交流中有提到已与大型企业达成合作。

整体这一块,虽然不像漆包线那样成功,但至少还是比较有看头。

五、总结

从资产端来看,1、地产方面。在假设未来全部去化的情况下,预估合理的价值(1)在233亿元。考虑到目前地产现状,对TOC类的项目,按70%的去化率,则预估合理(2)的价值也接近200亿元,已经完全可以覆盖有息负债,资金链中长期无忧。此外,一级开发剩余回款24亿+A3地块剩余回款10亿,保守估计已经有24亿,加上销售的回款,可覆盖一年内的有息债务,短期也无忧。若减去全部负债(146.49亿元,简单计算,将所有负债归到地产板块),地产板块权益价值为54亿,为了安全边际打个对折给25亿,不过分。

2、其他多元化投资。简单计算多元化投资差不多能值65亿。3、锂电业务,三年固定资产合计减值1.77亿元,已基本出清,按0估值。则冠城保守的评估价值约90亿。

但按目前(截止6月8日)的40亿市值。这个市值仅相当于说,除漆包线外其他资产合计价值仅10亿?

3、从利润表。短期,锂电业务已经基本出清,地产板块中,剩余货值的减值预估极限在3亿。中长期,冠城漆包线与电解液两个已经出现规模,未来合计能贡献1亿/年利润。

所以,整体来看,1、地产资产质量较硬,高存货拐点已现,且“不良”资产减值已经充分;2、两大业务转型均值得期待;3、地产2023年3季度后A3+太阳宫的回款,能持续为业务输血。整体对冠城的投资逻辑并没有变化。所以嘛,什么“面值退市”,资金链危机和冠城有关系吗。与其空喊几个跌停不如安安静静的做好基础研究,只有知识和不断的学习才能使人进步,才能看清方向,直面未来。