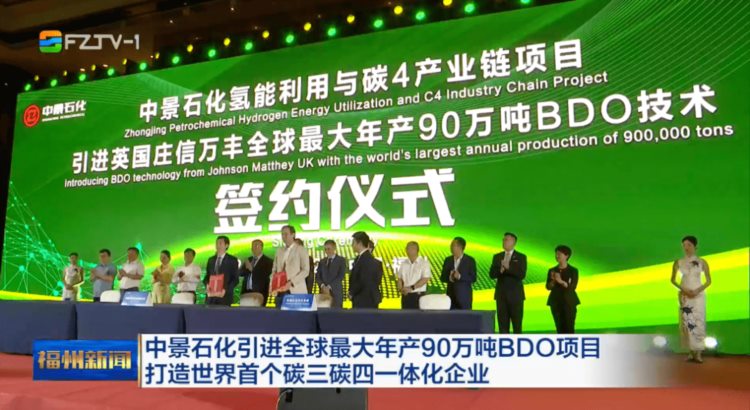

近日,福建中景石化集团与英国庄信万丰公司宣布,中景石化引进庄信万丰技术,进行氢能利用与碳四产业链拓展,正式签约建设全球最大年产90万吨1,4-丁二醇(BDO)项目。项目总投资180亿元,中景石化借此加速向高端化工产业迈进。

据悉,中景石化碳四新材料产业链项目的建设目的,是利用丙烷脱氢制丙烯产生的大量副产品氢气生产BDO。该产品可用于生产锂电池、氨纶、全降解塑料等。该项目年产值超600亿元,分三期建设,计划3年内全部建成投产。中景石化董事局主席翁声锦说,碳四产业一年可降低公司碳三产业成本约25亿元,经济与社会效益显著。

中景石化是全球最大的双向拉伸聚丙烯(BOPP)生产企业,在福建福清江阴开发区总投资500亿元,是当今全球唯一具备BOPP完整全产业链的企业。2021年5月28日,中景石化在福建省的首个丙烷脱氢项目正式投产,副产5万吨氢气。这些副产氢气主要用作蒸汽燃料。目前在建的二期年产100万吨丙烷脱氢装置投产后将副产更大量的氢气。为提高副产品氢气的利用率,企业延伸出“氢能利用与全降解新材料一体化”项目,用于生产BDO。

BDO供需分析

以下内容节选自《中国可降解塑料行业研究报告(2022)》。关注公众号并回复BDO,可获取报告购买链接,并可免费获取《中国BDO产能装置和规划表》《2010~2025年中国BDO的供给和需求表》。

BDO需求分析

2021年国内BDO表观消费量为170万吨,过去5年BDO消费量增速较高, 2016~2021年复合增速为9.7%。其中,下游第一大应用为PTMEG-氨纶产业链,BDO 消费结构占比51.6%,主要受益于PTMEG主要下游氨纶产能产量仍在快速增长; 其次为PBT工程塑料,占26.2%;新型下游可降解塑料PBAT的消费在2021年尚不突 出,仅占总需求的2.4%。但未来5年,BDO的下游产品中,PBAT、GBL和PTMEG的终 端消费都将呈快速增长,尤其是PBAT爆发式增长将对BDO需求形成极大拉动。

1)PTMEG-氨纶

聚四氢呋喃(PTMEG)是一种高性能聚醚多元醇,主要用途是氨纶(聚氨酯)纤维、聚氨酯弹性体、共聚酯-醚弹性体和其他聚氨酯制品。在国内,接近90%的PTMEG用于生产氨纶,其余用于生产TPU或CASE聚醚。

2016~2021年,氨纶需求复合增速为7.6%, 氨纶在织物中的使用比例还有非常大的提升空间。预测2022~2025年行业的增速仍将高于化纤需求的自然增速,预计复合增长率维持7%。到2025年国内氨纶需求预计将达到137万吨。根据1吨氨纶需要约1吨BDO,到2025年,氨纶将拉动137万吨BDO需求。

2)GBL

GBL-NMP产业链是BDO的另一重要下游。GBL(即γ-丁内酯)是一种重要的 精细化工中间体,广泛应用于锂电池、精细化工、医药等领域。GBL最重要的下游为N-甲基吡咯烷酮(即NMP),应用领域广泛。

中国NMP大部分是GBL法生产,而GBL是以BDO为原料配套生产。生产 1吨NMP约消耗0.9吨GBL,1吨GBL约消耗1.08吨BDO,NMP对BDO的单耗比约为 1∶0.97。2021年GBL对BDO的消费量为19.5万吨,伴随着下游锂电的高景气,预计未来5年GBL的复合增速将达到15%。

3)PBAT

PBAT产量的增加将是未来BDO最大的需求增量。根据国内主流的PBAT工艺路线推算,按照PBAT对BDO的平均单耗0.5吨测算,预计到2025年,250万吨 PBAT的产量将给BDO带来约125万吨的增量需求,未来将是BDO最重要的下游应用领域。

BDO供给分析

BDO过去5年产能利用率偏低,资本开支相对低迷。2021年国内BDO总产能267 万吨,过去5年产能复合增速为5.8%,低于需求增长的速度。国内BDO整体开工率较低,仅在50%左右;2013~2020年产品价格也长期低迷,企业仅能勉强保持盈亏平衡。这段时间行业的景气低迷也抑制了新增资本开支,2021~2022年上半年行业暂无新增装置投产,这导致2021年BDO价格暴涨。在当前丰厚利润刺激以及多种下游的良好发展前景驱使下,2021年大量BDO项目规划上马。目前据不完全统计,到2025年,规划在建产能达到390万吨,总产能将会达到惊人的657万吨。

BDO原料路线发展趋势分析

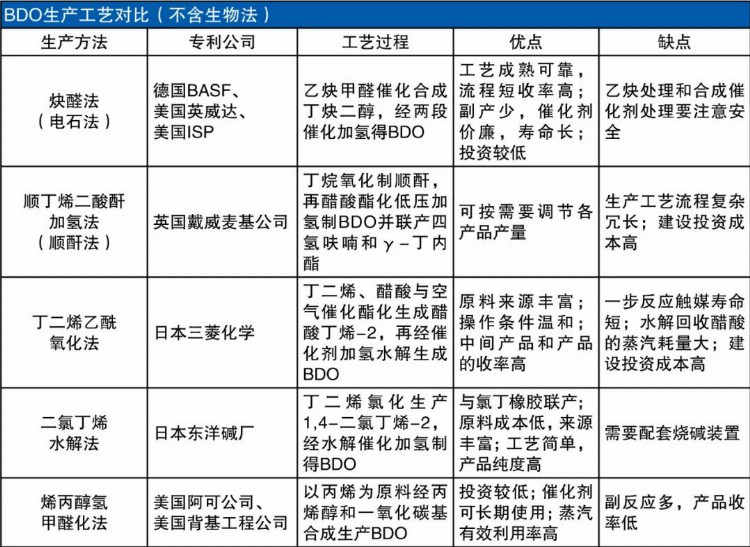

电石法生产BDO

目前已有的BDO企业中绝大多数采用炔醛法,炔醛法产能合计206.9万吨,占比77%;顺酐法产能37.5万吨,占比14%;烯丙醇法工艺产能为23万吨,占比 8.6%。从2021年已公布的企业规划来看,未来计划新增BDO产能390万吨,新增产能仍然以炔醛法为主导。