区域火电龙头,浙能电力:火电盈利修复弹性,参股核电支撑业绩

(报告出品方/分析师:天风证券 郭丽丽)

1. 浙江省核心电力上市平台,区域火电龙头企业

浙能集团电力主业资产整体运营平台,区域能源龙头企业。

公司前身为浙江省电力开发有限公司,2011年10月,电开有限经股份制改制变更为浙能电力。2013年12月,公司通过换股吸收合并浙江东南发电股份有限公司实现上市。

公司自设立以来即以电力产品的生产销售为主营业务,作为浙能集团电力主业资产整体上市运营的唯一平台,经过多年发展,其业务规模与领域不断拓展,目前已经发展成为浙江省乃至全国范围的区域能源龙头企业。

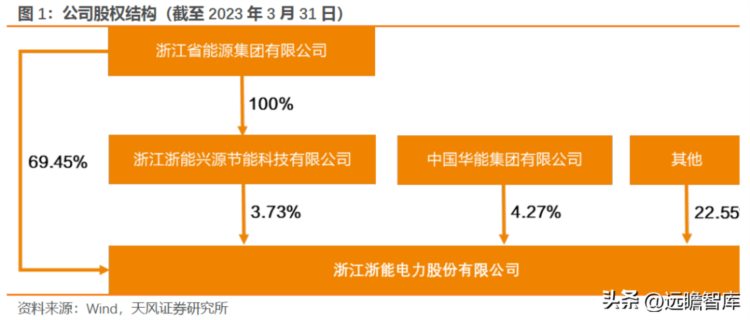

截至2023年3月31日,公司第一大股东浙江省能源集团有限公司直接持有公司69.45%股权,并通过浙江浙能兴源节能科技有限公司间接持有公司3.73%股权,合计持股比例为73.18%,公司实控人为浙江省国资委。公司第二大股东为华能集团,持股比例为4.27%。

公司以火电业务为主,同时向煤炭销售、新能源发电等领域延伸。

从装机规模来看,截至2022年底,公司总管理装机容量约3311万千瓦,其中,煤电机组约2887万千瓦,占比约87%,气电机组约404万千瓦,占比约12%,新能源发电机组约20万千瓦,占比较小,公司省内统调煤机约占全省统调煤机装机容量的55%。

从营收占比来看,2022年公司实现营业收入801.95亿元,其中,发电业务收入638.84亿元,占比达79.66%,供热业务收入77.22亿元,占比为9.63%,煤炭销售及其他业务收入85.89亿元,占比为10.71%。

22年煤价上涨导致燃料成本高企,23Q1实现扭亏为盈。

由于公司火电业务营收占比较高,其业绩水平受燃料价格影响较大。在2021-2022年煤炭价格高企的情况下,公司成本压力显著增大,对业绩造成拖累。

2021、2022年公司分别实现归母净利润-8.55、-18.22亿元,而伴随煤炭价格有所回调,公司2023Q1业绩扭亏为盈,实现归母净利润10.11亿元,同比增长61.19%。

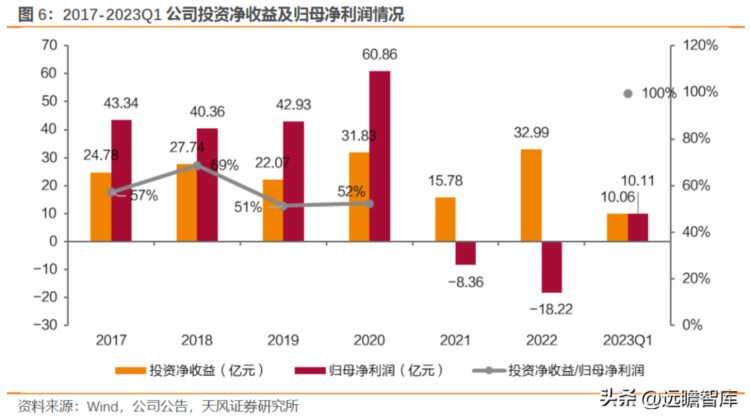

投资收益占比较高,对公司业绩产生显著支撑。

公司参股多家火电、核电企业,优质资产为公司贡献可观的投资收益。2022年在主营业务出现明显亏损的情况下,公司实现投资净收益32.99亿元。

从业绩占比来看,在剔除21-22年业绩异常的情况下,2017-2020年公司投资净收益占归母净利润的比例均达到一半以上,而2023Q1投资净收益占归母净利润的比例超过99%,公司投资收益对业绩产生显著支撑。

2. 盈利修复+资产质量提升,公司火电业务有望持续优化

2.1. 煤价回落叠加电价上浮,火电盈利有望修复

Ø 从成本端来看

市场煤方面,国内煤炭扩产趋势明显,供需预计相对宽松,库存压力较大。根据国家统计局数据,2023年1-4月国内原煤产量达到15.27亿吨,同比提高4.8%,4月国内原煤产量达到3.81亿吨,同比提高4.5%,我们预计2023年国内煤炭产量将继续提升。

而相比于供给侧的增加,需求侧则相对疲软,在保长协发运背景下,电厂煤炭库存处于较高水平,对市场煤采购积极性不足,根据Wind数据,截至2023年5月18日,南方八省电厂煤炭库存达到3585万吨,同比增加562万吨。

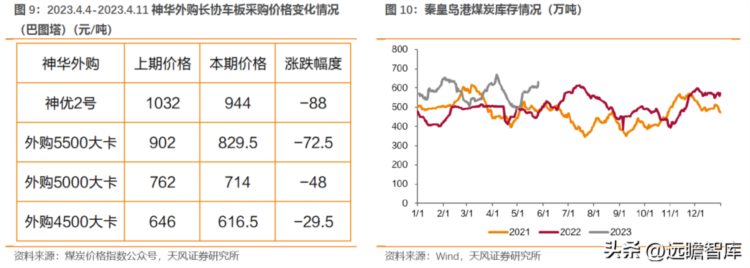

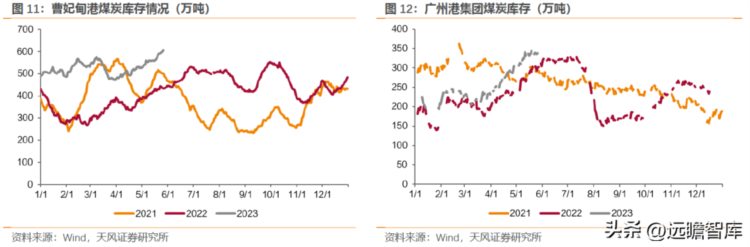

港口煤炭持续累库,倒逼上游煤企降价。

截至2023年5月26日,秦皇岛港、曹妃甸港、广州港煤炭库存分别为630、608、338万吨,分别同比增加158、174、37万吨。

在此情况下,上游煤矿销售普遍较差,报价出现明显下跌,以4月4日-11日国能坑口外购煤实际执行价格为例,其价格出现较大幅度下调,巴图塔站台神优2号下调88元至944元/吨,委托外购5500大卡、5000大卡、4500大卡分别下调72.5元、48元、29.5元。

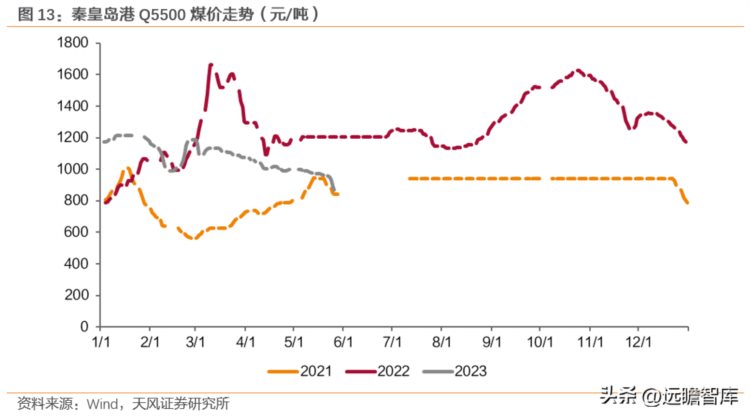

市场有所反映,煤价中枢有望进一步下移。

面对库存的持续累计和上游煤企的降价行为,市场煤价跌势开始加快。2023年5月26日秦皇岛港Q5500混煤平仓价为870元/吨,环比降低25元/吨,同比降低约335元/吨,仍处于下降通道。在此情况下,全年煤价中枢有望进一步下移。

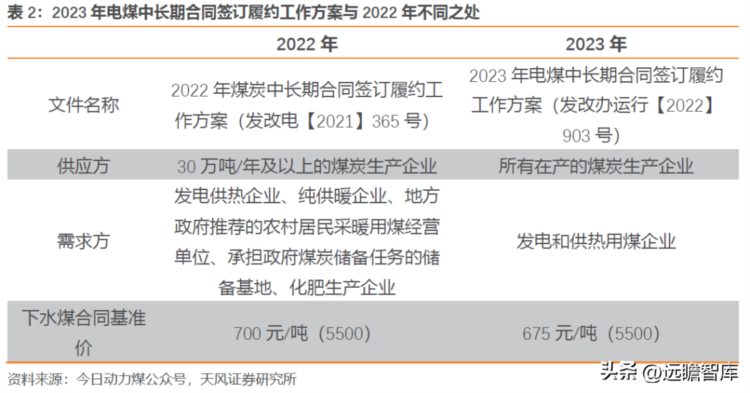

长协煤方面,2022年10月31日,国家发改委办公厅印发《2023年电煤中长期合同签约履约工作方案通知》,与2022年方案相比,2023年的中长协合同的供应方范围扩大,所有在产的煤炭生产企业均在范围内,而需求方范围缩小至发电和供暖用煤企业,同时,下水煤合同基准价按5500大卡动力煤675元/吨执行,较2022年700元/吨有所回落,国家长协煤政策导向明显趋严。

2023年4月12日,国务院新闻办公室举行“权威部门话开局”系列主题新闻发布会,明确提出要重点保障电煤供应的量、质和价,督促各省密切跟踪电煤长协保质保量签订和履约情况,积极做好督促落实和协调工作。在此背景下,长协煤签约率及履约率有望持续提升。

除行业整体情况的改善,公司也采取多项措施以加快燃料成本压力的缓解:

1) 积极提高长协煤占比。作为沿海电厂,公司在当前煤炭采购结构中市场煤占比较高,截至2022年7月公司执行长协煤价的占比仅为20%,具有较大的提升空间。

2) 灵活调整煤炭采购策略。公司地处沿海省份,在进口煤采购方面具备先发优势,面对国内煤价的高企,公司全资子公司富兴燃料发挥集约化采购平台优势,积极探索国际市场,采购印尼煤、俄煤等多元煤种,同时,伴随澳煤进口放开,公司煤炭采购品种有望进一步优化。

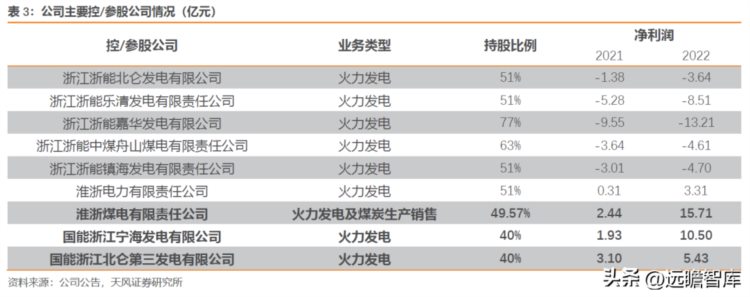

3) 增加煤电联营业务。公司参股的淮浙煤电有限责任公司、国能浙江宁海发电有限公司、国能浙江北仑第三发电有限公司均为优质的煤电联营资产,根据公司公告显示,在2021-2022公司控股火电厂普遍亏损的情况下,上述资产仍取得了可观的净利润水平。

Ø 从收入端来看

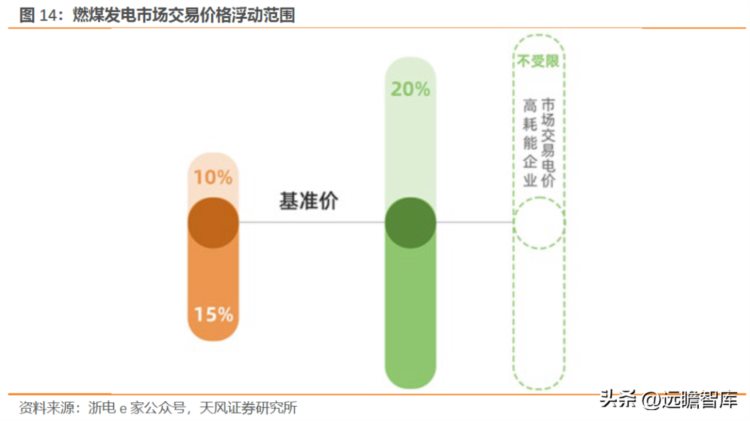

电价方面,在国家政策支持下,电价上涨空间拉大。2021年10月,国家发展改革委印发《关于进一步深化燃煤发电上网电价市场化改革的通知》(简称《通知》)。

改革提出扩大市场交易电价上下浮动范围,将燃煤发电市场交易价格浮动范围由现行的上浮不超过10%、下浮原则上不超过15%,扩大为上下浮动原则上均不超过20%,高耗能企业市场交易电价不受上浮20%限制,电价上涨空间拉大。

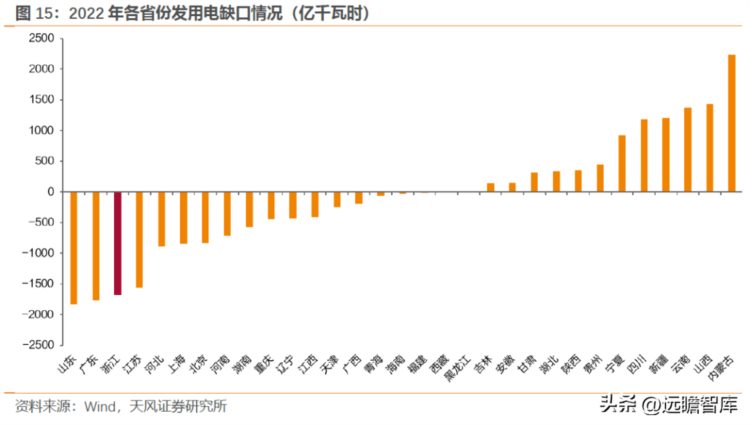

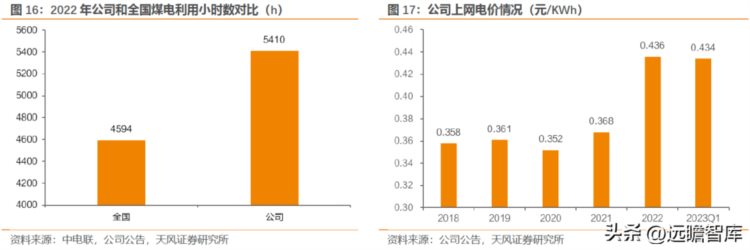

公司项目主要集中于浙江省内,量价齐升下火电盈利有望优先修复。

从公司项目分布来看,2022年公司浙江省内发电量占比约89%,占比较高,而浙江省作为我国用电大省,其电力消费及用电缺口规模均位于前列,在电力供需偏紧背景下,我们预计公司火电发电水平及上网电价均将维持较高水平,其火电业务板块或将迎来量价齐升,盈利有望优先修复。

2.2. 新老电厂交替,资产质量稳步提升

镇海电厂4台老旧机组全部退役关停,新建大功率机组接替投产。

公司下属镇海电厂始建于上世纪七八十年代,其中,3、4、5、6号机组规模均为21.5万千瓦,属于国家明令淘汰关停的不达标机组,被列入浙江省“十三五”关停计划,3、4号机组和5、6号机组分别于2018年12月和2020年12月退役关停。

同时,镇海发电迁建新厂(招宝山电厂)1号、2号燃煤机组(2×66万千瓦)分别于2020年10月、12月投产运行,新老电厂交替下,公司资产质量稳步提升。

储备项目资源丰富,优质机组规模有望持续扩张。

截至2022年底,公司主要在建项目为乐清电厂三期工程,该项目建设2台100万千瓦级高效超超临界燃煤机组(5、6号机组),其中5号机组已经于2023年4月27日正式投产,6号机组计划于23年7月建成投产。

另外,2022年1月,公司六横电厂二期工程获浙江省发改委核准,该项目建设 2 台 100 万千瓦级超超临界二次再热高效机组,首台机组预计于 2024 年底建成投产。

公司储备优质项目体量可观,资产规模及质量有望持续提升。

3. 参股核电贡献稳定投资收益,业绩压舱石作用凸显

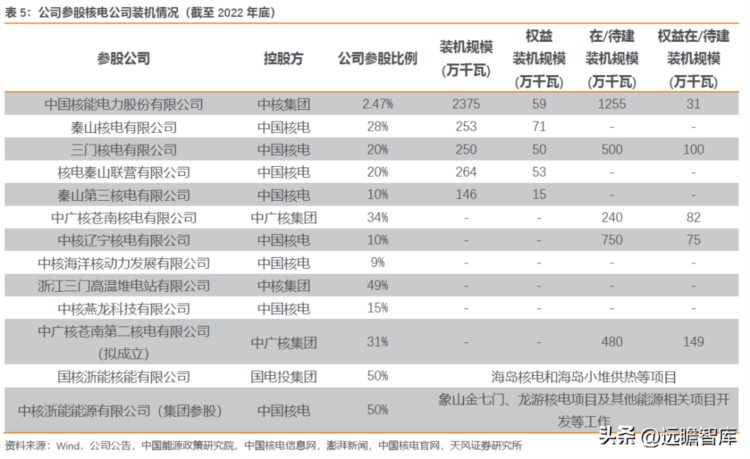

公司深度布局核电领域,权益装机规模约237万千瓦。

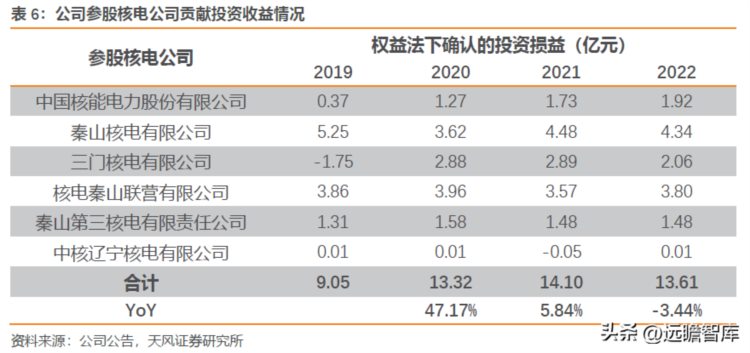

公司深度布局核电领域,参股中国核电以及秦山核电、核电秦山联营、秦山第三核电、三门核电、中核辽宁核电、中核海洋核动力、三澳核电、中核燕龙、国核浙能等核电及核能多用途公司,截至2022年底公司核电权益装机规模达到约237万千瓦。

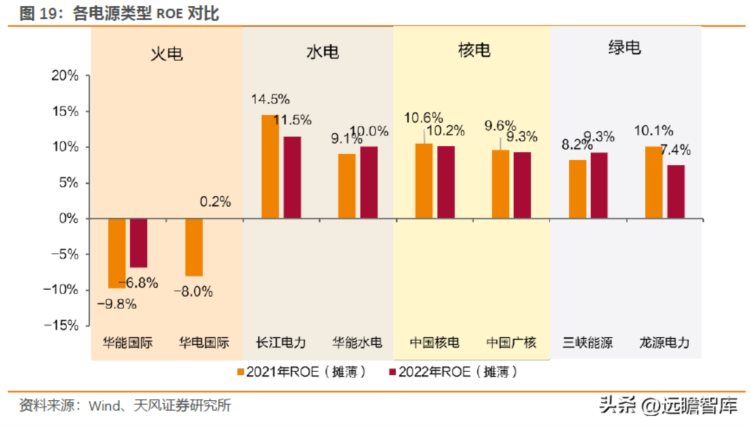

对比各类电力品种,核电资产盈利能力与稳定性优势突出,业绩压舱石作用凸显。火电资产盈利修复取决于煤炭采购成本,绿电盈利取决于组件与配储的成本博弈,水电盈利受来水波动影响较大,而核电资产经营稳定,ROE弹性主要取决于内部管理效率。

对比各类型资产上市公司ROE水平,核电企业ROE水平较高且稳定性明显较强。2022年公司参股核电企业贡献投资收益达13.61亿元,业绩压舱石作用显著。

4. 控股中来股份入局光伏产业,战略进军新能源板块

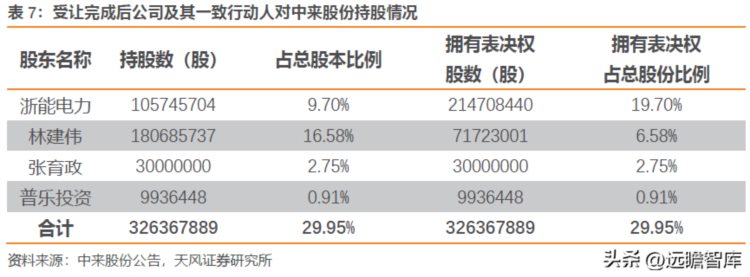

公司2022年11月10日与苏州中来光伏新材股份有限公司(中来股份)控股股东林建伟、张育政夫妇签署《股份转让协议》及《表决权委托协议》,拟受让苏州中来光伏新材股份有限公司9.70%的股份及19.70%的表决权,并成为中来股份控制方。

截至2023年2月14日,公司已完成股份过户登记,并从3月起将中来股份纳入合并报表范围。

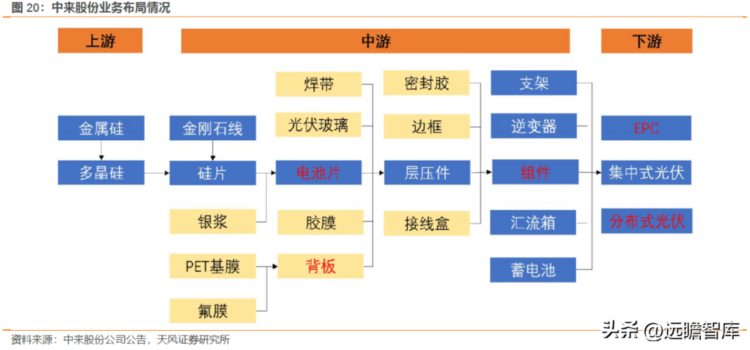

中来股份主营业务为光伏辅材(背板)、高效电池及组件、光伏应用系统三大板块。

中来股份持续深耕光伏行业,主要专注于光伏辅材、N 型高效单晶电池和组件的研发、生产与销售,以及光伏应用系统的设计、开发、销售与运维,侧重于分布式户用光伏领域,并正在筹划报批上游硅料项目。

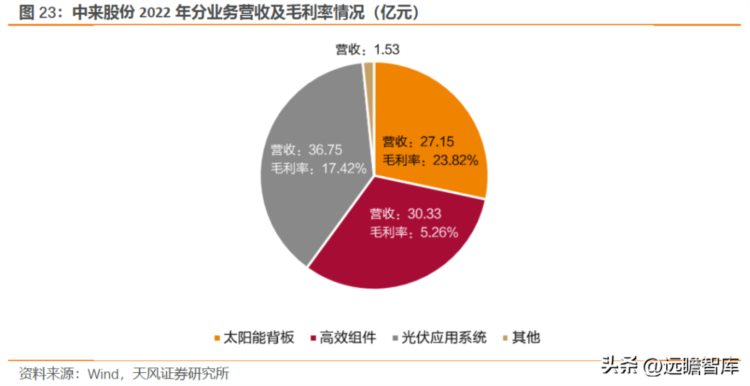

2022年中来股份共实现营业收入95.77亿元,同比增长64.56%,实现归母净利润4.01亿元,同比增长228.09%;分板块来看,2022年其太阳能背板、高效组件、光伏应用系统板块分别实现营业收入27.15、30.33、36.75亿元,毛利率分别为23.82%、5.26%、17.42%。

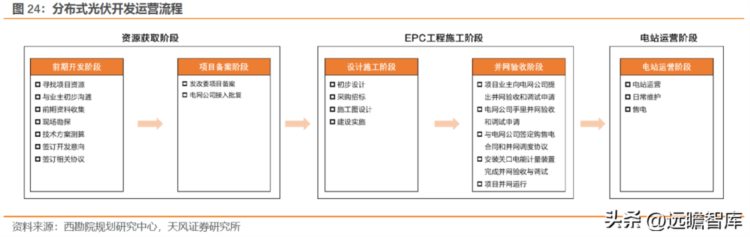

重点发力分布式光伏,跑马圈地步伐加速。

中来股份于2015年成立苏州中来民生能源有限公司(中来民生)入局光伏电站业务,并重点发力分布式光伏,作为市场上独家以 N 型双面组件主推户用分布式光伏的企业,中来民生经过多年的积累与发展,目前已具备较强的电站开发能力与完善的电站运维能力,在业内建立了较好的品牌口碑、较高的行业知名度及广泛的经销渠道。

截至2022年底,公司主要从事分布式户用光伏 EPC 业务,中来民生户用分布式业务覆盖范围已经逐步扩展到20个省142个市634个区县4000多个村/镇,拥有450 多家核心代理商,管理和运维 16 万多座家庭新能源光伏电站,年内累计开发分布式光伏 1.94GW,与各市/县/镇签约的分布式光伏项目拟建容量累计超过10.75GW。

产业链一体化优势显著,携手央国企保障项目持续开发:

Ø一方面,中来股份持续向产业链上游拓展,从而强化其产品协同优势。

2022年3月15日,中来股份与太原、古交市政府签订《战略合作与投资协议》,约定在山西省古交市投资年产20万吨工业硅及年产10万吨高纯多晶硅项目,截至2023年4月,已完成硅料项目公司的新设,并取得山西省企业投资项目备案证,正处于前期报批手续的第三方评估阶段。

Ø另一方面,中来股份与多家大型央国企建立了长期稳定的战略合作关系。

2021年,中来股份与国电投展开深度合作,合资成立上海源烨新能源有限公司,并由中来股份为其提供电站EPC服务,双方计划首年合作建设规模至少 1.2GW,第二年至第五年平均新增建设容量不低于 1.5GW,且设立满5年累计装机容量达7.2GW以上,同时,上海源烨将优先考虑中来民生或中来民生关联企业承接项目的开发、设计、材料采购、电站建设并签署EPC协议。

截至2022年底,公司年内在EPC合作业务项下向上海源烨交付 1.52GW 光伏电站,累计向上海源烨交付近 2.2GW 电站。

5. 盈利预测与估值

5.1. 盈利预测

Ø 公司原业务部分(不含中来股份):

我们将公司主营业务分为火电及供热、投资收益(参股核电及火电)、其他(光伏发电和煤炭销售等)三部分:

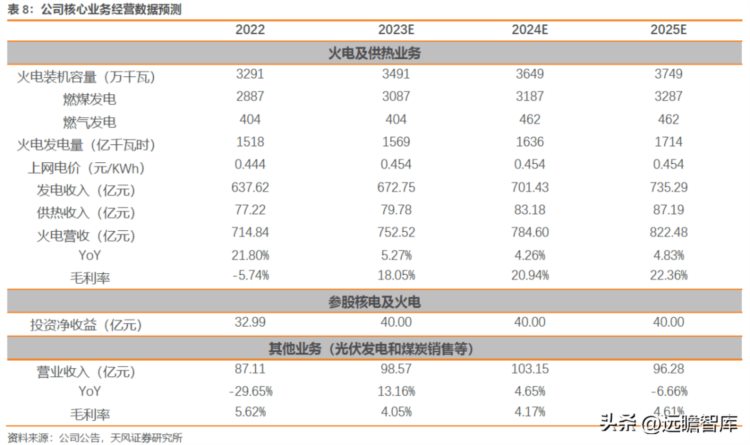

火电及供热业务:公司火电业务包括燃煤发电与燃气发电,其中以燃煤发电为主体,截至2022年底,公司管理的煤电及气电总装机容量分别约为2887.4、404.0万千瓦,占比分别达到87.2%、12.2%。

考虑公司主要在建项目为乐清电厂三期工程,该项目建设2台100万千瓦级高效超超临界燃煤机组(5、6号机组),其中5号机组已经于4月27日正式投产,6号机组计划于23年7月建成投产,同时六横电厂二期工程(2×100万千瓦)、嘉兴电厂四期扩建项目(2×100万千瓦)均已获得核准,因此我们预计公司2023、2024、2025年底煤电装机规模分别约为3087、3187、3287万千瓦,气电装机规模分别约为404、462、462万千瓦。

投资收益(参股核电及火电):公司参股企业主要为优质的火电资产及核电资产,收益水平较为稳定,考虑公司23Q1投资收益情况,我们预计2023-2025年公司每年可实现投资净收益40亿元。

根据上述核心假设,我们预计公司原业务部分(不含中来股份)2023-2025年可实现营业收入851.09、887.75、918.76亿元,同比分别增加6.13%、4.31%、3.49%;可实现归母净利润68.98、82.32、91.92亿元,24、25年同比分别增加19.34%、11.67%。

Ø 中来股份部分:

中来股份业绩部分我们采取Wind一致性预期,截至2023年5月29日,中来股份预计2023-2025年可实现营业收入182.89、259.45、336.24亿元,同比分别增加90.97%、41.86%、29.60%;可实现归母净利润10.12、15.38、20.92亿元,同比分别增加152.13%、51.97%、36.04%。

一方面,公司实际于2023年3月对中来股份进行并表;另一方面,公司对中来股份实际持股比例为9.7%。

因此,综合考虑上述两部分情况,我们预计公司2023-2025年可实现营业收入1003.50、1147.20、1255.00亿元,同比分别增加25.13%、14.32%、9.40%;可实现归母净利润69.80、83.81、93.95亿元,24、25年同比分别增加20.08%、12.10%。

5.2. 估值

考虑公司业绩主要由主营火电相关业务及参股核电贡献,我们分部对公司进行估值分析:考虑公司电力相关营收占比接近90%,因此我们以公司整体净资产减去参股核电资产作为该板块净资产。

截至2022年底,公司归属于母公司所有者权益合计612.85亿元,参股核电企业期末账面余额合计136.02亿元,因此估计主营火电相关业务板块权益净资产为476.83亿元,参股核电板块权益净资产为136.02亿元。

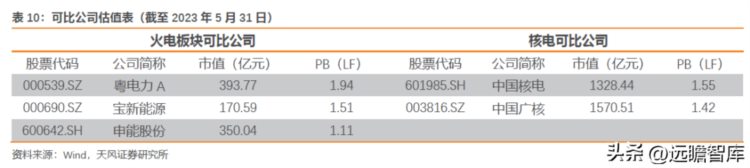

主营火电相关业务方面,考虑公司资产状况及区域分布,我们选取粤电力A(000539.SZ)、宝新能源(000690.SZ)、申能股份(600642.SH)作为可比公司,当前可比公司平均PB(LF)为1.52倍,我们给予公司主营火电相关业务板块2023年1.5倍PB,对应估值为715.24亿元;参股核电方面,我们选取中国核电(601985.SH)、中国广核(003816.SZ)作为可比公司,当前可比公司平均PB(LF)为1.49倍,我们给予公司参股核电板块2023年1.5倍PB,对应估值为204.03亿元。

综上,公司合计估值为919.27亿元,对应目标股价为6.86元/股。

5. 风险提示

宏观经济下行风险:如果未来经济增长放慢,全社会用电量增长速度将放缓,有可能造成弃水、弃风、弃光情况,对公司发电水平产生不利影响。

煤炭价格波动风险:若煤炭供需紧张,则可能导致煤炭价格大幅上涨,公司火电盈利能力或将出现较大幅度的下滑。

电力价格波动风险:随着电力体制改革推进,市场化交易电量比例持续提高,跨省区交易比例大幅增长,现货交易加快推进,交易品种日趋完善,电力市场竞争异常激烈,市场化交易电价面临一定的下行压力。

项目建设速度滞后的风险:公司目前具有较大规模的在建及储备项目,若项目推进进程不及预期,则可能对公司未来业绩造成一定冲击。

投资业务盈利不及预期风险:投资收益是公司业绩的重要来源之一,若未来公司参控股企业经营情况不及预期,则可能对公司业绩产生不利影响。

<