5月全球发达市场股票类资产表现亮眼,相比之下,中国市场却普遍下跌并创出新低,引发广泛疑问和关注。海外市场的上涨有其独特的行业和事件驱动因素,但更重要的是,中美市场分化也是风险溢价进一步拉大的结果,背后则是信用周期的差异。

展望6月,债务上限“过关”、就业通胀数据提供积极因素和6月加息大概率“空出”等利好或仍能支持美股不至大幅回撤,但其短期性价比也有所降低;相比之下,回调幅度最大的港股性价比则明显抬升(推动上周五大幅反弹),但上行空间有待打开。

但根本上解决两地市场差异的抓手仍是信用周期,美国紧信用和财政支出削减可能促成增长放缓和通胀回落,年底或打开宽松预期;中国中央财政和地产仍是能否走向宽信用和打开更大增长空间的关键,在此之前整体环境或仍类似“2019年”。

6月展望:美国政策扰动缓解,中国政策预期升温

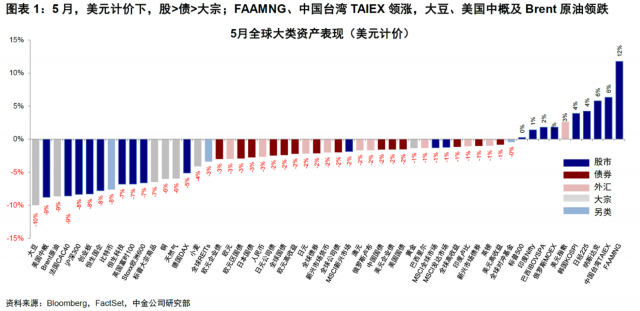

5月全球股票类资产表现亮眼,尤其是发达市场如美股科技龙头驱动的纳斯达克指数上涨6%(其中FAAMNG上涨12%)、中国台湾、日本和韩国也分别上涨6%、4%、4%;相比之下,中国市场却普遍下跌并创出新低,引发广泛疑问和关注。我们在5月月报《暂避锋芒》中提示,要么债务上限“极限拉扯”压制情绪、要么就是影响有限转而通过推高利率和加息预期压制市场。回顾来看,我们提示的美债和黄金计入预期太多有回调风险得到兑现,但权益市场基本没受太多扰动。

海外市场的上涨有其独特的行业和事件驱动因素:如日股资本市场改革、巴菲特效应等吸引外资流入(《日股30年新高的启示》);美股龙头有AI、半导体等赛道驱动,部分公司已经初步兑现业绩。但更重要的是,中美市场分化也是风险溢价进一步拉大的结果,背后则是信用周期的差异(《从风险溢价理解中美估值差异和解法》):美国政府对私人部门“兜底”等于将政府信用延伸到私人部门,同时信用紧缩还不显著,抵消了此前大部分货币紧缩的效果,因此风险溢价可以压低至1.6%的历史低点;反观中国则正好相反,货币宽松并未有效转化为信用扩张,私人部门的主动去杠杆反而抵消了货币宽松效果,造成流动性淤积,因此风险溢价持续走高至7%。

展望6月,债务上限“过关”和6月加息大概率“空出”等利好或仍能支持美股不至大幅回撤,但其短期性价比也有所降低;相比之下,回调幅度最大的港股性价比则明显抬升(推动上周五大幅反弹),但上行空间有待打开。但根本上解决两地市场差异的抓手仍是信用周期,美国紧信用和财政支出削减可能促成增长放缓和通胀回落,年底或打开宽松预期;中国中央财政和地产仍是能否走向宽信用和打开更大增长空间的关键,在此之前整体环境或仍类似“2019年”。

一、债务上限:两院已通过法案,情绪缓解,后续关注流动性收紧

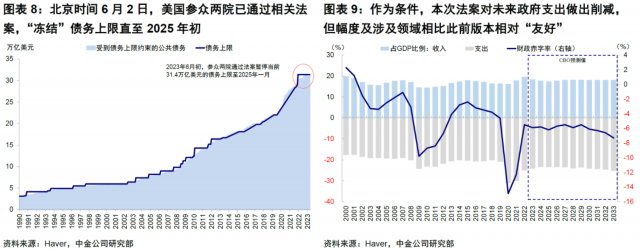

上周五(6月2日),参议院投票通过债券上限协议,“冻结”直至2025年1月,并已通过总统签字,避免了美国技术性违约,这也与我们此前“有惊无险”的基本判断一致(《债务上限“过关”的影响与后续》)。

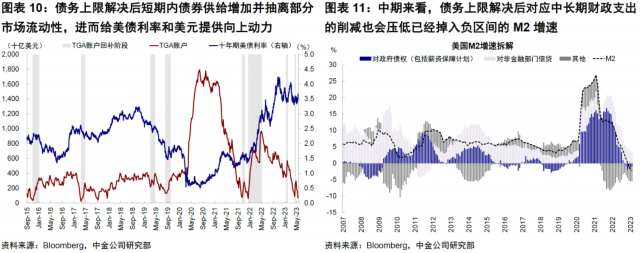

债务上限“过关”短期将有助于提振风险偏好,但也有一些流动性的后续影响:1)财政部满足正常支出需求以及需要补充库存现金(TGA账户)都将增加债券供给,进而给美元和美债带来向上压力。我们测算未来几个月的新增债券供给在3,000亿美元/月,明显高于正常的1500亿美元水平。2)当然,债务上限法案通过的一个代价是限制未来部分财政扩张(将2024财年支出削减6.7%,2023财年增加1%),这将进一步压低M2,中期来看反而或有助于压制增长和通胀。

二、就业与通胀:非农数据意味着“软着陆”可能,通胀继续下行,整体给市场更多积极因素

在美联储加息是否停止的“十字路口”附近,上周五公布的6月非农和下周6月FOMC会议前将要公布的通胀数据就显得至关重要。此前,市场围绕6月是否还继续加息的预期在反复摇摆。除非接下来通胀数据大超预期,从5月非农情况看,我们判断6月不加息应该是大概率事件。具体来看,

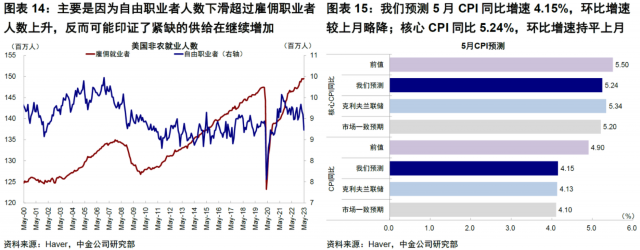

5月就业数据指向一个对股债可能都不错的情形,即就业供给增加但工资已经回落,失业率和自主雇佣的剧烈变化可能暗示着未来就业市场“非线性拐点”更快的出现。1)非农强劲增长34万人,大超预期和前值,表明劳动力市场仍在继续补充供给。而住户调查中的失业数据抬升(3.7%,前值3.4%),主要是因为自由职业者人数下滑超过雇佣职业者人数上升,印证了需求的回落和供给不断增加,对于缓解就业市场压力是件好事。2)在供需缺口缓解下,工资增速同环比都回落(环比0.3%,预期0.3%,前值0.5%;同比4.3%,预期4.4%,前值4.4%;前值均为初值),特别是工资一直有韧性的酒店休闲等服务业,表明就业的增加更多集中在低薪职业。这样的组合意味着实现失业不大幅增加(导致衰退)而工资增速回落(通胀降温)的可能性增加,也是美联储希望看到的所谓“软着陆”情形,对股债都可能是利好信号。

对于5月CPI(6月13日发布),我们预计整体CPI加速回落,但核心因为低基数仍有韧性,我们预测与市场共识持平。我们预测,5月CPI同比4.15%(市场共识4.1%,克利夫兰联储预期4.13%,前值4.9%),环比较上月略降(非季调从0.3%降至0.2%);核心CPI同比5.24%(市场一致预期5.2%,克利夫兰联储5.34%,前值5.5%),环比持平上月(均为0.4%)。往前看,6月前的高基数将使得整体CPI快速走低,到年中有望降到3%左右,但核心CPI基数的错位(6月后基数开始走高)将使得核心CPI在三季度开始快速走低。结合上文中提到的就业市场和工资的供需变化,以及银行体系紧信用的效果,我们预测在三季度末整体和核心通胀或都回落至3%左右(分别为3.0%和3.4%),解决大部分通胀问题。

三、货币政策:6月大概率“空出”;期待三季度降息并不现实,但年底有可能逐步打开空间

在部分官员鹰派发言的催化下,市场一度预期6月会继续加息25bp。而在本周美联储理事杰斐逊称6月会议暂停加息不意味着紧缩结束的发言[1],以及非农数据超预期后,CME利率期货显示加息预期又变为6月不加息,但7月加息25bp。未来两个月的加息预期摆动如此之大,意味着加息终点究竟在哪可能是短期影响市场较为重要的因素。

我们认为6月大概率“空出”不会加息;从未来通胀路径看,此前银行危机升级时期待三季度就降息并不现实,但年底仍有可能逐步打开宽松预期空间。一是信用紧缩的滞后效果可能逐渐显现,暂时停止加息观察可以防止操作“过犹不及”。我们参照中国社融口径构建的美国“社融”增速近期刚从高点回落。二是上述就业和通胀数据的情况意味着美联储仍旧有在衰退压力大幅上升前实现通胀回落至3%水平的希望。美联储并非期待经济衰退,最终目的仍是通胀下行,通胀能够回落就意味着加息可以停止。对于10年美债利率,此前3.3%点位(意味着预期三季度就降息)并不现实,因此需要被纠正(过去一段时间也的确如此),但3.8%点位(意味着预期6~7月连续加息)也已经偏高,我们维持3.5%是当前路径合理中枢的看法,年底有望逐步向3%靠拢。

配置建议:美股性价比下降,但不至逆转趋势;中国资产有下行保护;美债可逢高配置,美元或维持高位

在经历前期大幅上涨后,美股当前股权风险溢价水平过低,相对信用债等固收类资产性价比下降(投资级债券1.9%信用利差与标普500指数1.7%风险溢价)。但由于其头部公司仍有一定韧性,且纳斯达克盈利也率先经历调整,下跌空间可能有限。相比之下,港股前期超卖,我们判断市场在这一位置可能存在一定下行保护(对应恒生指数18,000点附近),若因一些意外因素再进一步大幅下探的话,市场性价比也将明显提高。美债3.5%是合理中枢,美元可能维持高位,黄金等待衰退和宽松预期兑现。

?美股:当前估值偏高,股权风险溢价过低;可能面临扰动,但趋势不至逆转。后续增长压力的逐步显现可能更多体现在道琼斯和标普价值股上,而纳斯达克因为盈利已经提前半年下调完毕且还具有行业催化剂,因此受分子影响反而较小。不过经过前期涨幅,当前估值和风险溢价的性价比有所降低,不排除面临部分获利回吐扰动。

?美债:3.5%仍是合理水平,财政发债预期计入后迎来配置机会。我们倾向于认为当前已经是加息终点,在当前加息路径下,结合3m10s利差倒挂程度(60年代以来3m10s利差平均倒挂~150bp),10年美债利率合理水平或在3.5%左右。过去债务上限压力和加息预期上行导致美债利率一度达到3.8%,截至月末已经有部分缓解。往后看,待财政部发债等因素逐步计入后压力逐步缓解,我们维持3.5%是当前路径合理中枢的看法,年底有望逐步向3%靠拢。

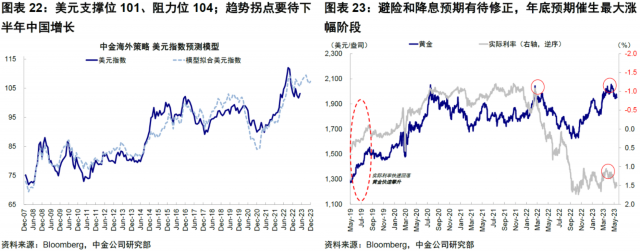

?美元:窄幅震荡,趋势拐点要待中国增长修复。近期美元在美国经济超预期、美债利率上升等因素下持续走强,也符合我们之前的提示和判断。往后看,美元指数可能维持高位,阻力位为105,而趋势性拐点仍有待中国增长修复斜率的确认。

?黄金:避险和降息预期部分得到修正,预期计入偏多,下一波催化剂等待衰退和降息预期。我们此前提示黄金计入较多降息预期,在本月预期修正甚至转为再度加息预期、以及债务上限压力造成的避险情绪缓解后金价也开始回落。往后看,现阶段的配置吸引力依然有效,下一波等待衰退和降息预期催化的涨幅。

5月回顾:加息预期再度升温,债务上限最终“过关”;利率、美元走高,纳斯达克、日经225创新高

本月海外市场围绕债务上限和加息预期博弈两条主线展开,近期困扰市场的债务上限担忧已基本得到解决。另一方面,本月公布多项经济数据显示经济仍有韧性,同时多位美联储官员表示未来或仍需加息以压制通胀,加息预期受此影响再度升温,CME联邦基金利率期货隐含7月加息25bp,美债利率一度突破3.8%,美元站上104,避险情绪缓解影响黄金回落至1947美元/盎司。值得注意的是,受益于人工智能行情的龙头科技股带动美股尤其是成长风格的纳斯达克指数接连创下新高。其他市场中,日经225指数再度站上30000点,收复2021年以来失地,并创1989年以来历史记录。

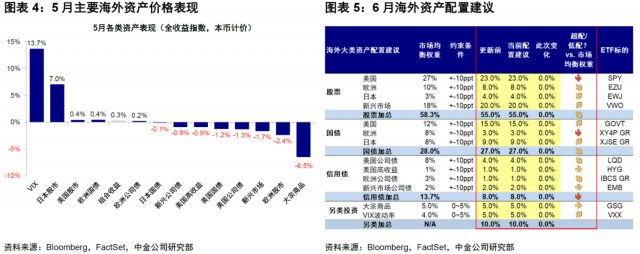

整体看,5月,1)跨资产:股>债>大宗;2)权益市场:发达>新兴;发达中,美股科技龙头、日股领涨;新兴中,中国台湾、巴西股市领涨,A/H股领跌;3)债券市场,高收益债>国债>公司债;4)大宗商品:普遍下跌,大豆领跌;5)汇率:美元指数走强,欧元、日元等走弱。5月,中国、日本、欧元区经济意外指数回落,美国小幅抬升;美国、欧洲金融条件有所收紧,中国、日本有所放松。资金流向方面,日本市场转为流入,发达欧洲流出加速,新兴市场流入加速,美股转为流出;股票型基金转为流出,债券型基金流入加速,货币市场基金流入放缓。

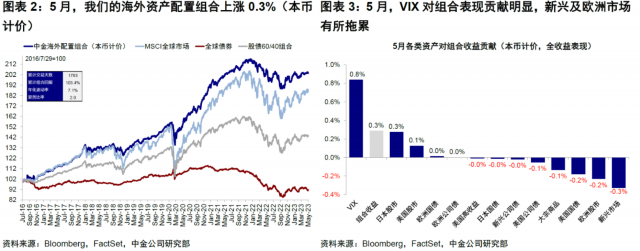

5月,我们的海外资产配置组合上涨0.3%(本币计价);领先于全球股市(-0.3%,MSCI全球指数,美元计价)、全球债市(-1.9%,美银美林全球债券指数,美元计价)和大宗商品(-6.5%,标普高盛商品指数,美元计价)。分项看,VIX对组合表现贡献明显,新兴及欧洲市场有所拖累。自2016年7月成立以来,该组合累积回报103.4%,夏普比率2%。

(王汉峰为中金公司董事总经理)