软体家居用品行业专题研究:品类与渠道并举,软体家具龙头优势凸显

(报告出品方/作者:国海证券,林昕宇、杨蕊菁)

1、 核心观点

海外软体家具行业整体保持稳步增长态势,竞争格局相对稳定。据 CSIL 数据显 示,截至2021年全球软体消费规模达到690亿,2010-2020年CAGR为2.27%。 其中美国沙发市场整体增长稳定,价格带分布趋向结构化。美国床垫市场集中度 稳步提升,电商+DTC 模式主导零售渠道,其中 TOP3 头部品牌与专业床垫制造 商增速超过行业平均值。随着海外市场电商渗透率稳步提升,传统渠道与 DTC 模式的渠道份额占比呈现此消彼长。海外软体市场整体相对成熟,为国内市场向 成熟方向演变推进的路径提供参考借鉴。

受传统消费偏好影响,当前国内功能沙发市场渗透率存在提升空间,床垫市场逐 渐向成熟阶段过渡,集中度有望进一步提升。随着住房翻新需求逐渐提升,软体 家具行业将逐渐进入存量房市场,预计新房需求占比降低,二手房及在住房等存 量需求有望进一步提升。从细分品类来看,随着消费主体年轻化,沙发功能偏好 增强,购买力及意愿的提升将促进功能沙发市场超越传统固定沙发市场,获得进 一步增长。从床垫行业来看,行业呈现“大行业、小公司”的特点,随着消费者 品牌认知提升及渠道持续拓展,市场份额有望进一步向龙头靠拢。

多品牌与多品类持续推进,战略升级适应市场变化。随着行业竞争的加剧和流量 入口多元化等趋势的出现,软体家具企业开店重视质量与数量,多品牌线下门店 建设仍为当前布局重点。受海运费与原材料价格提升的影响,盈利能力有所下降, 综合毛利率及各品类毛利率变化主要来自结算汇率变动、渠道及产品结构的调整。 从中长期来看,头部企业将持续发力产品设计并向多品类拓展持续推进,进一步 凸显龙头优势。

2、 全球软体家具市场稳步增长,竞争格局相对稳定

全球软体家具行业整体保持稳步增长态势,竞争格局相对稳定。据 CSIL 数据显 示,截至2021年全球软体消费规模达到690亿,2010-2021年CAGR为2.27%。 其中美国沙发市场整体增长稳定,价格带分布趋向结构化。美国床垫市场集中度 稳步提升,电商+DTC 模式主导零售渠道,其中 TOP3 头部品牌与专业床垫制造 商增速超过行业平均值。随着海外市场电商渗透率稳步提升,传统渠道与 DTC 模式的渠道份额占比呈现此消彼长。海外软体市场整体相对成熟,为国内市场向成熟方向演变推进的路径提供参考借鉴。

2.1、 海外软体家具行业历经百年发展成熟

现代软体家具主要包含坐具和卧具两种类型,分别对应沙发与床垫两种品类。软 体家具主要指由弹性材料和软质材料,辅以绷结材料和装饰面料及饰物制成的各 种软家具,包括沙发、软床等产品,是现代家庭客厅及卧室重要的日常生活用品, 软体家具在提供舒适使用功能的同时,具有时尚化、个性化、艺术化等特征,成 为现代高品质居家生活的重要载体。 随着市场需求的扩容升级,全球软体家具行业近十年间整体保持稳步增长的态 势。根据 CSIL,2010-2021 年全球软体家具的消费规模由 539 亿美元增长至 690 亿美元,CAGR 为 2.27%,2019-2020 年增速有所放缓,行业发展趋向稳定。从 2020 年全球软体家具市场产值的国家规模占比来看,中国与美国分列前两名。

软体家具行业在海外发展历经百年已近成熟。海外软体家具行业历史悠久,延续 至今已然形成相对成熟的市场生态与产销模式,行业内多家龙头公司雄踞,市场 集中度较高。相比较以英美等发达国家代表的软体家具市场,国内软体家具产业 起步至今历经 40 余年发展,通过“引进来”和“走出去”的方式消化吸收先进 生产制造模式和设计研发风格,正向着成熟期的方向稳定前进,中国软体家具行 业的产值及消费量整体趋于平稳。

2.2、 美国沙发市场:整体增长稳定,价格带分布趋向结 构化

2.2.1、 美国沙发市场整体稳定增长,功能沙发全球先行

2020 年美国沙发市场持续增长,功能沙发占比较高,1000 至 1999 美元中档单 品受众最广。美国功能沙发隶属软体家具行业,兼具消费与地产后周期属性, 1928 年起源于美国,20 世纪 70 年代至 80 年代逐步形成规模并高速渗透消费 市场,以美欧为首的发达国家和地区是功能沙发消费的主力军,亚太地区市场份 额逐步提升。美国是功能沙发主要的消费国和进口国,长时间品牌塑造与市场培 育叠加高人均可支配收入等因素,驱动功能沙发行业进入成熟期。根据匠心家居 招股说明书,2020 年美国功能沙发市场规模达到 114.83 亿美元,受疫情影响 2020 年同比增速下降至-2.69%,而消费规模绝对值并未发生较大改变。

美国功能沙发制造商创意先行,中国企业逐渐进入美国市场。成立于 1927 年的 美国制造商 La-Z-Boy 于 1928 年通过创新首次开辟功能沙发品类,Ashley Furniture 在 1997 年进入功能沙发市场。敏华控股于 1993 年依托深圳沙发工厂 把产品销往美国功能沙发市场,业务不断拓展,2018-2020 连续三年位列全球功 能沙发销量第一。

在制造水平与消费偏好带动下,美国率先孕育出多家成熟的功能沙发制造商,头 部企业集中度较高。美国作为功能沙发的起源地,经过 La-Z-Boy、Ashley 等公 司扎根市场多年进行消费者培育,目前已经形成了较为成熟完善的竞争格局,据 华经产业研究院数据,2019 年美国功能沙发 CR5 为 51.6%,其中功能沙发开创 者 La-Z-Boy 以 15.5%的份额稳居首位,敏华控股与 Ashley 则分别以 10.8%和 10.5%的市占率位居第二、三名。从产品功能的角度来看,与传统固定沙发与躺 椅相比,La-Z-Boy、Ashley Furniture 等头部制造商在沙发内部结构中配备多种 五金件,实现摇动、转动、升降的基础功能的同时,也支持加热按摩等功能,灵 活性与舒适度并重,符合消费者追求室内生活品质提升的消费偏好。中国功能沙 发的市场份额主要集中在敏华控股,占比相对较高。

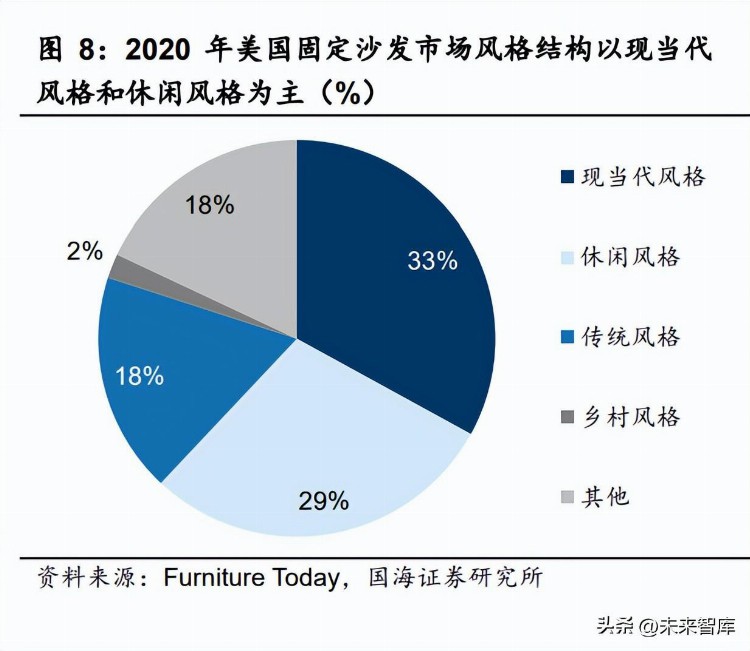

2.2.2、 美国沙发市场休闲风格目标客群广泛,现当代风格定位高端

休闲风格与现当代风格在美国沙发行业细分市场分占 30%,休闲风格与单品定价相关度低,相对更加亲民。根据今日家居 2020 年统计数据显示,在固定沙发、 功能沙发与躺椅市场内部,休闲风格占比分别为 29%/31%/33%,内部平均占比 31%。相较于现当代风格,休闲风格沙发在各个价格档位分布均匀,略向中低档 市场倾斜。 受风格设计成本与消费者群体结构影响,现当代风格易与中高端、高端市场绑定。 在 2000 美元以上的高档价位,现当代风格分别占固定沙发、功能沙发、躺椅 36%/44%/43%的市场份额。以优雅、简约为标签的现当代设计风格发源于欧洲, 之后传入其他地区,率先受到部分年轻群体青睐。现当代风格的先锋设计师设计 费用较高,出品速率较低,考虑进出口等因素,主要受到青年消费者喜爱。

2.2.3、 面料与单品价格带组合结构趋同,纺织/皮革/人造革差异定档

纺织材料稳居美国沙发市场主导地位,皮革与人造革面料分布差异较大。根据今 日家居,从固定沙发、功能沙发与躺椅市场的面料来看,纺织面料占比分别为 55%/51%/46%,内部平均占比 50.67%。在固定沙发市场,皮革面料占比 28%, 明显高于人造革面料的占比 8%。在功能家具市场与躺椅市场,人造革面料分别 占比 30%/35%,明显高于皮革面料的占比 7%/8%,与固定沙发市场面料分布结 构相反。 受发展路径与用料价格、审美等因素影响,面料与价格带组合在细分市场内部结 构相似,纺织与皮革材料价格呈对称阶梯状分布。在美国固定沙发市场,纺织面 料的价格带主要占领中低两档,皮革面料则重点应用于高档市场。相较于纺织材 料粗糙、易加工制造,皮革材料光泽度较好、平均成本较高,受到高消费水平群 体青睐。

2.3、 美国床垫市场:2020 年美国寝具批发出货量稳步 提升,电商+DTC 模式主导零售渠道

美国床垫市场格局基本稳定,行业集中度持续上行。根据今日家居,按照销售额 对美国床垫公司的排名结果显示,2013-2020 年间涌现出 TOP3(Sealy, TempurPedk, Simmons)/TOP5/TOP15 头部制造商群体,Sleep Number 在 2016、2017 年间实现逆势增长,Serta 自 2019 年之后掉出前三名。

2020 年美国寝具市场集中度继续提升,TOP3 与专业床垫制造商出货增速领先 全产业平均值。据今日家居,从年增长率的角度看,2020 年 TOP3 头部品牌 (Sealy, Tempur-Pedk, Simmons)的平均增长率达到 8.9%,高于美国国内床垫 行业的平均增长率 7%。采用乳胶、记忆棉等特殊材料进行生产的专业床垫品牌 2020 年增长率高达 15.3%,超过行业平均增长水平,代表企业主要为泰普尔和 Sleep Number。

2.4、 电商渠道渗透率稳步提升,传统渠道占比回落

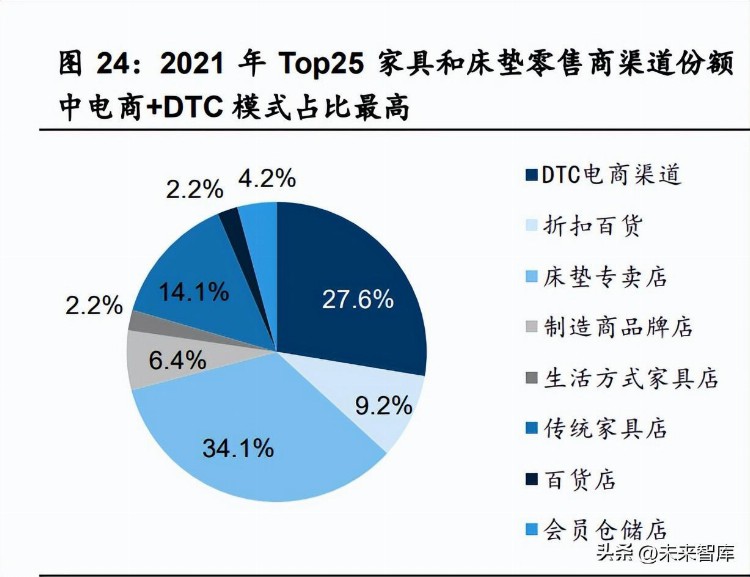

传统渠道与 DTC 模式的渠道份额占比此消彼长。据今日家居,2010-2020 年, 全美零售业电商渠道渗透率由 6.4%增长至 19.6%。家具和床垫作为耐用消费品, 2018-2019 年的电商渠道占比均为 14%,略低于零售业整体水平。2019-2020年,DTC 模式占 Top25 家具和床垫零售商渠道份额由 2019 年 15.4%增长至 2020 年 20.8%,传统家具商店渠道下降至 20.5%。电商零售头部企业基本不受 到疫情闭店的影响,2020 年家具和床垫销售额合计为 110 亿美元,同比 2019 年增长 47.2%。家具和床垫专卖店(包括传统家具、制造商品牌、生活方式和床 垫专卖店)的市场份额由 2019 年的 58%降至 2020 年的 55%。

3、 国内软体市场趋向成熟,行业集中度有望提升

受传统消费偏好影响,当前国内功能沙发市场渗透率存在提升空间,床垫市场集 中度有望进一步提升。随着住房翻新需求逐渐提升,软体家具行业将逐渐进入存 量房市场,预计新房需求占比降低,二手房及在住房等存量需求进一步提升。从 细分品类来看,截至 2021 年我国功能沙发渗透率仅有 15.6%,随着消费主体年 轻化,沙发功能偏好增强,购买力及意愿的提升将促进功能沙发市场超越传统固 定沙发市场,获得进一步增长。从床垫行业来看,行业呈现“大行业、小公司”的特点,随着消费者品牌认知提升及渠道持续拓展,市场份额有望进一步向龙头 靠拢。

3.1、 国内沙发市场:行业整体趋于稳定,功能沙发快速 发展

随着全球经济水平的不断提升和疫情后的加速修复,全球功能沙发市场规模预 期恢复迅速发展的态势,北美领先欧洲、亚太地区,占据较高的市场份额。据匠 心家居招股说明书,全球功能沙发市场规模由 2015 年的 174.52 亿美元增长至 2019 年的 251.00 亿美元,受疫情影响 2020 年功能沙发市场规模下降为 244.73 亿美元。从消费区域的角度来看,2020 年北美市场份额占据双品类领先地位, 亚太地区与欧洲地区差距随着经济增速差异扩大逐渐缩小。 受传统消费偏好影响,当前国内功能沙发市场增长性较强,而渗透率相对较低。 据匠心家居招股说明书,目前中国的沙发市场整体趋于稳定,从细分品类来看, 我国功能沙发市场规模从 2014 年的 42.52 亿元增长至 2020 年的 87.8 亿元,年 复合增长率为 12.85%。从市场渗透率的角度来看,据观研报告网,美国功能沙 发渗透率在近年平均保持 40%的渗透率,而截至 2019 年我国功能沙发渗透率仅 不及 10%。随着消费主体年轻化,沙发功能偏好增强,购买力及意愿的提升将促 进功能沙发市场超越传统固定沙发市场,获得进一步增长。

3.2、 国内床垫市场:集中度逐步提升,拓展个性化定制 模式

3.2.1、 国内床垫市场增量增速趋近海外,集中度有望提升

全球主要国家床垫消费规模稳步提升,中美两国分居全球前二,发展态势逐渐趋 近。根据 CSIL 统计,2020 年主要国家床垫消费合计达 290 亿美元,规模稳步 增长。美国、中国、印度、巴西等国家占全球床垫消费量约 72.07%,美国、中 国在全球床垫市场分居全球前二,消费量显著高于其他国家。2010-2020 年,中 国床垫行业消费规模的年均复合增长率达到 6.15%,高于其他国家床垫消费市 场的增速。2011 年前后至 2020 年间,中美床垫消费规模增量差异渐缩,增速趋 同。

国内床垫市场占家具消费规模的比例略高于全球整体水平。从软体市场的主要品类消费规模占比来看,据 CSIL 数据,2020 年全球口径下的床垫占整体消费 规模的 43.15%,2020 年中国床垫行业消费规模 85.40 亿美元,占中国软体家 具消费规模的 45.43%,略高出全球床垫市场占软体行业比例。

国内外床垫行业市场结构分化显著。发达国家床垫行业“高集中,低分散”,国 内床垫行业“大行业,小公司”。据今日家居,2020 年全美前 5 大品牌(CR5) 合计占 51.40%的市场份额,集中度相对较高。而中国市场行业起步时间较晚, 地方性品牌较多,龙头公司集中度仍有提升空间,床垫行业仍呈现出“大行业, 小公司”的结构特征。随着住房翻新需求逐渐提升,软体家具行业将逐渐进入存 量房市场,预计新房需求占比降低,二手房及在住房等存量需求进一步提升。

3.2.2、 弹簧床垫受众广泛,未来或将进入个性化定制阶段

弹簧床垫是全球范围内受众最广的品类。床垫内部结构分为“面料层”、“填充 层”、“支撑层”,按照“支撑层”是否含有弹簧材料划分为弹簧床垫与非弹簧 床垫,非弹簧床垫大类内部按照“填充层”的主要材质构成进行细分。因具有均 匀称重,承托性好等优势,据 CSIL,2018 年全球床垫市场中弹簧床垫的市场份 额约为 63%,2020 年国内床垫市场中弹簧床垫的市场份额约为 65%,是全球范 围内受众最广的品类。

伴随着科技进步,“填充层”品类将不断延拓,满足个性化的睡眠需求。非弹簧 床市场内部按照“填充层”质料划分为乳胶床垫、海绵床垫、记忆棉床垫、棕榈 床垫以及运用 3D 棉、太空树脂球等其它新型材料的床垫。在健康消费能力提升 的背景下,追求高质量睡眠的观念逐渐深入人心,根据自身身体结构选择特定睡 感、软硬度、耐用性与价格组合的质料将成为未来床垫市场的消费趋势。

4、 软体家具龙头优势凸显,战略升级适应市场变化

多品牌与多品类持续推进,战略升级适应市场变化。随着行业竞争的加剧和流量 入口多元化等趋势的出现,软体家具企业开店重视质量与数量,多品牌线下门店 建设仍为当前布局重点。受海运费与原材料价格提升的影响,盈利能力有所下降, 综合毛利率及各品类毛利率变化主要来自结算汇率变动、渠道及产品结构的调整。 从中长期来看,头部企业将持续发力产品设计并向多品类拓展持续推进,进一步 凸显龙头优势。

4.1、 2022 年行业收入尚在恢复,净利润表现分化

2022 年软体家具行业整体收入尚在恢复。2019 年,随着软体家具行业持续快速 发展和行业集中度提升,软体家具公司在新产品研发、多渠道等方面加大投入力 度,2019 年 7 家软体家具公司(顾家家居/喜临门/中源家居/梦百合/慕思股份/匠 心家居/麒盛科技)收入接近 300 亿元,部分公司各季度收入增速呈现前低后高 的趋势。受 2020 年疫情爆发影响,部分公司 2020Q1 归母净利润增速下降,如 顾家家居增速同比下降 6.23pct,匠心家居增速同比下降 11.71pct。随着消费场 景的复苏实现逐季修复,2021 年 7 家公司全年收入突破 450 亿元大关,同比增 长 37.15%。2022 年营业收入约 445.27 亿元,同比下滑 4.54%,归母净利润为 31.17 亿元,同比下滑 12.18%。

从净利润角度来看,经疫情修复后行业单季度增速趋缓,年度净利润及增速存在 一定程度的分化。受疫情影响,2020Q1-Q2 部分软体家具企业净利润下降幅度 较大,2020Q4 修复至 2019 年同期水平,达到 5.75 亿元。在小基数的影响下, 2021 年全年季度净利润绝对值表现相对平稳,Q1 恢复出色,Q2-Q4 单季度收 入呈现逐步递增的修复趋势,增速分别为 73.17%/51.68%/26.75%/18.50%。从 年度数据来看,受 2020 年疫情影响,5 家公司净利润由 2019 年的 23.44 亿元 降至 18.53 亿元;2021 年修复后净利润上升至 22.89 亿元,增速有所回升。2022 年受到疫情及宏观环境影响,下降为 20.75 亿元。

各公司年度营业收入、净利润及相应增速存在一定程度的分化。由于主要销售区 域市场环境及应对策略不同,受 2020 年疫情影响各公司净利润表现存在差异, 部分公司营业收入增速放缓,净利润呈下降趋势。2021 年,部分公司得益于下 游消费需求的复苏,营业收入快速增长产生较强的基数效应使得销售费用率相对 下行,且部分实现主营产品高毛利率销售,净利润增长较快;而部分公司抵抗原 材料成本上行能力较弱,且发生部分非主营业务成本变动、预计负债损失导致净 利润增长不及预期。2022 年,受到疫情扰动、地产市场下行以及外销需求放缓 影响,软体公司营业收入整体呈同比下滑态势。因原材料成本、汇率、海运等因 素影响,多数公司利润表现较 2021 年有所优化,少数公司因费用前置投放及减 值影响利润表现弱于去年同期。

沙发市场梯队分化明显,床垫市场头部企业收入规模相对均衡,顾家家居双品类收入总额最高。对比沙发与床垫两个软体家具的主要品类,收入榜单上 TOP5 头 部企业重合率不高。在沙发市场方面,2022 年敏华控股、顾家家居分别以 108.51/89.72 亿元位列行业前二,而匠心家居/梦百合/喜临门的收入分别为 9.75/12.68/9.02 亿元,不同梯队存在数量级差异。在床垫市场方面,2022 年喜 临 门 / 慕 思 股 份 / 梦 百 合 / 顾 家 家 居 / 麒 盛 科 技 收 入 分 别 为 67.38/47.89/49.86/35.57/25.45 亿元,并未形成差异悬殊的梯队格局。顾家家居 在沙发与床垫的两大主要品类分别实现 89.72/35.57 亿元的收入水平,其他公司 以较强的单品规模优势为主。

4.2、 深挖渠道潜力,品牌建设当先

随着行业竞争的加剧和流量入口多元化等趋势的出现,软体家具企业开店重视 质量与数量。顾家家居在房地产行业红利期驱动家具行业快速发展的时代已率先 实现了全国大范围门店覆盖,现在处于从制造型向零售型家居企业转型的关键时 期,1+N+X 渠道布局全面推进,布局传统家具卖场的同时寻求其他专营渠道的 跨界合作。慕思股份截至 2022 年末共有线下专卖店 5600 余家,计划在未来不 断完善零售终端网络布局。截至 2022 年末,梦百合旗下加盟店、直营店的门店 数量分别达到 1171/282 家。 多品牌线下门店建设仍为当前布局重点。以床垫市场为例,消费者的线下门店体 验产品可以提高客源转化率和购买率,而随着消费升级的趋势不断上行,市场集 中度逐渐提高,品牌门店建设的重要性日益凸显。顾家家居发力布局大店/综合 店与多类型品类店,全面开启 1+N+X 渠道变革。喜临门自 2018 年开始分设喜 临门、M&D、夏图品牌专卖店,进一步强化全国门店精致化星级认证,有效提升 了终端销售业绩。

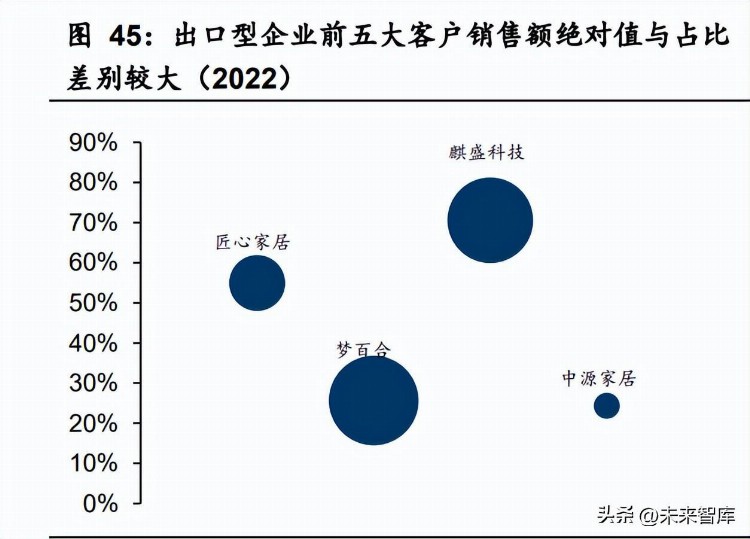

经销渠道是软体家具行业的主要销售模式,单个公司经销商实力与所处市场环 境有关,可通过大客户销售额和占比水平来体现。在出口型企业中,2022 年梦 百合前五大客户销售额 20.57 亿元,占公司总收入 25.66%,产品销往美国、英 国、日本等全球 73 个国家及地区。麒盛科技前五大客户销售额 18.80 亿元,占 公司总营收 70.57%,与多家客户建立了长期战略关系,比如美国知名床垫生产 销售商舒达席梦思、泰普尔丝涟。匠心家居的主营产品智能电动沙发、智能电动 床主要销往美国市场,在全球排名靠前的零售商带动作用下,公司前五大客户占 比位于行业较高水平,2022 年占比达到 54.94%。在内销型企业中,2022 年前 五大客户销售额绝对值相似,占比相差较小。慕思股份 2022 年前五大客户销售 额 10.61 亿元,占比最高,达到 18.25%,第一大客户占营业收入比例 11.48%。

4.3、 宏观因素变动叠加结构变化影响盈利能力

受海运费与原材料价格回落影响,盈利能力整体有所提升,综合毛利率及各品类 毛利率变化主要来自海运费及原材料价格回落、产品推新与内部降本。2022 年 宏观经济周期性变动,海运费及大宗原材料成本高位回落,软体家具企业在成本 端压力减轻的情况下,通过提升品牌力的同时调整价格、精益内部成本控制等策 略推动盈利能力进一步优化。从年度数据来看,软体家具行业主要上市公司的综 合毛利率均有所回升,净利率呈现分化趋势,出口业务享受汇兑收益,同时部分 企业费用投放前置,与收入显效不匹配,拖累净利率表现。

境内业务毛利率表现分化,境外业务毛利率呈回升趋势。软体家具企业外销业务 主要以美元结算,若人民币汇率先于产品价格调整持续走弱,外销产品收入与毛 利率将受益提升,并伴随有较高的美元应收账款汇兑收益,反之人民币升值则对 出口业务形成相应负面贡献。2022 年人民币先对于美元整体走弱,利好软体公 司境外业务盈利能力。

直营渠道毛利率持续下降,直供渠道毛利率 2021 年降幅趋缓。直销模式按照渠 道可以划分为直营店、直供等销售渠道,直供渠道近年在家具行业内兴起,是指 针对行业内地产、家具、酒店等客户采取的由厂家直接销售的模式,具有规