【阅读此文之前,麻烦您点下“关注”,方便与您讨论分享,也能及时观看下一篇精彩文章。非常感谢您的关注!】

【案件摘要】

一份来自70年前的保险单,再次出现在众人面前,时至今日是否还具有价值?

从马铁生到马新政到彭先生,几代人都十分在意这份保险单,那么让情景再现,了解保单背后的故事。

一、保单出现,马铁生视若珍宝

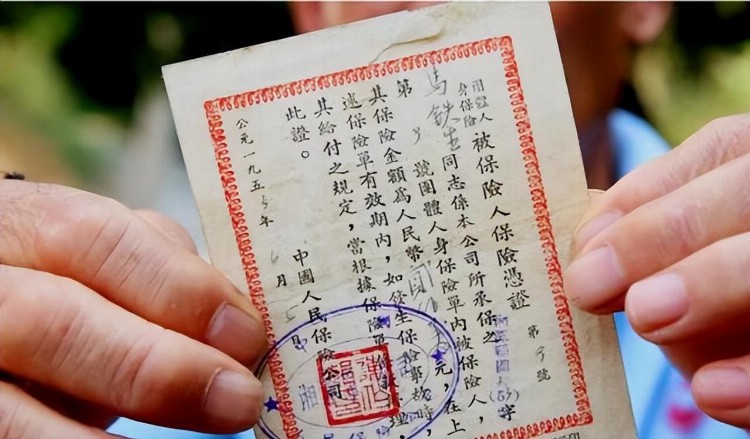

事情要追溯到1953年,也就是建国初期。马铁生在湖南省湘潭县公安局的看守所的工作,担任看守所所长。

马铁生在这年的四月和六月分别向中国人民保险公司购买了“职工团体火险”和“团体人身保险”。

其中职工团体火险保障的,是马铁生所居住的房屋或宿舍。如果因为各种意外起火,可以据此向保险公司申请保险费用。

而团体人身保险保额为200万元,保证的则是马铁生的个人人身安全,如果马铁生本人出了事故,则按照保险单的金额进行赔付。

马铁生特别看重这两份保险单,把它放在铁箱子里锁起来。因此,这两份保单也得以至今保存完好。

时光荏苒,马铁生也到了做爷爷的年纪了。令人遗憾的是,马铁生的儿子身患恶疾,不幸离世。

给马铁生留下了两岁的小孙子马新政,马铁生一边工作一边抚养小孙子,爷孙俩感情深厚。

马铁生时常对马新政提起自己的这两份保险单,嘱托马新政如果自己发生意外,就拿着保单去保险公司申请赔付。

马新政至今还记得爷爷说的那句话:“这就算是爷爷留给你的唯一遗产了。”可怜天下父母心,永远惦记着自己的儿女子孙。

怎料世事难测,1996年3月,81岁的马铁生在散步途中意外跌进池塘。马新政悲痛欲绝地办理了老人的后事,在整理老人遗物时,发现了那两份保单。

二、疑保单失效,马新政兑付失败

当马新政拿着保单去当地的保险站申请赔付时,工作人员面对这张四十多年后再次出现的保单只说让马新政提供相关材料后,回家等通知。

后来马新政去了更高级别的保险公司,甚至联系了记者。但结果都不尽人意,马新政别无他法,只好放弃。

时光向前奔去,来到了2018年。事情似乎迎来了转机,马新政的女婿彭先生看到了这两份保单。

彭先生发现职工团体火险没有什么问题,并且有效期限为一年,一年之后这张保险单就作废了。

可这张团体人身保险单却迷雾重重,保单上并未注明有效期限,也未曾显示失效日期。

三、彭先生继续追究,保单背后关联浮现

彭先生带着问题,再次找上保险公司。保险公司表示如果被保险人脱离了投保团体,或者保险单失效,或者期满结束,保险就作废。并且,工作人员查询了当年同批保险单有效期为一年。

彭先生不赞成此类说法,在2021年12月份向中国银保监会投诉了中国人民保险公司。

可是如今的中国人民保险公司已经此一时非彼一时了,当年马铁生投保的中国人民保险公司已由如今的中国人寿保险公司继承业务。

在彭先生找到中国人寿保险公司时,其工作人员也是表示该保单已失效。但因为这份保单年代久远,意义非凡,中国人寿保险公司愿意按照国务院规定,赔偿彭先生200元保险费。

并且有位工作人员有意出1万元购买,将这份来自70年前的保单当作个人收藏,用来纪念。

当初200万元的保额只能兑换现在的200元,这样的落差,令人难以接受,可这背后却藏着值得让人深究的原因。

由于当时的货币种类繁多,换算起来不太方便。于1948年12月1日发行了第一套法定货币。为了成就经济发展,在新中国成立之后还持续使用了一段时间。但是因为当时的条件困难,第一套人民币的质量参差不齐,面值也相当大。

为了解决这个问题,1955年2月21日国务院发布了命令,发行第二套人民币,并收回第一套人民币。

查阅相关资料可以发现,当年国务院规定的新旧币折合比率是:10000元旧币等于1元新币。那么,曾经的200万元就相当于现在的200元。

那份珍藏了70年的保单,只能就此暗淡了吗?彭先生表示会依法追究到底,要让保单再现应有的价值。

无论最后结果如何,从这份保单中我们已然看到马铁生老先生对家人质朴且珍贵的爱,那其中蕴藏的情感令人怀念赞叹。

【以案释法】

相信广大网友们一定疑惑重重,这份保单究竟还有没有效?如果有效又应找谁赔付?相关的程序,以及保单真实价值又值多少?

其一,我们先来分析保单的效力。据案情可知,该人身保险的保单没有有效期,也没有效力起始日期,故而这份保险单属于有缺陷、有漏洞的保险单。其次,该保单距今已经有长达十几年的历史。

根据《保险法》的规定,报销单的有效期其实是没有固定时间的,一般根据当事人约定确定有效期;但是一般的人身险都是一年一保;若实在无法确定的,可以依照商业惯例确定。

本案中的保险单,按照保险业的规定和惯例,其保险有效期不可能维持到1996年3月,即马铁生溺亡之时。因此这份保险的效力已经过期了。

加之,保险公司的工作人员查阅了当年的资料之后,发现了这份团体人身保险的有效期是一年,且背后也写明,若投保人脱离团体,保险单也会失效。

故而可见,不是保险公司想打太极,而是这份保单本身就不具有赔付的可能。

其二,既然保险单失效,那么后续问题都没有了解答的基础。但是笔者还是想解释一下,如果网友们投了保,却发现原来的保险公司不存在了,那么应当找谁理赔的问题。

如果咱们投保的保险公司被分立,那么由分立后的原公司承担相关的理赔责任(有约定还是按照约定);

如果咱们投保的公司被合并,那么就由合并之后的公司承担赔付责任,但是在判决书中应当将原公司的名称标注出;

如果咱们投保的公司被吊销或者注销,那么由继承该公司业务的单位或者公司承担赔付责任。

当然赔付的前提是保单有效且合法,所以大家大可放心,不存在公司消失而有效保单不能赔付的问题,要对保险行业重新树立信心。

最后,关于保单价值的问题,既然当时马老投保时,货币版面管理混乱,货币价值参差不齐,那么赔付时(假设),应当按什么标准赔付呢?类比以下,如果网友投了保,但是货币贬值了,保单价值又如何计算?

其实和案例中的做法一样,其价值计算应当是按照现行货币的价值按比例赔付的,也就是说保单会因为货币的贬值而降值,所以网友们在投保的时候一定要仔细了解清楚保险合同中的约定条款,再自行预测一下贬值的风险,再做决定。

今天的内容就结束了,您有什么想法意见欢迎在评论区留言。