上个月福州各大媒体报道了一起小区门口绿化带突然被破坏改成停车场的事件,当时引来不少关注。这事情发生在闽侯县南通镇的三盛璞悦湾,看到新闻我还觉得挺惊讶,看来这里倒也不是完全没人住。

说起三盛璞悦湾这个项目,相信熟悉楼市行情的老读者们很有印象,当年曾是南通卖得最贵的楼盘,2018年最高点上居然卖到均价2万。就连福州盆地南端偏远乡镇的房子都这么贵,也算是那时楼市狂热的缩影了。

不过好景不长,南通房价到达顶峰的同时楼市也“价量齐跌”迅速转凉,后来几年房价逐渐下降并且卖成了现房。但即使再降,三盛璞悦湾的均价也得1.45-1.65万。如今五年多时间已经过去,当年买房的人心情怎样?他们高价买来的房子还能值上几个钱呢?

去年以来随着闽侯沿江各镇房价大幅下降,遍地都是一平方几千块的新房、次新房,南通这个闽侯边缘乡镇我已经看都懒得去看,就算有人实在没钱只能买在闽侯乡下,一平方五六千都有的是比南通离市区近的选项。于是到了这个时候,南通大片楼盘已经彻彻底底烂在那儿,失去流动性又资不抵债,已经是完完全全的负资产。

而今南通的房子有多不招人待见,观察法拍房就能清楚知道。别看三盛璞悦湾是一个2021年竣工的崭新楼盘,才刚交房不到两年就有法拍上架。但无论是单价九千多的复式楼,还是一万出头的小两房,最终的结局都是三度上架流拍收场。

就和今年5月23日文章写到的阳光理想城那套高评高贷的房源一样,闽侯这些“杀猪价”的楼盘都让银行亏得很惨,南通的房子尤其令人头疼,腰斩价也卖不掉。接下来还能怎么办呢?当年一度均价2万的房子,现在降到一平方五六千会不会有人要?还是只能变成一笔烂账。

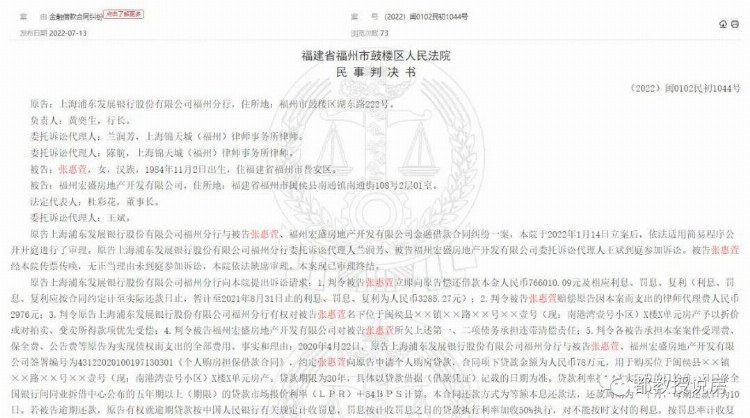

比如我们看三盛璞悦湾这套建筑面积65.12㎡的高层毛坯房,原房东是一名“八零后”的女子,住在晋安区。2020年4月她向浦发银行福州分行贷款78万买了这套房,分期30年偿还,利率是LPR加54个基点。按照首付三成计算,她买这套房的总价大约是111万,单价1.7万左右,已不算是买在山顶上。

然而即使没被套在最高点,套在次高点也会受不了。房子买来以后她还了不到一年半,2021年8月就开始违约,旋即被银行告上法院。2022年2月,鼓楼区人民法院判其归还本金、利息、罚息、复利、律师费、案件受理费等合计约80万。

2022年底这套房一拍上架起价86.9万,不出意料黯然流拍,今年二拍降到68.9万还是没人应价,再一看评估价居然给到106.9万,大家看着可笑不可笑?这年头评估公司如此业余,根本不知道市场真实行情是多少。

像这种断供弃房的案件,被告往往躲着不来出庭,房子一扔任由宣判。不过这起案件银行不仅告了购房人,也一并告了开发商,原因是贷款买期房开发商往往要提供担保,于是开发商也得前来应诉。

虽然此前也有判开发商败诉的先例,业主断供有银行直接扣划开发商账户上的余款来偿还,比如今年4月19日文章写到发生在阳光城山与海的那起。但本案经法院审理,认定该房产已办理预告抵押登记,开发商的阶段性保证期已届满,无需承担连带保证责任。

事到如今,银行看着南通这些拍不出去的房子也感到无能为力。这一幕相信大家感到眼熟,前阵子刚刚写到的晋安桂湖也是这种情形,既不住人又卖不出去的房子如同建筑垃圾。