美国国债在全球范围内被视为全球最受欢迎的避险资产。然而,根据达拉斯联储在6月27日周二发表的一篇论文,经济学家J. Scott Davis认为:

并非所有美国国债都同样安全。

Davis在论文中写道:

长期美国国债可能没有违约风险,但存在流动性风险和利率风险——在到期前出售债券时,销售价格有时是不确定的,尤其是在金融市场面临压力的情况下。

他认为:

短期国债也不存在违约风险,但相对于长期国债而言,流动性或利率风险很小。短期美国国债才能称得上是真正安全的资产,在危机期间,避险需求导致流向短期国债的资金增加,但流向长期国债的资金有所下降。

在硅谷银行倒闭之后,市场普遍担忧,包括美国国债在内的避险资产的实际风险比人们想象的更大。

Davis写道,在危机时期,投资者将美国国债,尤其是短期国债视为避风港:

在危机中,当投资者看重安全性和流动性时,他们就会涌向安全的短期国债。

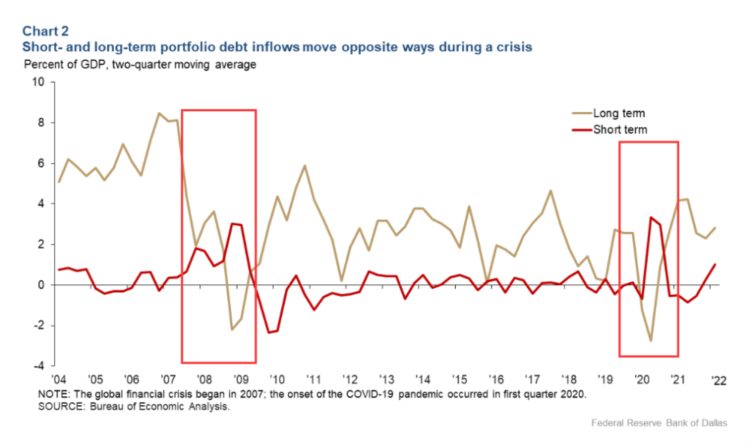

他指出,在2008年金融危机和2020年新冠疫情期间,流入美国长期国债的资金下降,但流入短期美债的资金却增加。

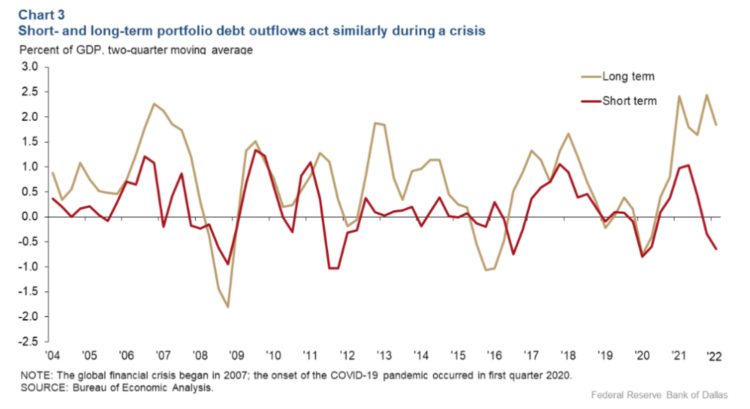

但在危机期间,流出短期和长期美债的资金的趋势几乎一致,没有出现明显背离。

此外,他指出,在经济动荡时期,由于美元是世界储备货币,在危机期间往往会升值。

在今年春季的银行业危机中,一直被视为全球最安全的资产——美国国债成了漩涡中心的“有毒资产”。有观点甚至认为,美国国债可能引爆下一场金融危机。

资管机构Eric Sturdza Investments的基金经理Chris Crawford就曾表示:

引爆2008年金融危机是那些发给没有收入、没有工作、没有固定资产的人的‘忍者贷款’,而引爆下一次危机的‘有毒’资产将是政府债券!

当然,这并不是说美国国债和金融危机中的高风险资产有什么相似之处,政府债券之所以变得“有毒”,是因为美联储连续加息,导致债券市场价值下跌,部分未能管理好利率风险的银行面临巨额浮亏,叠加存款流出导致其流动性较差,长期债务还未到期时,可能就要被迫亏本出售债务应对储户提款。

本文来自华尔街见闻,欢迎下载APP查看更多