【导语】:截止目前的卸货情况,本网暂预估6月外轮实际卸货为136.08万吨,月内局部时间段封航以及化工品堵港(尤其宁波区域)为影响卸货速度的主因。7月评估进口供应预期在115万吨附近(市场偏少预期在110万吨),6月中东主力区域船装速不快为进口大幅减少的主因。

数据来源:隆众资讯

6月,国产开工虽再度不及预期(5月底曾预估回升至80%以上),但确认回升至77.13%附近。期货盘面在宏观预期下于1950元/吨附近表现支撑强劲,并最高反弹至2095元/吨。低库存下西北区域南北线买气良好,在上周同步反弹;整体社会库库存不高,使得市场滋生了逢低买入意愿。此前产业内外同步表现的高空策略发生转变,煤炭弱势带来的成本逻辑虽依然存在,但流畅下跌的阶段却已经结束。

低库存支撑下的内地市场,虽7月开工仍有继续回升预期,但在供应仍可能不及预期以及中下游逢低买入意愿(中下游主动累库)的支撑下,配合着西南区域降负及停车预期表现(近两周川渝船发至长江下游几无),将大概率继续与港口维持套利窗口关闭的状态。

数据来源:隆众资讯

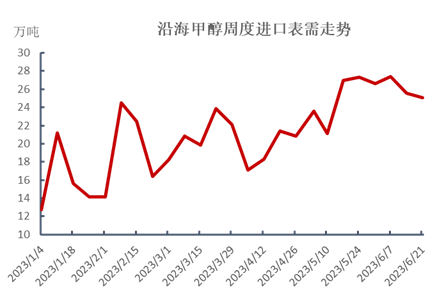

在浙江MTO停车之前的1个半月,隆众数据显示沿海甲醇进口周均表观消费26.77万吨,浙江区域消费减量4万余吨后,沿海地区表观或仍有22万吨/周附近的消费能力。因此,7月进口总量缩减至115万吨附近,剔除非显性区域,将使得该月港口库存或再现窄幅去库可能。

隆众认为,7-8月为部分产业内套利业者布局重仓头寸的关键时间段,7月的去库可能以及9月的需求向好,再加上远期煤炭的依旧弱势,支撑9-1正套逻辑。短线,因国际外围市场需求惨淡,非伊朗货源充裕,因此2080-2100元/吨附近或仍存美金货的抛盘压力。