目标估值超百亿的中圣科技拟科创板上市,但扣非前后差异较大

【文/观察者网 邹煦晨 编辑/张广凯】

近日,中圣科技(江苏)股份有限公司(下称“中圣科技”)公布首份科创板IPO申报稿。中圣科技此次IPO拟募资20亿元,发行不超过1.56亿股,占发行后总股份的15%。以此计算,中圣科技目标市值为133.33亿元。

申报稿显示,中圣科技主要通过销售符合客户定制化需求的化工材料及清洁能源装备、工业节能环保设备获取收入和利润。根据硅业分会及公开信息统计,2022年新增投产的10个主要多晶硅项目中,8个项目使用公司生产的冷氢化反应器。2012年至2022年期间,我国新投产LNG接收站共18座,公司产品成功应用于其中8座。

不过,中圣科技2022年扣非前后归母净利润相差较大,主要原因是,中圣科技2022年出售中圣管道100%股权,并且受让方也颇具看点。

未来增速是否会受影响?

中圣科技主要从事化工、多晶硅、LNG、冶金等领域装备的研发、生产和销售。公司主营业务收入主要来自化工材料及清洁能源装备、工业节能环保设备及工程服务以及热棒冻土治理等业务收入。

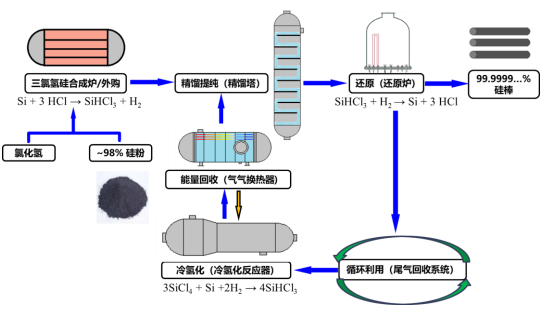

虽然看起来比较繁多,但其中多晶硅装备比较亮眼。2020年至2022年(下称“报告期”),中圣科技营业收入分别为36.25亿元、32.42亿元、42.33亿元,其重多晶硅装备收入分别为6776.63万元、4.36亿元以及13.71亿元,复合增长率高达349.75%。公司多晶硅装备主要包括多晶硅冷氢化反应器、气气换热器、还原炉等。

改良西门子法主要生产流程及相关生产装备示意图,数据来源:申报稿

资料显示,在国家政策支持及行业技术水平提高的驱动下,全球光伏产业的重心正不断向中国转移,我国生产的光伏组件占据全球市场份额近70%。多晶硅是光伏行业核心原材料之一,据百川盈孚数据口径,2020年至2021年我国多晶硅产能相对稳定,维持在55.65万吨/年的水平;但自2021年以来,受终端光伏装机需求驱动,多晶硅需求量急剧增加,国内新增产能开始加快建设,截至2022年10月,国内多晶硅产能达到了111.15万吨,相较2021年底翻了近一倍。

根据中国有色金属行业协会硅业分会及公开数据统计,截至2022年末,我国多晶硅产能将超过120万吨,预计2025年将突破300万吨。根据中金公司研究部数据,预计2025年全球多晶硅需求约为193万吨。关于这个,中圣科技有相关的风险提示,即虽然多晶硅行业作为光伏上游行业,通常会提前进行产业布局,但多晶硅环节仍不排除可能出现阶段性产能过剩情况。

需要指出的是,多晶硅在报告期后的价格似乎已经下降。中国有色金属工业协会硅业分会2023年6月21日的公告显示,单晶致密料和单晶菜花料的成交均价分别为6.64万元/吨和6.27万元/吨。而2023年1月4日时,单晶致密料和单晶菜花料的成交均价分别为17.62万元/吨和17.34万元/吨,分别下降62.32%和63.84%。

国内太阳能级多晶硅成交价摘要,数据来源:中国有色金属工业协会硅业分会

另外,中国有色金属工业协会硅业分会2023年6月9日有篇名为《[安泰科]多晶硅周评-悲观预期笼罩 市场扩大跌幅(2023年6月8日)》的文章提及,该周多晶硅价格扩大跌幅原因有以下几点:第一,硅片价格持续下行,多数企业转变签单模式减少安全库存,使得硅料需求大幅减少。第二,产能扩张集中在三季度,东立、晶诺、宝丰、上机等企业将陆续投产,产能爬坡周期内多数企业面临亏损风险,部分企业或将选择延迟投产。第三,上下游博弈加剧,使得近期出货情况不乐观,企业库存累加使得降价甩库存的情况普遍发生。因此悲观预期下,企业抛售库存加速硅料价格下行。

此外,中国经营网2023年6月17日的文章谈及,2023年年初至今,光伏价格已经呈现断崖式下跌,多晶硅和组件均价跌幅分别达58.91%%和20.49%左右。

那么,报告期后,中圣科技多晶硅装备的情况如何,增速是否会受影响?

扣非前后归母净利润相差较大

归母净利润方面,中圣科技报告期内分别为1.26亿元、2.43亿元、7.87亿元,看起来增速较高,特别是2022年同比增长224.36%。但是如果扣除非经常性损益后,中圣科技2022年归母净利润将降至5.64亿元,少了2.23亿元。

某会计师事务所合伙人对观察者网表示,非经常性损益是指公司发生的与经营业务无直接关系,或是虽与经营业务相关,但由于其性质、金额或发生频率,影响了真实、公允地反映公司正常盈利能力的各项收入、支出。

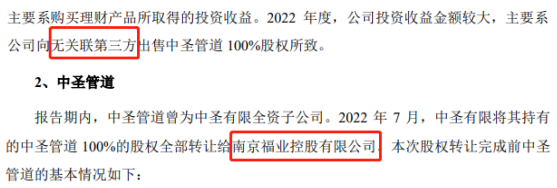

中圣科技2022年的非经常性损益主要来自处置子公司江苏中圣管道工程技术有限公司(下称“中圣管道”)的投资收益。申报稿显示,该处置是向无关联第三方出售。

出售摘要,数据来源:申报稿

不过,需要指出的是,受让方南京福业控股有限公司(下称“南京福业”)却在申报稿中被列为报告期内曾存在关联关系。与公司关联关系的项目填写为,“蒋艳云担任董事、总经理的企业”。蒋艳云则在报告期内任中圣科技监事,之后于2021年10月离任监事职务。蒋艳云目前为南京福业总经理。

另外,申报稿有一处表格显示,“蒋艳云为中圣科技高级副总裁”,表格下方有标注为,“由于中圣管道已转让给和公司无关联关系的第三方,上表仅体现中圣管道剥离前中圣管道相关人员在发行人处的任职信息。”

除了曾存在关联关系外,企查查显示,南京福业成立于2022年4月25日,成立数月后,便于2022年7月以5.56亿元的价格受让中圣管道100%的股份。而2023年3月30日,南京福业公布的2022年年报中,实缴资本为0万元,社保缴纳人数为0。那么,这位受让方究竟实力如何?

实缴出资额摘要,数据来源:企查查

从股权结构来看,中圣科技实控人为郭宏新和马明,两人通过福友投资及其他共同控制主体合计控制公司35.95%股份的表决权。

值得一提的是,郭宏新和马明控制的中圣国际在2020年和2021年为中圣科技第一大客户,2022年则为第三大客户。相关金额分别为3.04亿元、5.99亿元、3.72亿元。

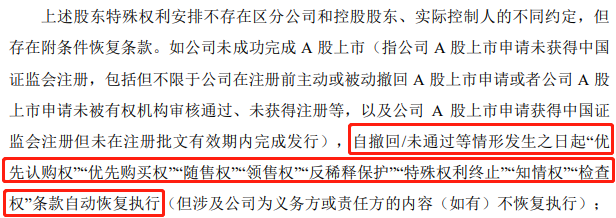

除“兄弟”公司在报告期内为第一大客户外,中圣科技全体股东在2021年4月共同签署股东协议,协议约定了投资者享有的优先认购权、优先购买权、随售权、领售权、反稀释保护、特殊权利终止、知情权、检查权等特殊权利条款。

上述股东特殊权利安排不存在区分公司和控股股东、实际控制人的不同约定。虽然目前协议已经终止,但如果中圣科技未成功完成A股上市,则“优先认购权”、优先购买权、随售权、领售权、反稀释保护、特殊权利终止、知情权、检查权条款自动恢复执行(但涉及公司为义务方或责任方的内容(如有)不恢复执行)

特殊权利摘要,数据来源:申报稿

合法合规方面,中圣科技报告期内存在多起行政处罚,比如因未取得建设工程规划许可证,就在塘桥镇妙桥兄华路、鹿苑刘村沙漕河开工建设供热管道穿越高铁工程,违反《中华人民共和国城乡规划法》被张家港市自然资源和规划局罚款36.28万元。

另外申报稿显示,中圣科技2020年至2021年,出于帮助员工节税和便捷少量资金收付的目的,公司存在通过员工个人名义开具的银行卡代收代付公司款项的情形。其中2020年支出金额为3628.57万元。