关于全球利率以及为何央行在通胀下降的情况下仍将加息的五个问题

作者:Jeffrey Young

“英国央行加息表明,尽管通胀压力正在下降,但全球利率仍倾向于上升。”

- 纽约时间2023年6月26日下午02:51。

1. 英国央行加息50个基点是否告诉我们有关全球利率更广泛的信息? 2. 但通货膨胀正在下降,不是吗? 3. 那为什么各大央行还在加息? 4. 这是否不同寻常? 5. 哪个央行与其他央行不同?

1. 英国央行加息50个基点是否告诉我们有关全球利率更广泛的信息?

是的,全球利率仍在上升。

深数宏观(DeepMacro)短期利率模型STR-1(联系我们查看详情)目前预测,几乎所有国家的市场利率(两年掉期利率)在未来三个月内都将超过市场远期利率(见图1a)。六月初,情况稍微均衡一些,十个市场中有七个市场的利率预计会超过远期利率(且超过的幅度较小)。但利率的总体方向预计仍为上升,英国六月份整个月一直都是强劲的“做空”。

图1a. STR-1预测值vs.三个月两年市场远期利率,2023年6月3日-2023年6月24日(百分比/预测值减去远期利率的差)

来源:深数宏观(DeepMacro)

注:日期表示交易开始的日期。(绿色表示做多,红色表示做空)

2. 但通货膨胀正在下降,不是吗?

是的,通货膨胀正在大幅下降。

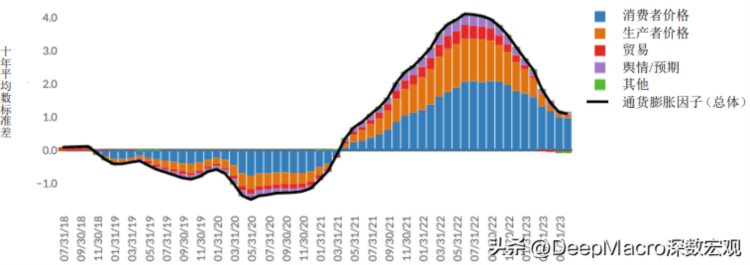

图2a显示的是全球的深数宏观(DeepMacro)通货膨胀因子(包含来自约30个国家和地区的数据)。峰值出现在去年夏季,通货膨胀的水平从当时高于趋势值约4个标准差下降到现在高于趋势值1个标准差。通货膨胀因子代表着整个经济广泛的通胀压力,目前美国等重要国家的通货膨胀因子低于趋势值。

图2a. 全球通货膨胀因子,2018年7月-2023年6月(十年平均数标准差)

来源:深数宏观(DeepMacro)

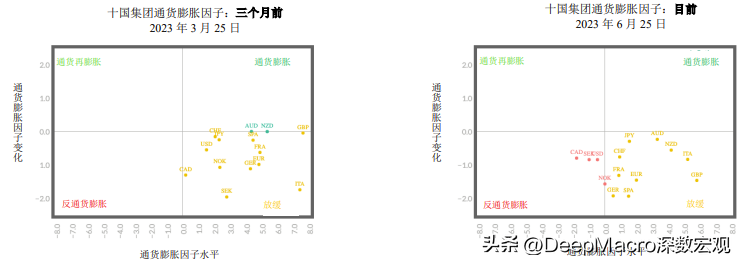

了解全球通胀周期所处位置的另一种方法是观察各个国家的通货膨胀因子的水平和变化,并与几个月之前进行比较。图2b显示了目前及三个月前十国集团国家的通货膨胀因子的水平和变化。与几个月前相比,它们已经“顺时针”移动,目前有4个国家处于“反通货膨胀”状态(左下象限),在该状态下,通胀压力低于趋势值,且正在下降。

图2b. 十国集团通货膨胀因子状态:2023年6月25日(右图)vs. 2023年3月25日(十年平均数标准差,变化=三个月变化)

来源:深数宏观(DeepMacro)

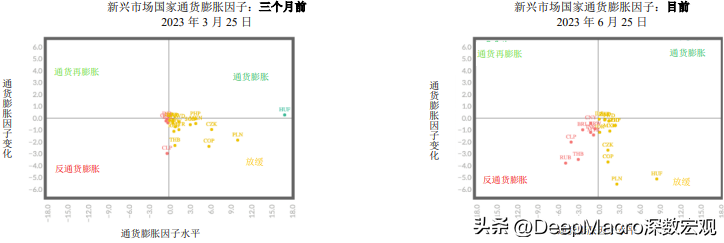

图2c显示了新兴市场国家的情况。结果相同:普遍向反通货膨胀状态移动。

图2c. 新兴市场国家通货膨胀因子状态:2023年6月25日(右图)vs. 2023年3月25日(十年平均数标准差,变化=三个月变化)

来源:深数宏观(DeepMacro)

3. 那为什么各大央行还在加息?

因为与早期管道通胀压力相比,CPI居高不下。

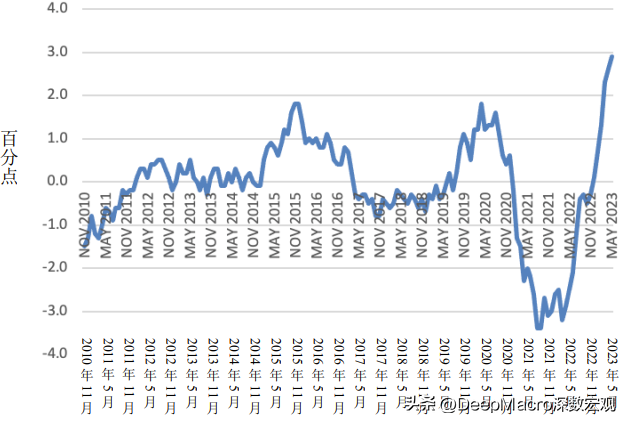

深数宏观(DeepMacro)通货膨胀因子正在急剧下降,并按照几十年的经验以正常、陈旧的模式良好地移动:从“放缓”状态进入“反通货膨胀”状态。但这种下降的大部分发生在生产过程的早期阶段——生产者价格、贸易价格和价格舆情及预期,这些因素影响消费者价格,但不会在当月对消费者价格起到决定作用。央行的目标在于最终阶段,因此尽管早期阶段的通胀压力已经有很大幅的下降,但是各央行还在继续加息。图3a显示,美国的CPI和PPI之间的差距正处在历史高位,表明CPI水平具有“粘性”。

图3a. 美国:CPI – PPI,年同比,2010年11月-2023年5月(百分点)

来源:深数宏观(DeepMacro)

4. 这是否不同寻常?

不,这种情况很典型。在周期的末尾,美联储通常滞后于通货膨胀。

图4a显示的是过去20年里美联储在四种通货膨胀“状态”中的行为。我们统计自2004年以来,当通货膨胀因子处于四种状态之一时,下一个月美联储加息、降息及保持利率不变的次数。我们的结论是,美联储倾向于后顾,会在通胀周期结束时加息。在放缓状态下,美联储加息了17次,只降息了4次,尽管人们可能会说通胀在这时已经得到了遏制。甚至在反通货膨胀状态下,通胀压力低于趋势值且正在下降,美联储仍然加息了3次(降息了5次)。

这并不是为了批评。如果美联储在通货膨胀处于放缓状态时没有加息,也许通货膨胀就不会在正常的周期中继续下降,而且可能会重新回到通货膨胀状态。这只是为了总结美联储如何反应及其原因。事实上,美国联邦公开市场委员会主席鲍威尔曾提到过,担心通货膨胀会再次上升,这是美联储倾向于收紧货币政策的一个原因。在通货膨胀周期的后期实施紧缩政策的原因可以归结为:

- CPI高。

- 美联储的预测一直过低,因此美联储的模型中有些东西是错误的。

- 经济十分坚挺。

- 通货膨胀风险在于上行。

图4a. 美国:在每个通货膨胀状态中,联邦基金利率走高、走低和不变的月份数,2004年2月-2023年5月(月份数)

来源:深数宏观(DeepMacro)

5. 哪个央行与其他央行不同?

日本央行。

猜对这个没有任何奖励!

日本央行最近的声明消除了人们对日本央行近期会有政策变化剩余的预期,这种预期是由日本央行2022年12月对其收益率曲线控制(YCC)政策令人意外的“调整”而引发的,今年4月份日本央行管理层的变动又加强了这一点。面对不确定的全球经济增长前景和急剧下降的全球通胀(图2a),日本央行需要很长一段时间来稳步积累证据,证明指向更高通胀的方向性趋势是永久性的。

但是回到纯粹的定量角度,根据图1a中STR-1模型的结果,日本的利率预计会低于市场远期利率。这使得日本央行成为了全球央行中的一个例外,并有助于解释日元的疲软和日本股票及房地产价格的坚挺。按实际贸易加权计算,日元一度跌破了20世纪80年代后的低点(见图5a),今年至今已经下跌了9%。

是的,又有一批投资者因为对日本利率走高的过早预期吃了亏。我们和你一样,也曾有过同样的经历。

图5a. 日元:实际有效汇率,1980年1月2日-2023年6月26日(1980年1月2日取值100)

来源:深数宏观(DeepMacro)

深数宏观(DeepMacro)由华尔街资深经济学家和IT界著名数据科学家创建,利用人工智能分析大量经济数据,将其量化为经济增长因子、通货膨胀因子、全球投资风险因子等指标,预测全球宏观经济趋势。全自动的算法系统利用“大数据”在官方数据发布之前,分析经济状况并获取对市场重要但官方数据未能很好覆盖的数据。基于这些指标,深数宏观(DeepMacro)构建了各种资产类别的中期投资组合,包括短期利率、外汇和全球资产配置,都取得了很好的业绩。深数宏观(DeepMacro)与世界各地的金融机构,包括主要银行、主权财富基金和全球对冲基金等密切合作,提供付费内容、专有指标和咨询服务。有关更深入的数据分析和专业解释,请联系info@deepmacro.com。