2021下半年以来,全国楼市持续大幅降温,房价大跌。

原因是多元且复杂的,其中之一,大家一致认为:居民部门的杠杆率太高了,难以持续下去。

也就是说很多家庭为了买房,或者正在还住房按揭,家庭资金被房贷掏空了;或者说为了买房、住房,预支透支了未来很多年的家庭收入。

那么,问题来了,居民部门杠杆率,多高才算高,多低才算合理?当前我国处于什么水平,未来会怎么变化?

为了搞清楚这一点,老杨放眼全球(做房地产宏观研究必须得有国际视野,人才呀哈)拉了几个典型国家的居民部门杠杆率(家庭债务占国内生产总值)走势图,做点比对性分析吧。

先说明一点:各国家庭负债,结构有差别,但主要都是房贷,尤其是东亚国家房贷占比更大些。另外,正由于此,居民部门杠杆率走势图,同时也是个人房贷规模与占比的走势图,同时也就是各国房地产市场发展的生命周期图。

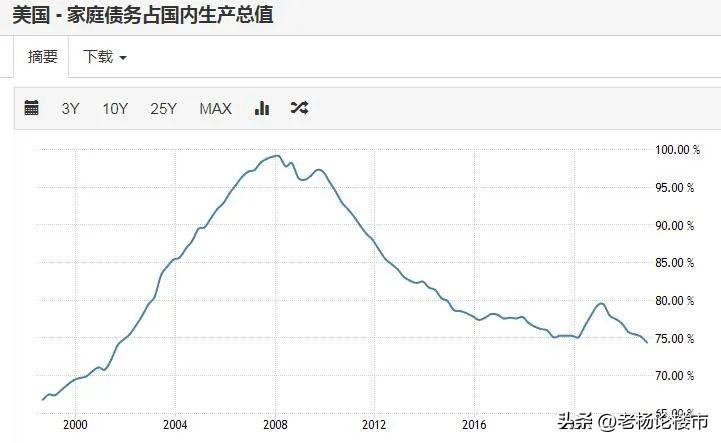

1、美国

二战后至60年代中期,美国急缺房,居民买房量快增,家庭杠杆率升超40%,8090年代缓升。

在超宽松货币政策与小布什支持提升住房自有率的背景下,2001至2007年美国楼市繁荣,尤其是房贷超级宽松,导致美国家庭杠杆率一路急升至98%。

07年房价开始下跌,次贷危机爆发,其后房价连跌五年。美国人买房意愿大降,同时利用贷款方面也谨慎起来。于是家庭杠杆率持续下滑至2019至2020年一季度的75%;其后为应对疫情美国货币超级放水,贷款买房积极性提升,杠杆率小升至2021年初的80%;其后随着由于房贷利率渐趋上升,买房热情下降,杠杆率重新回落。

虽然22年7月以来美国房价下跌,但从杠杆率上看,当前美国房价泡沫程度远小于2006-07年。

2、英国

英国虽然是比美国还要老的资本主义国家,但二战后长期实行带有一定福利化色彩的住房制度,所以很长时间内英国的家庭杠杆率低于美国。

80年代撒切尔夫人出任首相后,进行住房制度改革(更加市场化)之后,英国人买房量大增,导致家庭杠杆率持续快增10年左右。

进入本世纪的头十年,在宽松货币政策推动下,英国家庭杠杆率出现第二波快增,最高冲至97%。

美英哥俩亲。这组指标技术形态很相似。只是,由于次贷危机没发生在英国,且2010-2011年受欧债危机影响,英国杠杆率见顶时间滞后美国2年多。

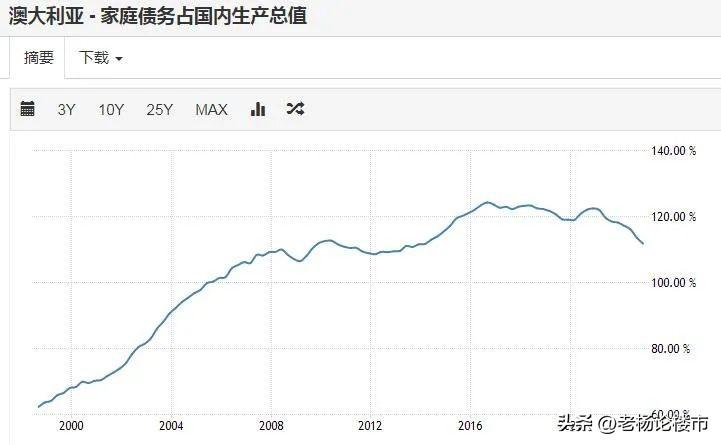

3、澳大利亚

此国为移民国,且为非传统意义上的欧美国家,一定程度上受亚洲影响。中国人爱润的地方之一。

1990年代之前,澳大利亚家庭杠杆率增长缓慢,90年代开始提速增长,01年开始加速,直至08年爆发国际金融危机,这段时间的快增背景与美英相似。

与美英不同的是,08年时澳大利亚的杠杆率已高达110%。作为移民国,部分人收入在国外(如中国)、还贷在澳大利亚,杠杆率高一点,可以理解。

2013至2017年,澳大利亚一波较大规模的房价上涨,导致杠杆率随之上升,超过120%。

接来下,眼光转向亚洲,这对于我国的参考价值更高些。

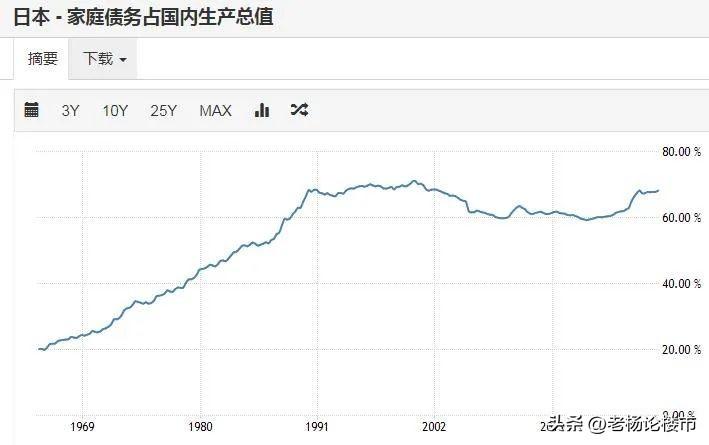

4、日本

60年代初,日本家庭杠杆率只有20%,处于房地产市场大发展的初期。其后,一直保持较快增长,直至1990年,其中87-90年增速最快,对应楼市超级繁荣,泡沫急速膨胀。

1991年楼市泡沫破灭,但直至2001年,杠杆率维在70%左右的高位盘整。这个高位横了十年的形态,有点奇怪(一般会下降)。老杨推测有两个原因:1、虽然日本人买房与新增贷款量下降,但断供的家庭很少(不像07后的美国);2、泡沫破后,日本经济增速很低。

2001年至2016年,日本家庭杠杆率先下降后盘整,企稳在60%。2017年年以来随着楼市回暖,杠杆率反弹,2021年以来在68%左右盘整。

值得一提的是,虽然当前日本家庭杠杆率反弹之后接近90年代的历史高位,但基本没什么房价泡沫。因此,大家不能简单的将房价泡沫与家庭杠杆率相挂勾。这叫“以时间换空间”,细品一下吧。

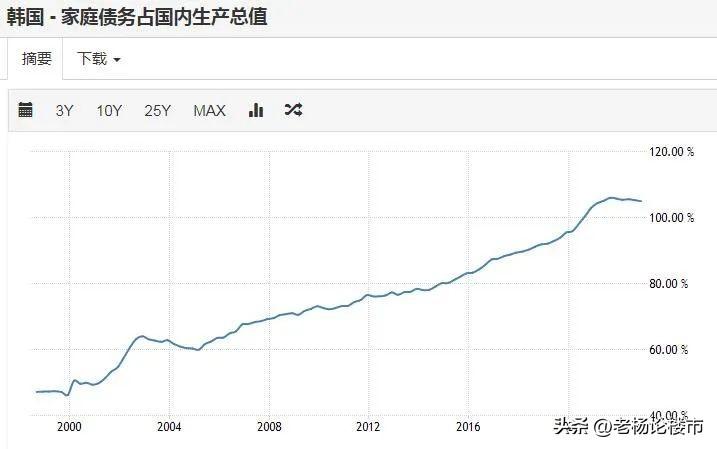

5、韩国

韩国经济起飞晚于日本,加之二战之后至90年代在住宅制度方面带有一定的计划经济色彩,市场化程度明显低于日本。所在直至90年代后期,韩国家庭杠杆率也只有40%多一点。

05年后,家庭杠杆率持续增长;值得关注是,20年初至21年初有一波急升,这与疫情后货币大放水有关,并且使杠杆率一举冲破100%大关。居然比90年代初的日本还要高一点。

同学们,这难道不是泡沫吗?有因,必有果。2022年以来韩国房价由热转冷,一年时间便急跌二成。这不是泡沫破灭,又是何物?

6、泰国

泰国经济起飞晚于韩国,房地产市场发展亦如此。90年代初,泰国的家庭杠杆率不足30%,略高于中国。

90年代,泰国经济繁荣,房价大涨,97年泰铢崩盘,并引爆东亚金融危机。与之相一致,90年泰国家庭杠杆率快速攀升,97年50%多,见顶;其后回落。

从去杠杆上看,泰国花了较长时间,98年至08年,花了十年时间。09年-2015年,杠杆率持续上升,超过97年高点,达到70%,这是日本泡沫时期的水平,但却不能用来衡量泰国的房价泡沫!

2020年杠杆率拉升至91%,幅度太大,估计属于统计方面的异常,因为这一时段泰国楼市并没出现相对应的超级繁荣。

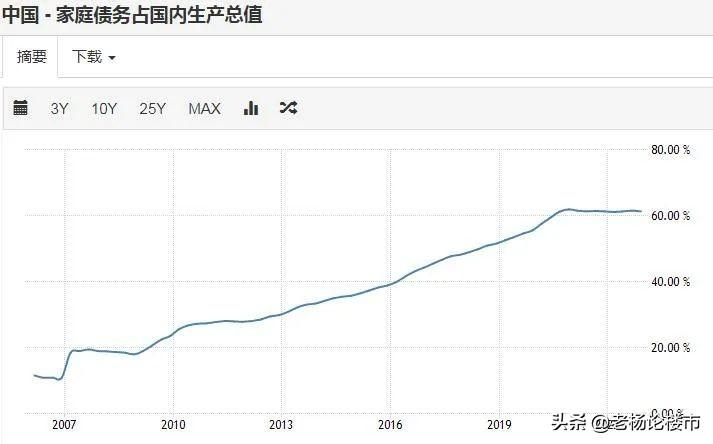

7、中国

与上述六国相比,我国经济起飞最晚,住宅市场化则更晚。2010年之前,我国家庭杠杆率仍低于20%,居民所持有的房贷总量与经济总量相比很小,还处于长个子的阶段。

07年楼市火爆,杠杆急升,但这么急还是有点异常。08年楼市降温,杠杆盘整微降。09至20年,总体呈上升态势。21年初最高达62%,其后至今,高位盘整。

各位,发挥主观能动性,拿中国与6个典型国家,尤其是东亚三国比较之后,大家有什么感觉?

老杨的观点有三:

1、从杠杆率来看,本轮我国楼市降温的压力大于08年,楼市下降时长与幅度也应大于08年。或者换种说法,杠杆率连增12年、且突破60%大关后,居民负债有所透支,楼市存在泡沫,需要调整、休养一长段时间。

2、静态来看,62%的杠杆率,并不能简单认为就是过高了!就当前来看,在上述七国当中,我国反而是最低的!几年之后,我国家庭杠杆率还会再次反弹,而且铁定会再创新高,等到70%的时候,大家也不要认为房价泡沫会大于2021年。届时,如果哪个无知的大嘴经济学家敢这么说,咱们一起揙TA!

3、本轮我国家庭杠杆率还将调整多久?哈哈,这个最重要的观点,暂时闭嘴。今天打字太多了,累得慌…… 请看客中的高手补充观点……