这家公司,可谓是不一般,

首先,公司是智能电表技术行业核心研发企业之一,

其次,这家公司还是参与国家住房和城乡建设部“民用建筑远传抄表系统” 和“住宅远传抄表系统” 标准制定的主要成员,

并且在充电桩以及高压快充领域也颇有建树,近期北向和社保更是在它身上不断加仓,

可以称得上"智能电网+充电桩"第一龙头!

下面,就来通过这家公司的核心竞争力情况以及公司的财报数据分析,来对这家公司的基本面进行一个多角度的详细了解。

从公司的主营业务来看,主要分为四大类,

其中,单相智能电表营收占比最高,达到总营收的39.48%,毛利率为41.04%。

其次,则是三相智能电表,营收占比21.39%,毛利率为43.75%。

再次,则是公司的物联网模组,营收占比21.11%,毛利率为20.42%。

最后,就是公司的用电信息采集终端,营收占比10%,毛利率为26.16%。

公司是一家专业从事智能电表、用电信息采集终端及物联网模组等电力物联网设备研发、生产、销售的高新技术企业,2022年被评为国家工信部专精特新“小巨人”。

在智能电表领域,建立了体系化的技术标准和人才结构,不断拓展智能电表行业技术应用领域,掌握了非介入式负荷识别、边缘计算、云边协同、大数据分析、数据孪生等等先进技术,实现了技术自主可控,并充分运用于“云-边-场-端”的全链数字能源平台、光储一体、充电桩等产品的研发与生产。

接下来,将通过公司最近五年的财报经营关键数据,以成长性、盈利性、财务状况、现金流等四个重要层面,对公司的核心基本面进行详细梳理分析,

首先要看的是公司的成长性情况,

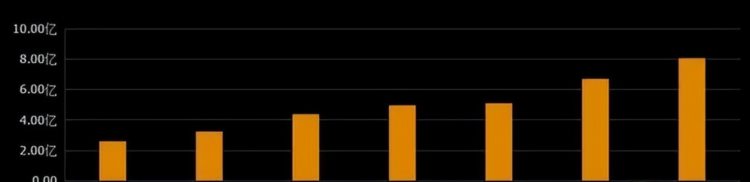

从公司的营收成长来看,

最近5年公司的营业收入从2018年的4.36亿,增长到了2022年的8.04亿,5年增长了超184%,年均增长35%以上。

而从公司的净利润来看,

公司的净利润已经连续6年呈现阶梯式增长,

从2017年的0.29亿增长到了2022年的1.4亿。

6年时间增长482%,年均增长超80%,

净利润的增长速度还远远超过了营收增长速度,成长性可谓是非常优秀。.

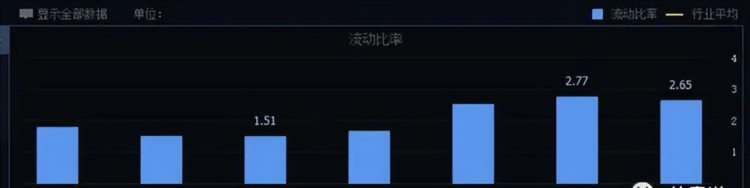

而观察公司偿债能力中的流动比率一项,可以发现,

公司的流动比率基本保持在1.5以上,近三年更是达到了2以上,这意味着公司的流动性还是不错的,平均每1元流动负债,就有1.5元以上的流动资产相对应。

最后,要看的是公司的现金流情况,一家公司的经营现金流能够体现其经营的综合实力,

从公司的经营现金流来看,还是比较优异的,

除了2020年和2021年因为一些特殊原因以外,公司的经营现金流都是明显上升的,且连续7年都是正向流入的。

这说明公司的产品在整个市场上都是极具竞争力的,根本不愁销路,造血能力和回血能力在同行业公司中都属于比较优秀的。

总体来说,公司的成长性优异,收益性也良好,现金流比较充沛,流动性也属于正常状态。

而这只是小编看好这家公司最不起眼的原因之一,除此之外,这四点才是我坚定看好它的最重要的逻辑:

1、近几年是虚拟电厂和智能电网发展最为关键的时刻,也是时代的风口,而极端高温的出现更是让这个“风口”来得更加猛烈了。。

2、“计量、采集、调度”是虚拟电厂和智能电网的关键技术,而公司的智能电能表、能源控制器、集中器等产品是其中的重中之重,具有一定的垄断性。

3、技术面上,公司处在历史低位,经过一段时间的调整后筹码愈发集中,近日更是出现了单针探底,爆发就在一瞬之间。

你知道这是哪一家公司吗?