持仓五年后,“估值大师”卖出英伟达,他看到了什么?

英伟达刚刚成为全球首家市值突破万亿美元的芯片制造商,一位自2017年以来一直投资英伟达的金融学教授就卖出了英伟达。

他就是被华尔街誉为“估值院长”的Aswath Domodaran,Domodaran近期接受CNBC采访时表示,这轮上涨实在是太惊人了,作为一个价值投资者,他无法证明继续持有英伟达是合理的。

英伟达今年股价飙升194%,成为标普500指数中表现最好的股票。在人工智能浪潮推动下,英伟达股价飞涨且市值超越1万亿美元。

值得一提的是,Domodaran是纽约大学斯特恩商学院的金融学教授,其因专注于估计资产价值而被称为“估值院长”。以下是其在报告《AI 的赢家、输家和疯狂者》中对英伟达的估值分析。

半导体以及英伟达的成长路径

1980年代的PC革命,令半导体行业实现突飞猛进的的发展。过去的四十年中,计算机芯片已经成为我们使用的几乎所有东西的一部分。

根据Domodaran的总结,半导体行业有三大特点:

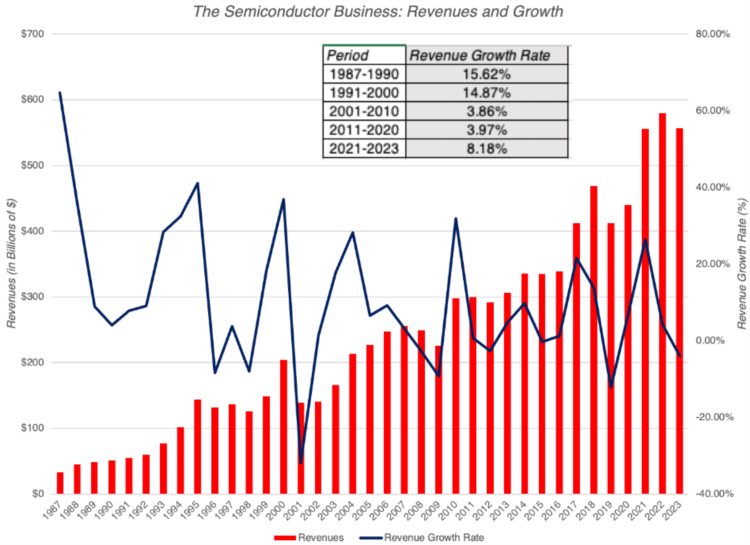

1、从高成长迈向成熟,全球半导体公司从1987年到2023年(截至第一季度)的总收入从1980年代初的几乎为零开始,在1980年代和1990年代激增,首先是PC业务,然后是互联网繁荣。从2001年到2020年,半导体业务的收入增长已降至个位数,对新用途芯片的更高需求已被定价权的丧失和芯片价格的下降所抵消。虽然收入增长在过去三年中再次回升,但业务已经成熟。

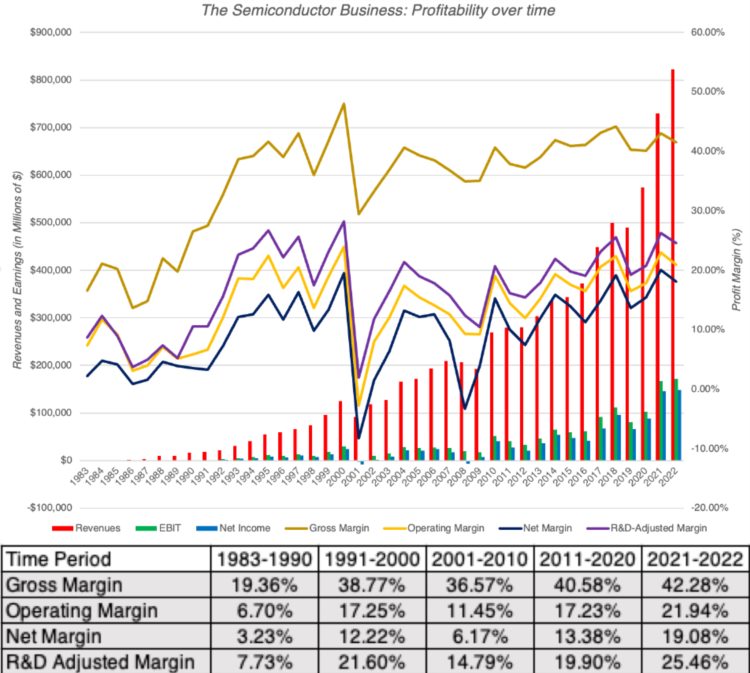

2、持续盈利,但有周期。半导体业务在其存在的大部分时间里通常是盈利的,虽然毛利率和营业利润率一直很健康,但自2010年以来这两个指标的回升证明了芯片业务某些细分市场的盈利能力更高,即使竞争使其他细分市场商品化。从一段时间内盈利能力的周期性下降可以看出,即使业务已经成熟,也有持续的盈利周期。

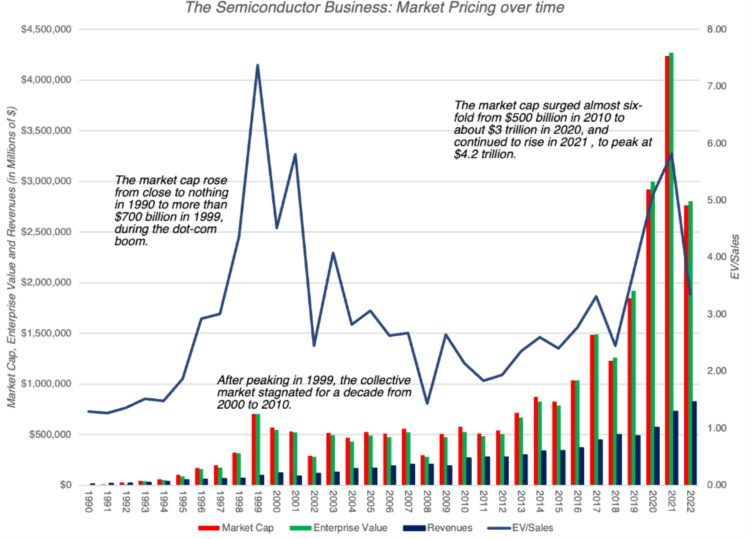

3、与市场“爱恨交织”,半导体公司享受了长期的辉煌,穿插着痛苦时期,从1990年代市值飙升的十年开始,随后是荒野中的十年,市值停滞不前,在2000年至2010年之间,在另一个十年的增长之前,市值在2011年至2020年间飙升了六倍。在大多数情况下,半导体公司的债务负担很轻,导致企业价值在某些年份的市值落后(因为现金超过债务),或者在其他年份非常接近市值(因为净债务接近于零)。

随着市值的上升和下降,半导体公司的收入倍数也出现了波动,在.com时代达到了高点,半导体公司的集体交易价格超过收入的七倍,很长一段时间的交易价格在收入的两到三倍之间,然后在 2019 年至 2021 年期间再次飙升。

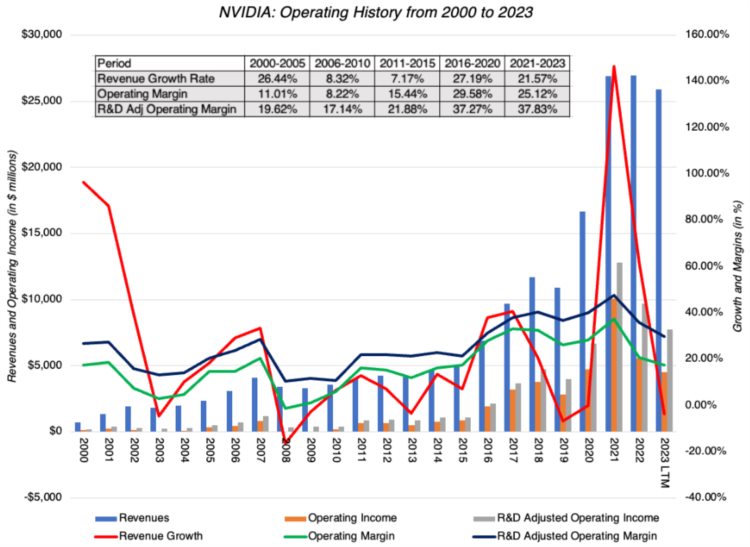

英伟达由黄仁勋于1993年创立,但直到本世纪初,它仍然是一个小众玩家。Domodaran指出:

它的大部分增长是在过去十年中发生的,就像整个半导体业务的收入开始趋于平稳一样。而对游戏和加密货币的适时押注使收入增长率在 2016-2020 年间飙升至 27.19%,并且这种增长一直持续到过去两年。

Domodaran指出,英伟达的历史有两个令人印象深刻的组成部分。

首先,即使该行业的收入增长放缓,它也能够保持令人印象深刻的增长。

其次,这种高收入增长不仅伴随着利润,还伴随着高于平均水平的盈利能力,英伟达的毛利率和营业利润率超过了行业平均水平。英伟达显然已经采取了在芯片业务的增长市场之前进行投资和追逐的战略,这一战略得到了很好的回报。

从盈利能力和风险的角度来看,英伟达的核心业务是围绕研究和芯片设计建立的,而不是芯片制造,它几乎所有的芯片生产都外包给了台积电。它的利润率来自其提高这些芯片价格的能力。

回首英伟达的整个发展历程,Domodaran感叹称:

英伟达找到了市场上的每一个机会,并找到了迎合它的方法,无论是加密货币,还是游戏,以及现在的人工智能。它似乎总是第一个利用它的机会,这不可能是偶然的。

不过,英伟达的登顶之旅并不是一帆风顺,该公司在2002年和2008年有过濒死体验,损失了超过80%的市值。我与英伟达的幸运“合作”归功于2018年的一次低迷,当时该公司损失了超过50%的市值。

人工智能浪潮中:软件优于硬件

人工智能浪潮席卷而来,如果AI是革命性的变化,并将成为这十年的关键市场驱动力,这对投资者意味着什么?

虽然有波动,但总的来看技术变革对市场来说是积极的。Domodaran指出:

过去四十年的每一次革命性变化都在这个领域创造了赢家,但也出现了一些输家。首先,这些变化催生了有几个大赢家的企业,少数公司主导着这个领域,我们已经看到这种范式在软件、在线商务、智能手机和社交媒体上的转变。

其次是这些企业的早期领导者往往落在一边,没有成为大赢家。最后,这些企业中的每一个,尽管它们总体上是成功的,但在此过程中看到了比他们更多的错误和失败。

对于投资者来说,教训必须是,如果你在比赛中支持错误的参与者,或者更重要的是,错过大赢家,那么投资于市场上的革命性变革并不能转化为高回报。

的确,在人工智能游戏的早期阶段,市场已经将英伟达和微软视为大赢家,但十年后,我们完全有可能看到不同的赢家。随着颠覆,市场上将充斥着曾经被技术变革颠覆的成功企业的尸体。

Domodaran对人工智能公司进行了划分,其指出,人工智能硬件本身几乎没有价值,除非它与可以利用这种计算能力的软件配对。

英伟达本质上是一家硬件公司,在向其他公司销售芯片时面临着天然的限制,其他“万亿美元俱乐部”的成员拥有更广泛的产品和几种赚钱的方式。

苹果、Alphabet、亚马逊和微软利用软件将大量终端用户吸引到它们的生态系统中,这就产生了统计学家所说的商业机会的“长尾分布”,从新产品和新服务中获利的多种方式。

分布的尾部往往更为谨慎,这样的公司获得的好处往往不如一家拥有数十亿用户生态系统、以消费者为基础的公司那么大,这会影响我押注的意愿。

这与木头姐的观点有异曲同工之处,此前其指出,AI的下一波机会在软件。

英伟达估值难以超过400美元

Domodaran估计,英伟达目前在250亿美元的人工智能芯片市场占有80%的份额,最乐观的预测是,10年后该市场规模将达到3500亿美元。即使假设英伟达未来的市场份额达到100%,达摩达兰得出的估值也要比近期股价低20%。但如果作为一项投资的话,Domodaran怎么都得不出每股400多美元的估值。

Domodaran指出:

当你看到英伟达在过去十年的增长和成功,以及它最近的估值飙升,出现两种观点。一种是推断过去,即假设该公司不仅会在未来继续成功,而且会以超过市场预期的方式来做。

另一种是认为,过去的巨大成功已经把投资者的期望值提高了很多,以至于该公司将很难达到这些期望。在我的故事中,我将借鉴这两种观点,并试图对该公司进行剖析。

英伟达成功的驱动力是其高性能的GPU卡,但很可能购买这些卡并推动英伟达在过去十年成功的业务将与其在下一个十年成功的业务不同。

在过去十年的大部分时间里,是游戏和加密货币让英伟达在竞争中脱颖而出,但坏消息是,这两个市场正在成熟,未来的预期增长较低。

对英伟达来说,好消息是,它有另外两项业务已经准备好介入并为增长做出贡献。第一个是人工智能,英伟达在这个目前相对较小的市场中占据了很大的市场份额,但几乎可以肯定的是,这个市场将在十年内增长十倍或更多。

另一个是汽车业务,更强大的计算能力被认为是开启自动驾驶和其他增强功能所需的要素。英伟达在这一领域只是一个小角色,虽然它没有像在人工智能领域那样享有主导地位,但不断增长的市场将使英伟达获得大量的市场份额。

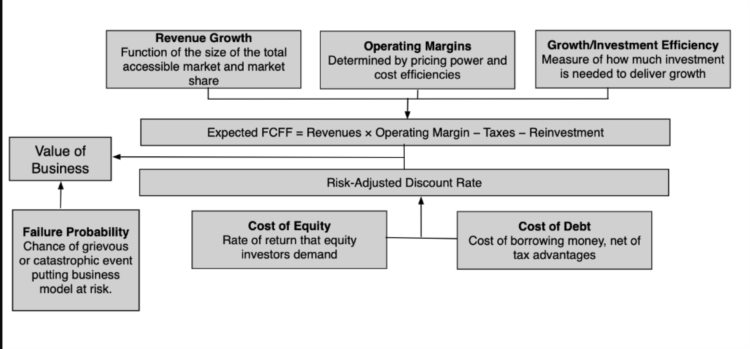

紧接着,Domodaran给出详细的估值框架:

我将从一个熟悉的结构开始,简单地说,一家公司的估值是四大投入的函数,收入增长,作为其增长潜力的代表;目标营业利润率,作为盈利能力的代表;再投资比率(销售额与投资资本的比率),作为衡量其实现增长的效率;资本成本和失败率,以纳入风险。

虽然英伟达的所有不同业务(人工智能、汽车、游戏)在毛利率和营业利润方面有一些共同特点,并且需要研发创新,但这些业务在收入增长潜力方面存在分歧。

收入增长:英伟达仍将是一家高增长公司,原因有二。第一个原因是,尽管由于过去十年的增长而扩大了规模,但至少在收入方面,它在整个半导体市场的份额不大,其收入还不到英特尔或台积电公布的收入的一半。第二个更重要的原因是,虽然它的游戏收入增长开始下降,但它在人工智能和汽车这两个准备快速增长的市场中处于有利地位。我将假设英伟达这些市场将实现其增长承诺,并且英伟达将在AI芯片业务中保持主导地位。尽管份额较低,同时在汽车芯片业务中获得重要份额(15%)。

显然,在人工智能和汽车业务的总市场和市场份额上都存在分歧的,我将回过头来讨论这些影响。我仍然允许游戏和其他业务收入以每年15%的速度增长,这是一个健康的数字,反映了其他业务(如全域)对收入的贡献。

盈利能力:半导体业务的成本结构相对较少,假设要关注的正确利润率是研发调整后的版本,英伟达将从2022年的利润率挫折中迅速反弹,提供比其同行更高的利润率。虽然我的目标研发调整利润率为40%,看起来很高,但该公司在2020年实现了42.5%的利润率,2021年实现了38.4%的利润率。 如前所述,英伟达依赖台积电生产其销售的芯片,这意味着利润率的任何增长都必须更多来自于价格上涨而不是成本效益。

投资效率:英伟达在过去十年中进行了大量的投资,在2022年,每投入一美元的资本(包括研发投资)产生了65美分的收入。这种投资显然是富有成效的,因为该公司已经能够找到增长点并产生超额回报。鉴于该公司的规模较大,过去的投资回报增加了收入,该公司的销售额与投入资本的比率将接近全球行业的中位数,即每投入1美元的资本就有1.15美元的收入。

风险:半导体是一个周期性的业务,而这种周期性有助于保持资本成本高于中位数公司的成本。我根据英伟达的地理分布和极低的负债率,估计其资金成本为13.13%,但选择使用美国半导体公司的行业平均水平,即12.21%,作为初始增长期的资金成本。随着时间的推移,我将假设这一资本成本将下降至整个市场的平均资金成本8.85%。

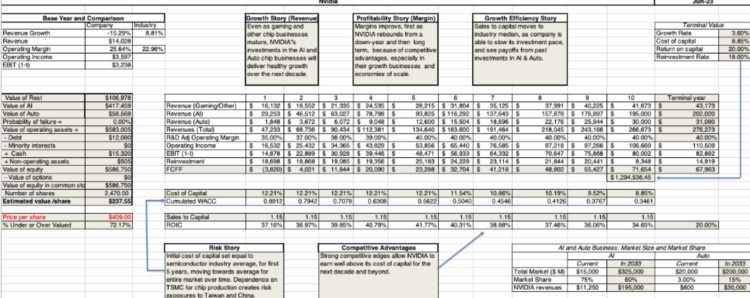

有了这个框架,以及由此产生的输入数字,我为英伟达获得的值如下所示

根据框架,我在2023年6月10日得出的英伟达每股价值约为 240 美元,远低于该股票在 2023 年 6 月 10 日交易的 409 美元的股价。(此后,该股已于2023年6月20日上涨至每股434美元)

最后,引入股价、财务数据,Domodaran得出英伟达的估值:

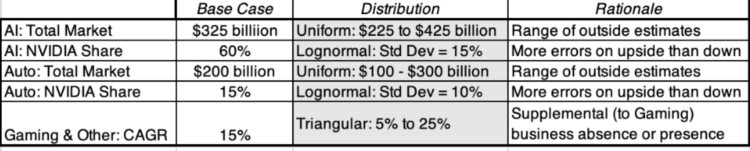

冒着风险,我对市场增长和市场份额做了一些假设,你可能甚至应该对此提出异议。为了研究价值如何随着假设的变化而变化,我采用了一种我认为有助于我处理估计不确定性的方法,即模拟。我围绕关键的输入建立了模拟,

收入:在我的基础评估中,考虑到人工智能和汽车芯片业务的高增长,并赋予英伟达在前者中的主导份额和在后者中的重要份额,导致2033年的收入达到2670亿美元。然而,这是建立在对这两个市场未来的假设上的,无论哪个方向都可能是错误的,这种不确定性被纳入模拟,作为英伟达收入的三个部分的分布

随着这些分布的进行,在2033年的模拟中,英伟达的收入超过6000亿美元,而有些则低于1000亿美元。

营业利润率:在我的基本案例中,我将英伟达的研发调整利润率提高到明年的35%,并将2027年的运营利润率定为40%,此后一直保持这一水平。虽然我为这些假设提供了理由,但我完全有可能过于乐观,将已经高于行业平均水平的利润率提高到更高的数值,或者我过于悲观,没有考虑到英伟达在人工智能和汽车业务方面的较高定价能力。

我在2027年(及以后)的目标营业利润率的分布中捕捉到了这种不确定性,我将该范围的上限设定为50%,这将比英伟达自己过去的利润率高出很多,而将下限设定为30%,这将使他们更接近其同行。

再投资:驱动再投资的输入是销售与资本比率,虽然我将英伟达的销售与资本比率设定为1.15,即半导体行业的平均水平,但该公司有可能继续以接近0.65的历史平均水平进行再投资(导致更多再投资)。或者,也可以想象,该公司在过去十年的投资,特别是在人工智能芯片方面的投资,将使其在未来十年的再投资大大减少(销售与资本比率接近1.94,是半导体业务的第75个百分点位。

风险:排除了失败的风险,专注于资本成本,我将估计集中在12.21%,这是我在案例中使用的行业平均水平,但考虑到不断增长的人工智能业务可能减少收入的周期性,将资本成本降低到市场平均水平8.85%),或者相反,增加不确定性和不确定性,将资本成本提高到15%,全球公司的第90个百分点位)

有了这些估计,模拟的每股价值显示如下:

对于英伟达是否有达到每股400美元的可能性,答案是肯定的,但至少根据我的估计,这种几率很低。事实上,目前的股价正在向我的价值分布的第95个百分位迈进。

换个角度看,要使英伟达的内在价值超过400美元,必须发生什么,我看了决定其价值的两个关键变量:第10年的收入和运营利润率。

超过400美元需要非凡的收入增长和超过正常预估的利润率。在我看来,50%的目标利润率已经突破了可能性的极限,在半导体行业,如果英伟达找到一种方法来提供价值,以证明目前的定价是合理的,它必须是通过爆炸性的收入增长。简单地说,你需要另一个或两个具有类似于人工智能市场潜力的市场,并且英伟达在这些市场占据主导地位,才能证明其估值是合理。

本文来自华尔街见闻,欢迎下载APP查看更多