(报告出品方/作者:国信证券,杨林,余双雨)

1.我国钛储量全球首位,品位低有待优化发展

1.1.全球钛铁矿资源丰富,中国钛铁矿储量全球第一

钛是一种重要的金属元素,广泛应用于化工、航空、军工等行业,是生产钛白粉、 钛合金等产品的原料。钛产业链包括从钛矿开采、冶炼、加工到钛产品应用的全 过程,涉及多个行业和领域。上游主要是钛矿的开采和冶炼,包括钛铁矿和金红 石等,是钛产业链的原材料来源。中游主要是钛产品的制造和加工,包括海绵钛、 钛白粉、钛加工材和钛合金等,是钛产业链的核心环节。下游主要是钛产品的应 用和消费,包括航空航天、船舶军工、化工冶金、医药生物、体育用品等,是钛 产业链的终端市场。

主要用于生产的钛矿物为钛铁矿和金红石。钛矿物种类繁多,目前已经发现的 TiO2 含量大于 1%的钛矿物有 80 多种,但现阶段具有利用价值的只有少数几种矿物, 主要是钛铁矿和金红石,其次是白铁矿、锐钛矿、红钛铁矿、板钛矿和钙钛矿等。

钛精矿的 TiO2含量从 40%到 52%不等。钛矿常指钛精矿,钛精矿即经过选矿后, 含有较少杂质的钛铁矿,也是生产钛白粉、钛合金等产品的重要原料。其他的钛 矿物,如金红石、白铁矿、锐钛矿等,虽然也含有较高的 TiO2,但是在地壳中储 量较少,不是主要的钛资源。根据《钛铁矿精矿》行业标准(YS/T 351-2015), 钛铁矿精矿按 TiO2含量分为 10 个级别,其 TiO2含量从 40%到 52%不等。

我国钛矿床以岩浆型为主,查明钛资源储量占全国总量的 88.3%。按成因不同, 钛矿床可分为岩浆型、风化型、变质型、沉积型钛矿床,其中岩浆型是中国最重 要的钛矿类型,查明钛资源储量占全国总量的 88.3%,比如分布着太和、白马、 攀枝花、红格 4 个大矿区的攀西成矿带即为该种类型。

全球钛铁矿资源丰富,中国钛铁矿储量全球第一,金红石储量低。全球有丰富的 钛铁矿资源和储量,据美国地质调查局(USGS)数据显示,2022 年全球钛矿资源 储量(以 TiO2计)约为 7 亿吨,以钛铁矿为主。钛铁矿资源储量 6.5 亿吨,约占 93%;金红石资源储量 0.49 亿吨,约占 7%。澳大利亚和中国拥有最丰富的钛资源 储量。中国钛铁矿储量 1.9 亿吨,占全球储量的 29%,位居全球第一;其次是澳 大利亚钛铁矿储量 1.6 亿吨,占全球储量的 25%。而全球金红石储量第一的国家 为澳大利亚,2022 年储量为 3100 万吨,约占全球金红石储量的 63%。我国金红石 储量低,依赖进口。

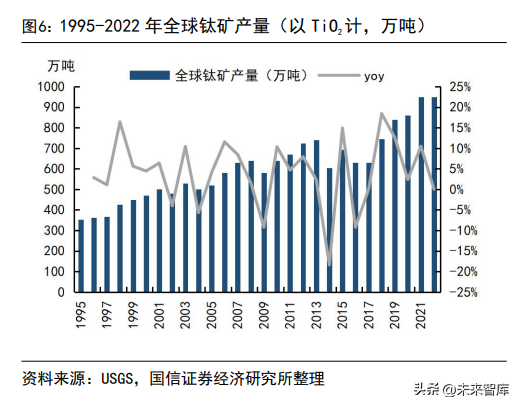

2018 年之后,全球钛铁矿储量开始降低,钛矿产量提升。随着钛矿资源不断被发 现并开发,2018 年全球钛铁矿储量达到顶峰,总量 9.4 亿吨,之后全球少有发现 重大新钛矿资源,同时钛矿产量逐年提升,于是对应的钛矿储量开始减少。

2022 年中国钛矿产量世界第一,澳大利亚金红石产量最高。2022 年,中国钛矿 产量 314.4 万吨(以 TiO2计),占全球总产量的 36%。而金红石产量最高的澳大 利亚,2022 年金红石产量为 19 万吨(以 TiO2计),占全球总产量的 32%。2022 年国外主要钛矿生产商中,Rio Tinto 公司以 108.6 万吨(以 TiO2计)的钛矿产 量位居首位,其次是 Kenmare 公司 57.7 万吨(以 TiO2计);Iluka 公司的金红石 产量最高,达 13.2 万吨(以 TiO2计)

海外钛矿增量有限。据公司官网信息,Rio Tinto 公司预计其 2023 年钛渣产量同 比变化在-8.3%~+16.7%之间;Kenmare 公司预计其 2023 年钛铁矿产量同比变化 在-3.5%~+5.7%之间,金红石产量同比变化在-10.1%~+1.1%之间;Iluka 公司预 计其 2023 年金红石产量同比持平,合成金红石产量增加 28%至 30.5 万吨。总体 而言,2023 年海外钛矿供给增量有限。

1.2.我国钛矿集中度高,品位低,对外依存度高

国内钛矿龙头企业矿区均位于攀西地区,产能集中度较高。我国钛矿生产企业主 要为以下四家龙头企业:攀钢钒钛、龙佰集团、安宁股份、重钢西昌,主要矿区 均位于攀西地区。四家企业合计钛精矿产能约 390 万吨,其中,龙佰集团收购丰 源矿业,矿资源进一步丰富,是未来几年钛矿增量的主要贡献。

我国钛矿对外依存度高,自有钛矿品位低。虽然我国钛资源储量大、分布广,但 多为品位较低的原生矿,伴生多种矿种,综合利用率低,无法满足国内的钛矿需 求。因此,中国对高品位优质钛矿的需求主要依赖进口,对外依存度高达 40%。 对于低品位钛矿的综合利用和提高品位的技术仍有待进一步研发和应用。我国钛 矿劣势在于: 1)金红石 TiO2含量较高且可利用性更好,但我国钛铁矿多(97.34%),金红石 矿少(2.66%); 2)原生矿多,砂矿少。砂矿松散堆积、埋藏浅、不需破碎加工,但我国金红石砂 矿仅占金红石资源的 14%,钛铁矿砂矿仅占 3%。

3)我国钛矿品位普遍偏低。钛铁矿平均品位一般为 5%~10%,金红石平均品位一 般为 1%~5%,多在 1%~2%。 4)中国钛矿多为多金属共生矿,无单一钛矿矿床。虽然共伴生矿种有综合利用价 值,但分选难度大,回收率低,资源综合利用率低。 2016-2022 年,我国钛矿产量逐年攀升,2022 年中国钛矿产量同比提升 10%。2020 年以来,我国钛矿周度产量主要在 10-14 万吨之间波动,目前产量相对较高,而 库存水平处于三年来的中等分位。

我国钛矿以进口为主,出口量相对较小。进口钛矿量整体在波动中略提升,出口 钛矿量稳定在较低水平。2023 年以来,我国钛矿砂及其精矿月度进口量在 30-40 万吨左右,处于相对较高的水平;出口量除个别月份较高(0.9 万吨)之外,主 要在 0.1-0.15 万吨左右。我国钛矿砂及其精矿总体进口量较高,出口量偏低。2022 年我国钛产品贸易顺差 21.5 亿美元。据海关总署统计数据,2022 年我国钛 产品进口主要包括钛矿、各类钛加工材、钛白粉和海绵钛;出口主要为钛白粉和 各类钛加工材。各类钛产品的进口总额为 25.2 亿美元,出口总额为 46.7 亿美元, 形成整体顺差 21.5 亿美元。从进口产品的类别来看,主要是钛矿砂及其精矿,其 次是高端钛加工材和钛白粉。

2023 年钛矿进出口价格同比略提升,进口来源国集中度较高。2022 年至今我国 进出口钛矿价格指数几乎都在 100 以上,反映了钛矿砂及其精矿进出口价格均以 同比增加为主。2022 年我国钛矿主要进口来源国是莫桑比克、肯尼亚、越南、美 国和挪威等。前五个进口来源国的进口量占比为 78%,集中度较高。

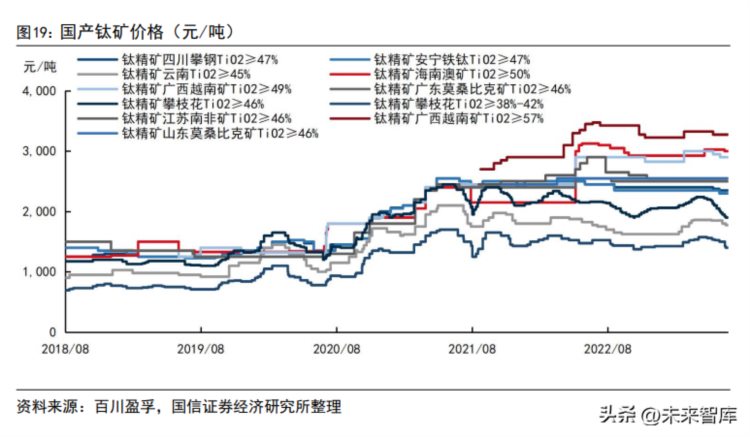

近五年钛矿价格总体震荡上行。2018 年至 2023 年,国产钛矿、进口钛矿、金红 石价格均总体呈现上行趋势,国产钛矿平均价格从约 1000 元/吨涨到约 2000 元/ 吨,进口钛矿价格从 200 美元/吨左右涨到 400 美元/吨左右,金红石价格从 4000 元/吨左右涨到 13000 元/吨左右。主要受到国内外钛白粉等钛矿下游产品需求的 恢复,以及海外钛矿资源面临枯竭的影响。同时,环保政策等因素导致部分国家 限制采矿活动,新增产能稀缺。

预计未来三年内我国钛矿自给仍然不足,还需依赖进口。我们假设 2023-2025 年 钛矿进出口量维持 2022 年的水平,2023-2025 年国内钛矿产量增速保持在 5%,钛 白粉产量增速 2%,海绵钛产量增速 23%/20%/15%,钛白粉、海绵钛对钛精矿单耗 分别为 2.4 和 5,钛精矿平均品位 46%,预测得到 2023-2025 年国内钛矿总需求约 为 491.8/510.6/528.5 万吨(以 TiO2计),仍有 2.2/4.5/5.0 万吨(以 TiO2计) 需求需要依靠进口量的增加获得。

2.钛白粉为钛矿核心下游,海绵钛其次

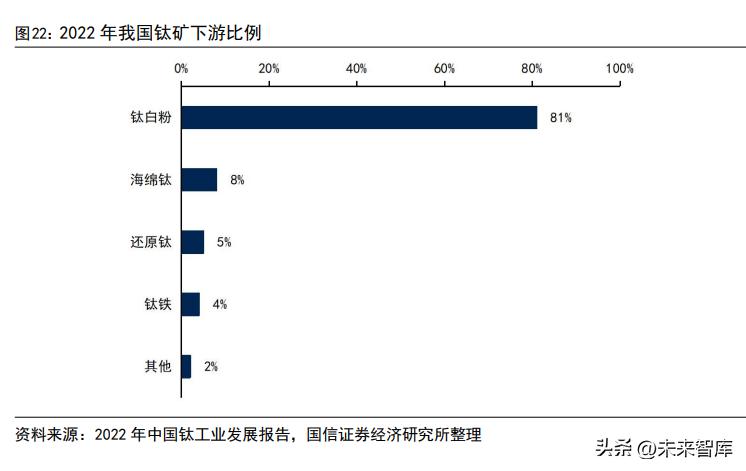

钛白粉是钛矿最主要的下游领域,其次为海绵钛。据中国有色金属工业协会钛锆 铪分会统计,2022 年我国钛矿消费量约为 482 万吨(以 TiO2计),同比增长 5.6%。其中,钛白粉行业是最主要的下游领域,占比达到 81%;其次是海绵钛,占比 8%。 钛白粉是一种重要的白色颜料和功能性材料,广泛应用于涂料、塑料、纸张、橡 胶、陶瓷等行业。对钛白粉需求的增长主要受到这些行业的发展和需求的影响。 此外,钛白粉的优良白度、遮盖力和耐候性等特性也使其在高端产品中得到广泛 应用。海绵钛是指多孔的钛金属材料,具有较低的密度和良好的耐腐蚀性能。海 绵钛主要应用于航空航天、船舶、化工等领域。在航空航天领域,海绵钛可用于 制造航空发动机部件、结构件等。在化工领域,海绵钛可用于制备催化剂、电解 槽和电极等。随着航空航天和化工行业的发展,对海绵钛的需求也在增加。

2.1.中国钛白粉产能全球第一,氯化法比例低

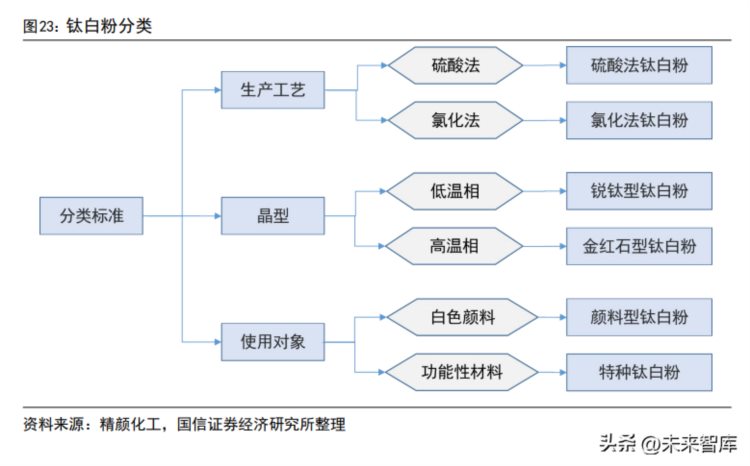

钛白粉用途广,常有三种分类方式。钛白粉是一种重要的无机化工产品,主要成 分为二氧化钛的白色颜料,在涂料、油墨、造纸、塑料橡胶、化纤、陶瓷等工业 中有重要用途。钛白粉的种类有很多,根据不同的标准可以有不同的分类方法, 常见的有以下几种: (1)根据生产工艺,可以分为硫酸法钛白粉和氯化法钛白粉。硫酸法钛白粉是用 硫酸法从钛矿石中提取二氧化钛,再经过水解、洗涤、煅烧等工序制得。氯化法 钛白粉是用氯化法从钛矿石中提取二氧化钛,再经过还原、氧化、水解等工序制 得。

(2)根据晶型,可以分为锐钛型钛白粉和金红石型钛白粉。锐钛型钛白粉是二氧 化钛的低温相,具有较高的光催化活性和较低的耐候性。金红石型钛白粉是二氧 化钛的高温相,具有较高的遮盖力和耐候性,对紫外线有较强的屏蔽作用。 (3)根据使用对象,可以分为颜料型钛白粉和特种钛白粉。颜料型钛白粉是用于 涂料、塑料、造纸等行业的白色颜料,具有良好的遮盖力、着色力和光泽度。特 种钛白粉是用于化妆品、食品、医药等行业的功能性材料,具有良好的紫外线吸 收能力、抗菌能力和生物相容性。

我国钛白粉以金红石型为主。我国钛白粉产能结构以金红石型为主,占总产能比 重约为八成。金红石型钛白粉的市场需求和利润空间更高,是目前全球主流的钛 白粉产品。我国近年来不断扩大金红石型钛白粉的生产规模和市场份额,已经成 为全球最大的金红石型钛白粉生产国和出口国。 我国氯化法钛白粉比例较低。氯化法是目前高品质金红石型钛白粉的主要生产工 艺,具有资源利用率高、产品质量好、较为环保等优点,但投资成本高、技术门 槛高、原料要求高。我国钛白粉产业起步较晚,以硫酸法为主,氯化法的发展受 到技术、资金、原料等多方面的制约,目前氯化法产能占金红石型产能比重仅为 一成左右,远低于全球平均水平。而由于环保要求趋严,鼓励先进清洁的生产工 艺,环保政策要求新建产能不可以采用硫酸法工艺生产钛白粉,氯化法工艺有待 进一步发展。

钛白粉最大下游为涂料和塑料行业。由于涂料行业对钛白粉消耗量位居所有行业 之首,房地产行业对钛白粉市场需求会产生一定影响。但除新房需要涂料以外, 二次装修也需要建筑重涂,或在一定程度上增加钛白粉需求。于国内钛白粉生产 企业而言,出口提升、应用领域扩展可以为钛白粉市场提供增量需求。技术提升 使得产品质量得以提高,或可抢占部分海外中高端市场;钛白粉应用场景可以不 断丰富,除了传统的涂料、油漆、塑料等下游行业外,还可逐渐扩大至化妆品、 玩具、食品、医药等领域,钛白粉的应用领域将更加丰富多样。同时,在目前的 低盈利水平之下,我国钛白粉行业供给端可能出现小产能出清,产品质量不佳、 成本过高、环保不友好的落后产能或将淘汰,促使整个行业达到供给平衡,产能 集中度提升。

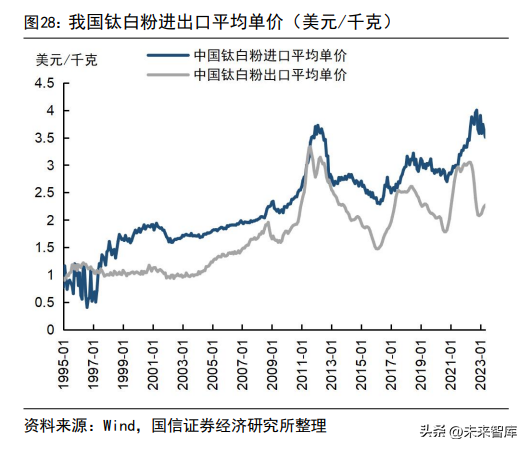

中国钛白粉产能全球第一,月度产量较为稳定。据 USGS,2022 年中国钛白粉产能 达 500 万吨,位居全球第一,远超第二位的美国(137 万吨)。2020 年以来,我 国钛白粉月度产量在 30 万吨上下波动,总体较为稳定。从省区产能分布来看,四 川以 104 万吨的产能位居全国第一,其次是山东和河南,分别为 80 和 76 万吨, 三省总产能占据全国产能的一半左右。我国钛白粉出口量提升,进口量下降,进口平均单价高于出口。我国是全球最大 的钛白粉生产国和消费国,也是全球最大的钛白粉出口国。我国钛白粉出口量呈 现持续增长的趋势,主要受益于国内生产技术和设备的成熟,国外需求市场的扩 大等。进口量呈现波动下降的趋势,我国钛白粉进口量相对较低,主要以高端产 品为主。我国钛白粉进口价格高于出口价格,主要是因为进口产品以高端金红石 型产品为主,而出口产品以中低端产品为主。

我国钛白粉出口地区以亚洲为主,欧美市场有待拓宽。我国钛白粉出口地区以亚 洲为主,占到一半以上,其次是欧洲(占 21%)。随着我国钛白粉产品质量的不 断提升,高端型号逐步拓展,欧美国家市场有望进一步拓宽,提高出口量。钛白粉行业集中度较高。据金浦钛业年报,2022 年钛白粉行业 43 家钛白粉产能 的有效总产能为 470 万吨,当年总产量为 391.4 万吨,行业平均产能利用率为 83.28%。在此统计的 7 家公司 2022 年钛白粉总产能为 275.5 万吨,总产量为 211.1 万吨,占 2022 年国内总产量的 54%,行业集中度较高。

2016 年至今,钛白粉价格经历了以下波动: 1) 2006 至 2012 年,我国钛白粉价格震荡上行,上行幅度较小,主要受到国内 外涂料、塑料等下游需求的拉动,以及国外钛白粉厂商的供应紧张和涨价传 导等。 2) 2012 至 2016 年,钛白粉价格进入下行周期,从约 20000 元/吨以上跌到约 10000 元/吨,主要受到宏观经济、下游需求减弱,以及国内环保政策导致部 分厂家停产或限产等因素影响。

3) 2016 至 2017 年,钛白粉价格再次上行,从约 10000 元/吨涨到约 18000 元/ 吨,随后进入下行周期至 2020 年,主要受到国内外下游需求及海外钛白粉厂 商的供应波动影响。 4) 2021 年,钛白粉价格再次达到小高点 20000 元/吨,主要受到国内涂料、塑料等下游需求的持续增长,以及钛白粉原料成本的持续走高影响。同时,新 冠肺炎疫情、国际海运运力紧张、部分国家政局动荡等因素也对供需关系产 生影响。 5) 2022 年至今,钛白粉产能供应充足而下游需求疲弱导致钛白粉价格下行,行 业盈利触底之后略有所回升。

2.2.海绵钛市场增速高,新兴领域需求拓展

海绵钛是钛金属单质,主要通过镁还原蒸馏法制取。海绵钛是一种多孔的纯钛, 从钛矿中还原出来的中间产品,一般为浅灰色颗粒或海绵状,通常需要进一步熔 化或合金化才能制成钛产品。海绵钛的外观类似于海绵,有许多小孔和杂质,其 纯度一般在 99.5%~99.7%之间,密度约为 1.6~1.8 克/立方厘米,比金属钛的密度 (4.5 克/立方厘米)低很多。海绵钛的主要生产方式是克罗尔法,即用氯气和钛 矿反应生成四氯化钛,再用镁还原生成海绵钛和氯化镁。克罗尔法是目前最广泛 使用的方法,占全球海绵钛产量的 90%以上。其他生产方式还有亨特法、电解法 等,但规模较小,技术较复杂。

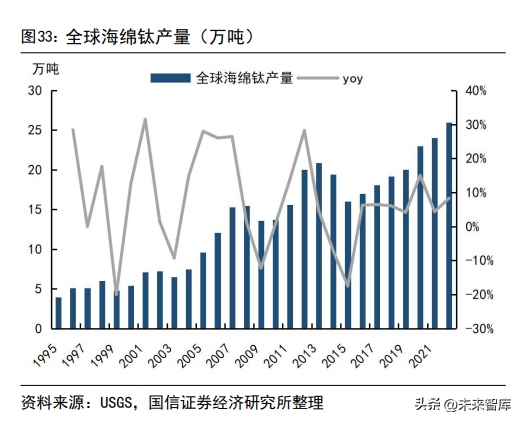

海绵钛产品通常分为 7 个等级。海绵钛产品按化学成分及布氏硬度分为 7 个等级 (牌号):MHT-95、MHT-100、MHT-110、MHT-125、MHT-140、MHT-160、MHT-200。 由于成品率较低,高端航空级海绵钛在国内市场仍然紧缺。这为国内生产企业提 供了机会,但也需要加大技术创新和提升产品质量,以满足市场需求。2022 年中国海绵钛产能、产量均为全球第一。2017 年至今,全球海绵钛产能、产 量持续提升,自 2020 年之后增速趋缓。2022 年中国海绵钛产能 18.1 万吨,位居 全球第一;其次是日本,产能 6.9 万吨。2022 年我国海绵钛产量为 17.5 万吨, 同比增长 25%

我国海绵钛产量增速较高。据 2022 年中国钛工业发展报告数据,2016-2022 年, 我国海绵钛产量持续提升,且同比增速在 2020 年之后均超过 20%,发展速度较快。我国进口海绵钛数量减少,出口提升。据海关总署统计数据,2022 年我国海绵钛 的主要进口来源国是日本、哈萨克斯坦和沙特阿拉伯。海绵钛的进口主要集中在 上半年,随着国外海绵钛价格的大幅上涨,下半年我国进口海绵钛的数量迅速减 少。与之对应的是,2023 年我国海绵钛出口量迅速提升。该变化得益于我国海绵 钛产业的迅速发展,产能扩张成功。2023 年我国海绵钛进口平均单价下降,而出 口平均单价提升。

海绵钛价格支撑较强。我国海绵钛价格曾在 2006 年达到最高点 23.5 万元/吨,随 着国内海绵钛产业的发展,产能提升,供需关系缓和,近年来我国海绵钛价格稳 定在 8 万元/吨以下,且 2023 年 6 月下探到 6.5 万元/吨的水平。随着海绵钛供给 逐渐提升,而长期需求也有望持续拓展,海绵钛市场得以稳定发展,价格支撑力 较强。

2.3.我国钛材用量提升,主要用于化工和航空航天领域

钛锭是指海绵钛(或海绵钛加合金元素)经熔炼形成的金属钛块,是生产钛材及 各种钛合金的原料。钛加工材是指将钛锭经过锻造、轧制、挤压等塑性加工方法 加工成的各种形态的钛材,如棒材、丝材、管材、板材、异型材等。2016-2022 年,我国钛锭、钛加工材产量均呈现持续提升态势。钛材料在航空航 天、船舶、化工、医疗器械等行业具有广泛应用,这些行业的需求不断增长,推 动了钛锭和钛加工材的产量增加。随着经济发展和技术进步,对轻量、高强度、 耐腐蚀材料的需求不断增加,钛材料作为满足这些要求的理想选择,也促使其产 量呈现上升趋势。钛材料的生产技术不断改进和创新,新的冶炼、精炼和加工工 艺被引入,也提高了其生产效率和产量。

我国进出口钛材量在波动中提升,出口平均单价低于进口。出口量的提升得益于 我国钛加工材产业的发展,产量的不断提升。然而 2006 年以来,我国钛材出口单 价一直低于进口单价,我国的钛材产品质量、等级可能还有较大发展空间。据 2022 年中国钛工业发展报告,2022 年我国钛锻件的主要进口来源国是日本、 俄罗斯和美国。我国钛锻件的进口量较低(820 吨),占所有钛加工材进口量的 10%左右,但进口金额占全部钛加工材的 54.4%。

化工和航空航天领域钛材用量最大。根据中国有色金属工业协会钛锆铪分会的统 计数据,2022 年我国钛材用量最大的领域是化工(7.3 万吨,同比增长 24%), 其次是航空航天(3.3 万吨,同比增长 50%)。2022 年医药和船舶领域的钛加工 材用量虽然相对较低,但同比增速分别达到 50%和 25%。航空航天领域的钛用量增 速高主要是因为国内需求持续增长。医疗领域的钛用量增加是由于我国在相关领 域的生产能力提高,例如国产钛毛细管等产品的替代进口和反向出口。冶金、电 力、制盐、体育休闲和海洋工程领域的钛材用量均出现不同程度的下滑,除行业 周期引发的波动之外,也因为这些领域钛用量相对较小,易受到少数大型项目的 建设需求变化影响。

多个领域对钛材的需求量在增长。2018-2022 年,我国化工、航空航天领域钛材 使用量均持续提升,其中,化工领域钛材使用量增速有所放缓,而航空航天领域 增速有所提升,2022 年同比增速达 47%。钛材优异的属性使得其在各领域中发挥 作用:优异的耐腐蚀性能,可以在强酸、强碱、盐水等极端环境中使用,适用于 氯碱行业、纯碱行业、石油化纤、真空制盐等领域;高强度、低密度、高韧性等 特点,提高化工设备的安全性和可靠性,降低运行成本和维护费用;能与其他金 属或非金属材料复合,形成复合材料;良好的生物相容性和生物活性,在医疗和 生物化工领域应用于人体植入物、医疗器械、药品包装等方面;优良的光学性能 和催化性能,在精细化工领域应用于涂料、染料、催化剂等方面。

3.重点企业分析

3.1.龙佰集团拥有钛全产业链优势,钛白粉产能全球第一

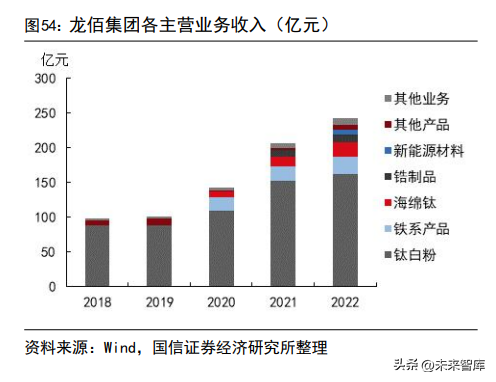

龙佰集团是全球领先的钛白粉生产商,同时也是国内钛矿储量最丰富的企业之一。 2022 年公司的营收和归母净利润增速分别为 17%/-27%,2018-2022 年公司收入复 合增速 23.7%,归属母净利润复合增速 11.6%。

钛白粉是公司收入主要来源。公司主营业务为钛白粉、铁系产品、海绵钛、锆制 品、新能源材料业务,其中钛白粉业务 2022 年营收占比 67%,铁系产品业务营收 占比 10%,海绵钛业务营收占比 9%。2022 年,公司海绵钛、锆制品业务毛利率同 比提升,钛白粉、铁系产品业务毛利率下降,尤其是钛白粉业务下降幅度较大, 导致整体销售毛利率、净利率均同比下跌。主要是由于钛白粉价格走低,而成本 依旧较高,下游需求疲弱等因素的影响。随着下游需求逐步复苏,钛白粉价格提 升,该业务毛利率有望回升。

20232Q1 数据显示,公司管理、销售费用率有所下 滑,内部管理、运营更加优化。 公司拥有完备的钛产业链,钛矿储量丰富,产品产能持续扩张。上游原材料的稳 定供应支撑持续扩张的产能,在行业供给端优化的过程中,公司受益于自身原料、 规模、品牌优势等,有望持续提升市占率,加大海外出口,提升整体营收规模和 盈利水平。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请