火电盈利持续改善,煤炭高库存延缓业绩兑现进度;水电业绩短期承压,基数效应消退后有望边际修复。

摘要:

投资建议:维持公用事业“增持”评级,把握成长与价值双重主线,重视2Q23E盈利超市场预期的细分领域龙头公司:火电:国电电力、华电国际电力股份(H)、申能股份;新能源:广宇发展。

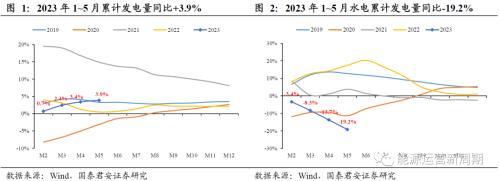

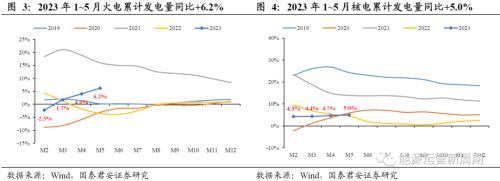

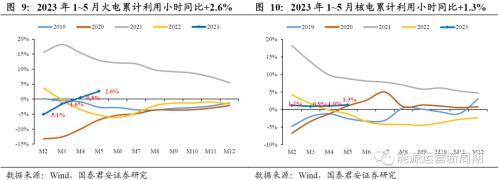

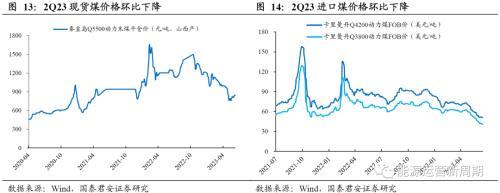

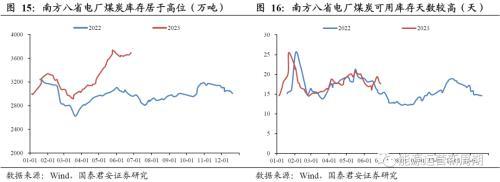

火电盈利持续改善,煤炭高库存延缓业绩兑现进度。2Q23全社会用电需求回暖叠加水电等清洁能源挤出效应弱化,机组利用率回升(4、5月单月利用小时数327/341小时,环比-50/+14小时,同比+25/+38小时)。2Q23现货及长协煤价均呈下降趋势,2Q23秦皇岛山西产Q5500动力末煤平仓均价917元/吨,环比-18.9%;截至2Q23末 CCTD秦皇岛动力煤长协价709元/吨,较1Q23末-2.1%)。截至2Q23末南方八省电厂煤炭库存3726万吨,较1Q23末+23.2%;2Q23南方八省电厂煤炭可用库存天数区间为16.0~20.8天,电厂煤炭库存处于历史较高水平。我们推测电厂库存居于高位或使火电公司盈利改善幅度滞后于经营口径煤价变化。我们预计代表公司2Q23E盈利修复趋势不改,火电盈利主要取决于煤炭长协兑现及库存情况:预计国电电力、华电国际电力股份(H)、申能股份等公司盈利好于同业。

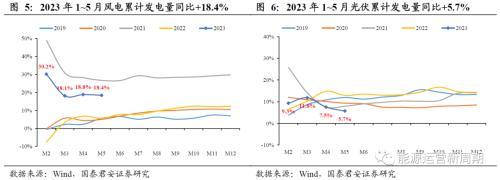

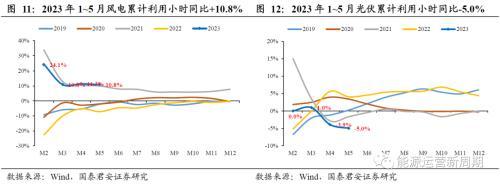

风电利用小时回升,新能源运营商业绩增速持续分化。受自然资源影响,我们预计2Q23E风电利用率同比提升趋势确立,光伏利用率同比或有所下行(风电4、5月单月利用小时数251/215小时,同比+28/+17小时;光伏4、5月单月利用小时数112/120小时,同比-20/-11小时)。新增装机驱动下,我们预计新能源代表公司2Q23E业绩维持增长趋势,但受新能源项目开发进度及风光装机结构占比等因素影响,新能源运营商盈利增速分化:预计广宇发展业绩增速亮眼。

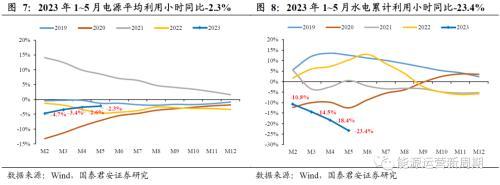

水电业绩增速触底在即,核电稳定增长。受降水量较同期偏少及迎峰度夏蓄水保供(截至2023年7月初三峡水库水位151米,同比+2.1米)影响,我们预计2Q23全国水电利用率总体下行(水电4、5月单月利用小时数194/229小时,同比-74/-129小时)。我们预计高基数影响下2Q23E水电盈利或存一定压力,主汛期来水仍有待观察,基数效应消退下3Q22水电业绩增速或有望边际修复。2Q23E核电利用率同比增长(4、5月单月利用小时数608/650小时,环比-47/+42小时,同比+8/+16小时),我们预计核电公司有望维持稳健增长。

风险因素:用电需求不及预期,新能源装机进度低于预期,煤价涨幅超预期,电价低于预期,煤电价格传导机制推进低于预期等。

本文源自券商研报精选